Кассовая книга образец бланк как вести

Ведение кассовой книги в 2020 году обязательно для всех компаний, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет. Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам.

Официальное освобождение от составления книги имеют представители частного бизнеса, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке. Это право закреплено в пункте 4.1 Указаний Банка России № 3210-У.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Образец заполнения кассовой книги ИП

Скачать образец заполнения кассовой книги для ИП можно на нашем сайте.

ИП, как и юрлица, должны заполнять кассовые книги по форме КО-4, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Данный документ включает несколько основных категорий страниц:

- титульные;

- внутренние.

На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. В графе «Организация» можно написать «ИП», в графе «Структурное подразделение» – свои ФИО.

На последней странице кассовой книги (на внешней стороне) ИП необходимо зафиксировать количество прошитых и пронумерованных листов документа, а также поставить дату и подпись (п. 4.3 указаний № 3210-У). Если ИП нанимает бухгалтера — то должна стоять также и его подпись.

На внутренних страницах содержится несколько граф, а также таблица, в которые нужно вносить сведения, отражающие оборот РКО и ПКО и иную дополнительную информацию.

Так, в графе «Касса» ИП должен указать дату, в которую осуществляется оборот денежных средств при задействовании ПКО и РКО. В графе «Лист» следует зафиксировать номер соответствующего листа.

Следующий элемент формы КО-4 — таблица. Рассмотрим ее структуру подробнее.

Разрешается или нет ведение?

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

Кассовая книга (КК) не относится к кассовым документам, но её заполнение считается необходимым.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Как вести — основные правила

Как уже говорилось ранее, заполнение электронного регистра книги осуществляется посредством внесения нужных сведений в готовую компьютерную форму, исполненную обычно как таблица.

К завершению каждого операционного дня все сведения о фактическом движении – поступлении и расходовании – кассовой наличности должны быть отражены в единой табличной форме.

По итоговой строке выводится кассовый остаток, являющийся результатом соответствующих вычислений. Кассир проверяет полученные данные, сверяет их с ордерами ПКО/РКО, сравнивает выведенную сумму остатка с фактической величиной наличных денег.

Кассовая наличность в пределах установленного лимита остается в организации, а сверхнормативные средства передаются (инкассируются) в банк.

Электронный формат ведения подразумевает как ручное, так и автоматизированное заполнение соответствующего регистра.

Ручное заполнение осуществляется следующим образом:

Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.- В соответствующей графе прописываются номера документов ПКО/РКО.

- Корректно указываются необходимые номера корреспондирующих счетов бухучета (зарплата, расчеты с покупателями, расчетный счет, прочие счета).

- Подводятся итоги по сведениям прихода/расхода наличности. Выводится сумма остатка наличности на конец текущего дня.

- Если все соответствует действительности и отсутствуют ошибки, бухгалтер и ответственный кассир проставляют свои ЭЦП (электронные подписи).

Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.Автоматизированный вариант ведения книги позволяет существенно ускорить данный процесс, так как осуществляется одновременное внесение данных во вкладной лист и отчет самого кассира.

Программа самостоятельно нумерует страницы (по возрастанию). Общее количество созданных листов и результаты по денежным суммам автоматически вычисляются нарастающим итогом.

Скачать бесплатно бланк и образец заполнения в excel

Как правильно вести

По состоянию на 2016 год, законодательство РФ предусматривает возможность ведения данного документа как в бумажном, так и в электронном виде. При этом бумажный вариант может быть заполнен вручную, изменён и дополнен с течением времени в случае ошибок (в присутствии лица, его открывшего и проставлении подписи, даты изменения), а также заполнен с помощью механических средств (ЭВМ, ОП).

В зависимости от количества транзакций с наличными средствами в организации кассовая книга может быть открыта на 3, 6 и 12 месяцев. Также возможен случай, когда в ней не хватает листов для заполнения.

В этом случае заводится второй документ, продолжающий регистрацию операций в хронологической последовательности.

Несмотря на возможно огромное число ПКО и РКО любая организация обязана вести одну кассовую книгу, за исключением случаев, когда имеющиеся филиалы ведут обособленный финансовый и налоговый учёт, самостоятельно предоставляют отчётность в госорганы. В таком случае копии важнейших документов отправляются в головной офис для учёта и сдачи консолидированной отчётности.

Трудоёмкость таких процессов стала причиной для разработки возможности ведения электронного варианта данного документа.

О налоговых каникулах в 2016 году можно узнать на нашем сайте.

О государственных программах поддержки малого бизнеса в 2016 году в статье. Решение проблем предпринимателей, помощь в финансировании предприятий, гранты, гарантийные фонды.

Скачать образец заполнения формы Р21001 здесь.

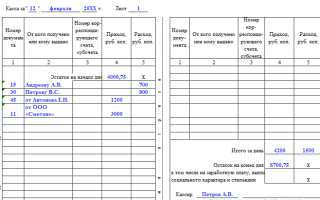

Кассовая книга: образец заполнения вручную

В конце дня, после заполнения кассовой книги, второй экземпляр отрывается и является отчетом кассира, к которому прикладывают все кассовые документы за этот день. Кассовая книга и отчет с приложенными кассовыми ордерами передается для сверки главному бухгалтеру, который прописью указывает количество полученных приходников и расходников, и подписывает оба экземпляра. Все подписи на вкладном листе и отчете кассира должны быть только подлинными, а не «под копирку».

Вот так выглядит лист кассовой книги (бланк)

Скачать чистую КО-4 можно ниже. Если кассовая книга оформляется на компьютере, например в формате word или excel, то заполненный лист в конце дня распечатывается в двух экземплярах, подписывается кассиром и проверяется главным бухгалтером. В конце отчетного периода (ежегодно или ежеквартально) распечатанные листы прошиваются и заверяются печатью и подписями точно также, как при рукописном варианте.

Общие сведения ↑

Операции по кассе ведет работник организации, назначенный приказом руководителя и должностной инструкцией. Таковым может выступать кассир или бухгалтер (главбух).

В небольших фирмах, при отсутствии кассира и бухгалтера, ведением кассового учета занимается непосредственно руководитель. При ведении такого документа как кассовая книга должно соблюдать основные правила по ее заполнению.

Выглядят они следующим образом:

| Все приходные ордера надлежит заверять подписями главбуха и кассира и печатью | При наличии таковой. На расходном ордере дополнительно к таким заверениям проставляется подпись руководителя |

| По завершении дня кассовая книга проверяется бухгалтером | Посредством просмотра правильности заполнения кассовых документов и подобающего разнесения оных на счета бухучета. При надлежащем оформлении бухгалтер проставляет личную подпись в нужных местах |

| Руководствуясь итогами по кассовой книге, кассир сличает остаток наличности | При отсутствии денежного оборота в течение дня, ничего вписывать в книгу не требуется |

| Вести кассовую книгу надобно в хронологическом непрерывном порядке в течение года | С первого дня нового года ведется новая книга. Каждая запись книги являет собой отдельный документ, с подписями и заверением |

Ранее действовавший Порядок заполнения кассовой документации не допускал внесение исправлений в кассовую книгу. С 1.06.2014 это стало возможным.

При этом каждое исправление должно сопровождаться указанием даты, Ф.И.О. и подписи лица, обнаружившего и исправившего погрешность.

Что это такое

Кассовая книга представляет собой учетную ведомость, необходимую для регистрации всех операций с наличными деньгами. Порядок ведения данного документа определяется ч.3 «Порядка ведения кассовых операций».

Соответственно этому положению книга ведется в одном экземпляре. Заполнять документ можно как ручным способом, так и автоматизированным.

Можно назвать кассовую книгу специальной формой по учету наличных операций. Записи в кассовой книге ведутся кассиром, который и является ответственным за правильность вносимых данных.

Вписываются сведения в кассовую книгу через копировальную бумагу в целях получения копии страницы. Первый экземпляр остается в самой книге, вторая копия является отрывной и выступает в виде отчета кассира.

Нумерация первого листа идентична со вторым. Вносятся записи непосредственно по получении/выдаче денежных средств.

По окончании дня кассиру надлежит посчитать итог осуществленных за смену операций. Потом он считает остаток денег в кассе и подает в бухгалтерию отчет с приходными/расходными кассовыми документами.

Подается отчет под расписку на первом экземпляре в кассовой книге. Вести кассовую книгу нужно каждодневно, рассчитывая остаток на окончание всякого рабочего дня.

Контроль над верным ведением кассовой книги исполняет главный бухгалтер. После того как период ведения кассовой книги завершен, все листочки сшиваются. Затем прошитые листы заклеиваются итоговым листом.

С какой целью ведется

Основная цель ведения кассовой книги это фиксация всех приходных и расходных операций с денежными средствами, реализовываемых организацией.

При помощи записей можно отследить передвижение денег. Ежедневная сверка остатка по кассе и имеющихся наличных средств позволяет своевременно выявить недостатки и излишки по кассе.

При возникновении каких-либо неясностей в ходе налоговой проверки кассовая книга становится одним из главных доказательств, помогая восстановить картину операционного учета.

Зачем расходный кассовый ордер передается контроллером в кассу, читайте здесь.

Полезно наличие кассовой книги и для целей управленческого учета, поскольку отображает доходы и расходы организации максимально подробно.

Действующая нормативная база

Постановлением Госкомстата РФ №88 от 18.08.1998 утверждена специальная форма для кассовой книги 0310004. Здесь же приводятся образцы форм приходного и расходного кассовых ордеров.

Форма 0310001 для ПКО и форма 0310002 для РКО. Указание ЦБ РФ №3210-У от 11.03.2014 несколько изменило порядок ведения кассового учета юридическими лицами.

Изменения начали действовать с 1.06.2014, значительно упростив ведение кассовых документов. Приложение к этому документу содержит подробный алгоритм расчета организациями лимита кассы с учетом доходов и расходов.

Непосредственно порядок ведения кассовых операций учреждается Положением №373-П. Утверждено оно 12.10.2011 ЦБ РФ и действует с 1.01.2012.

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

![]()

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту: