Коэффициент быстрой ликвидности нормативное значение

Коэффициент быстрой ликвидности (аналог: коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности, Quick Ratio, Asid test, QR) — это показатель, который показывает платежеспособность предприятия в среднесрочном периоде. Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность краткосрочные финансовые вложения.

Коэффициент быстрой ликвидности используется преимущественно кредиторами для оценки платежеспособности предприятия (быстрой платежеспособности) при выдаче займов. Данный показатель показывает, достаточно ли у предприятия собственных денежных средств для погашения долгов. Именно поэтому в формуле при расчете используются быстрореализуемые активы.

Анализ коэффициента быстрой ликвидности

| Кбыстр↗ | Рост платежеспособности и возможности погасить текущие обязательства с помощью быстрореализуемых активов |

| Кбыстр↘ | Снижение платежеспособности предприятия и возможности расплатиться по долговым обязательствам |

| Кбыстр ↑ | Чрезмерное увеличение коэффициента абсолютной ликвидности приводит к снижению уровня рентабельности предприятия, т.к. накапливается большой запас денежных средств не участвующих в производственно-хозяйственном процессе |

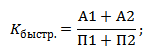

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности рассчитывается через отношение ликвидных активов на краткосрочные обязательства. Формула у него следующая:

Один из вариантов расчета показателя имеет следующий вид:

Формула расчета, через группировку активов и пассивов баланса по ликвидности и срочности:

где:

А1 – наиболее ликвидные активы (стр.1250+стр.1240)

П1 – наиболее срочные обязательства (стр.1520)

П2 – краткосрочные пассивы (стр.1510+стр.1540+стр.1550)

По балансу до 2011 года коэффициент рассчитывается следующим образом:

Коэффициент быстрой ликвидности (2011) = (стр.250 + стр.260 + стр.240)/(стр.620 + стр.610 + стр.660)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение коэффициента быстрой ликвидности

Коэффициент промежуточной ликвидности является частным от деления:

- суммы денежных средств с учетом денежных эквивалентов,

- краткосрочных финансовых вложений (за исключением денежных эквивалентов),

- а также ожидаемых поступлений за реализованную продукцию на текущие обязательства (текущие пассивы).

Это один из основных показателей ликвидности, показывает возможность предприятия своевременно оплатить все имеющиеся на данный момент обязательства при условии отсутствия просроченной дебиторской задолженности.

С другой стороны, коэффициент промежуточной ликвидности рассчитывается как сумма оборотных активов за вычетом товарно-материальных запасов, отнесенная к сумме краткосрочных обязательств.

Он также называется коэффициентом критической ликвидности и показывает: какую именно часть краткосрочных обязательств можно покрыть, если финансовое состояние предприятия ухудшится.

Это происходит путем использования денежных средств и с учетом денежных эквивалентов:имеющиеся ценные бумаги, предстоящие поступления от дебиторов.

поскольку их реализация будет наиболее убыточной по сравнению с реализацией других оборотных средств

Кроме того затраты намного превосходят возможную прибыль от вынужденной продажи таких запасов.

Задачи проведения анализа

Анализ ликвидности на предприятии проводят, чтобы проверить и скорректировать управление платежеспособностью предприятия. При проведении такого анализа оценивают:

- ликвидность оборотных активов предприятия;

- ликвидность баланса компании в целом;

- платежеспособность компании в текущий момент и в перспективе;

- общую политику компании, направленную на поддержание нужной платежеспособности;

- перспективы развития и рекомендации по устранению возможных неблагоприятных факторов.

Коэффициент абсолютной ликвидности

Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

На условном примере значение коэффициента можно понять так: если кредиторы потребуют погасить всю задолженность прямо сейчас, какую часть обязательств перед ними удастся погасить в кратчайшие сроки. Если компания не сможет исполнить свои обязательства, кредиторы могут попытаться обанкротить компанию. Поэтому коэффициент абсолютной ликвидности используется при оценке финансового положения предприятия.

В расчете используется краткосрочная задолженность перед кредиторами, потому что именно ее нужно погашать в ближайшее время. Требование рассчитаться в кратчайшие сроки означает, что нужно использовать самые ликвидные активы. Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов. Например, краткосрочные финансовые вложения. Но финансовые вложения не всегда абсолютно ликвидны: вексель ООО «Рога и копыта 2014 Плюс» обычно ценится намного меньше чем облигации федерального займа.

Определение коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки, то есть за счет использования абсолютно ликвидных инструментов: денежных средств и их эквивалентов, краткосрочных финансовых вложений.

Что понадобится для расчета коэффициента абсолютной ликвидности?

Для расчета коэффициента абсолютной ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент абсолютной ликвидности, формула

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

То есть для расчета коэффициента абсолютной ликвидности используется следующая формула:

Или то же самое подробнее:

Нормативное значение коэффициента абсолютной ликвидности

Финансовое положение компании признается хорошим, когда коэффициент абсолютной ликвидности получается 0,15 и больше. Иными словами не менее 15% краткосрочных обязательств должно быть обеспечено денежными средствами, их эквивалентами, и другими абсолютно ликвидными активами.

Когда значение коэффициента составляет менее 0,01, то положение предприятия, скорее всего, критическое или тяжелое.

Анализ коэффициента абсолютной ликвидности

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Чаще всего рост коэффициента абсолютной ликвидности говорит об улучшении финансового положения предприятия. В такой ситуации оно становится более финансово-устойчивым и платежеспособным. Снижение коэффициента обычно означает противоположное: финансовое положение компании ухудшается.

Иногда снижение коэффициента абсолютной ликвидности может не столько говорить об ухудшении платежеспособности и ликвидности компании, сколько о повышении эффективности использования активов. Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Кроме расчета текущего значения коэффициента полезно провести анализ динамики его изменения. Для этого нужно рассчитать коэффициент абсолютной ликвидности за предыдущие периоды.

При анализе динамики изменения коэффициента можно использовать методы факторного анализа, чтобы выявить основные причины улучшения или ухудшения финансового положения предприятия.

Значение коэффициента абсолютной ликвидности в финансовом анализе

Коэффициент абсолютной ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента абсолютной ликвидности

Значения коэффициента абсолютной ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются, а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Коэффициент абсолютной ликвидности обычно рассчитывается по балансу. Поэтому для его расчета используются остатки денежных средств, их эквивалентов и краткосрочных финансовых вложений на отчетную дату.

Некоторые компании, чтобы улучшить значение коэффициента, переносят платежи с последнего дня отчетного периода на первый день следующего. Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1). Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании как сравнительно простой способ наращивания наиболее ликвидных активов.

Что еще полезно знать?

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Как можно повлиять на ликвидность

Зависимость от определенных показателей вытекает из формулы расчета коэффициента. При росте величин, составляющих ее числитель, он будет расти, т.е. к росту показателя приведет увеличение:

- остатка денег;

- краткосрочных финвложений;

- краткосрочной задолженности дебиторов.

При росте сумм, входящих в знаменатель, коэффициент будет уменьшаться, т.е. его снижение станет результатом роста:

- суммы краткосрочных займов;

- краткосрочной задолженности кредиторов;

- прочей кредиторской задолженности.

Расчет коэффициента быстрой (срочной) ликвидности

Для анализа показателя быстрой ликвидности используют данные бухгалтерской отчетности по форме №1, то есть бухгалтерского баланса, и, как правило, берутся за последние три года.

Существует несколько способов расчета показателя срочной ликвидности:

1. Общая формула расчета

Кб.Л = (Денежные средства с учетом денежных эквивалентов + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные (текущие) обязательства.

2. Или исходя из кода строк формула по балансу

Кб.Л = (стр. 1250 + стр. 1230 + стр. 1240) / (стр. 1510 + стр. 1520 + стр. 1550)

Пример. Краткосрочные обязательства и оборотные активы ООО «Пригород» представлены в нижеследующей таблице.

Исходные данные для расчета коэффициента промежуточной ликвидности

| Финансовые показатели, тыс. руб. | 2011 год | 2012 год | 2013 год |

| Денежные средства, в том числе денежные эквиваленты | 4493 | 677 | 369 |

| Краткосрочные финансовые вложения | 2000 | 3455 | |

| Дебиторская задолженность | 2754 | 30099 | 720 |

| Запасы | 15617 | 22795 | 50810 |

| Краткосрочные обязательства | 21398 | 51004 | 45541 |

Нераспределенная прибыль – учет и отражение в балансе.

Что характеризует коэффициент финансовой независимости?

- 2011 год: Кб.Л.= 4493+2000+2754/21398=0,43.

- 2012 год: Кб.Л.= 677+3455+30099/51004=0,67.

- 2013 год: Кб.Л..= 369+0+720/45541=0,02

Видно, что значение анализируемого коэффициента изменилось в 2012 году на 0,24 по сравнению с 2011 годом.

Такая ситуация указывает на повышение платежеспособности предприятия и характеризуется увеличением краткосрочных обязательств (предоставление кредитных средств).

Проанализируем 2013 год.

Даже при условии своевременных расчетов с контрагентами, платежеспособность анализируемой организации низка: коэффициент критической ликвидности резко снижается с 0,67 (на конец 2012 года) до 0,02 (на конец 2013 года) практически в 30 раз.

В этом случае организация может рассчитывать на получение кредитных средств под достаточно большой процент (увеличение размера закладываемого имущества и прочее) на невыгодных для себя условиях, либо возможен отказ.

Реальной оценке показателя быстрой ликвидности способствует тщательная проверка надежности финансовых вложений

В качестве краткосрочных финансовых вложений используются ценные бумаги с высокой ликвидностью и сроком обращения не более одного года.

Повысить значение показателя можно за счет приобретения ценных бумаг из ненадежных источников и увеличения числа сомнительных дебиторов.

Однако такой эффект будет кратковременным, поскольку при реализации таких ценных бумаг организация затратит больше ресурсов на поиск потенциальных покупателей, чем при их покупке, и может оказаться в минусе.

Дебиторская задолженность же может так и остаться невыплаченной, либо такую задолженность трудно взыскать за достаточно короткий промежуток времени.

Пример расчета коэффициентов ликвидности на примере

Текущие данные (исходные) выглядят следующим образом:

- основные средства – 300 т. р.;

- денежные активы – 170 т. р.;

- ресурсы нематериального характера – 150 т. р.;

- запасы на производстве – 270 т. р.;

- задолженность дебиторов – 230 т. р.;

- вложения краткосрочного типа – 130 т. р.;

- кредиты на короткий и длительный срок соответственно 200 и 210 т. р.;

- займы на перспективу – до 300 т. р.

Определить показатели ликвидности фирмы не составит особого труда:

КЛ (абсотный) = (170 + 130) / (200 + 210) = 0,7317.

КЛ (срочный) = (170 + 130 + 230) / (200 + 210) = 1,2927.

КЛ (критический) = (170 + 130 + 230 + 270) / (200 + 210) = 1,9512.

Коэффициент срочной ликвидности больше, чем 1, что свидетельствует об устойчивом финансовом положении организации.