Образец ходатайства в налоговую инспекцию о снижении штрафа

Образец ходатайства об уменьшении штрафа в налоговую

Ходатайство в налоговую о снижении суммы штрафа — это документ, который компания вправе подать в ИФНС, если считает, что существуют объективные причины для уменьшения наказания за нарушения. Правильно составленное обращение — залог пересмотра санкций.

- Как написать заявление об оскорблении

- Дают ли больничный в платной клинике

- Повышение зарплаты медработникам

- Что такое справка уклониста и нужно ли ее получать

- Коды 10 и 21 в больничном листе

Уменьшение суммы штрафа

Подать ходатайство в налоговую о снижении штрафа гражданин РФ может в следующих случаях:

- подача декларации была задержана на небольшой срок;

- сумма ущерба незначительна;

- подобное с налогоплательщиком происходит впервые;

- сумма уплаченного налога больше, чем ему следовало заплатить;

- наличие кредита или материальных трудностей;

- долг был погашен прежде, чем налоговая приняла решение по факту нарушения.

Вышеперечисленные причины являются общими для физических и юридических лиц. При этом гражданин может также сослаться на инвалидность и наличие иждивенцев, а организация – на форс-мажорные обстоятельства (природные катаклизмы) или возможное банкротство, к которому может привести уплата всей суммы штрафа.

Закон идет навстречу физическим и юридическим лицам, которые оказались в сложном материальном положении, и позволяет уменьшить их долг до допустимой минимальной суммы.

Заметим, в некоторых случаях инспекторы устанавливает сумму штрафа, которая в несколько раз превышает сумму долга. В этом случае налогоплательщик имеет право обратиться с иском в суд. Штраф не отменят, но его сумма будет снижена.

И еще один нюанс. Нормы законодательства позволяют не наказывать налогоплательщика, если сумма его долга незначительна. При этом в законе не прописано, что следует поднимать под этой «незначительностью». Термин условно понимается как нарушение, которое не несет угрозы государству и его жителям.

Смягчающими обстоятельствами в широком смысле можно признать всё что угодно. Но есть одно условие: налогоплательщик должен суметь доказать, что именно это обстоятельство стало веской причиной, например, несвоевременной подачи декларации. Как вариант, предприниматель может указать на то, что его компания проходит процедуру ликвидации (реорганизации).

Обе процедуры признаются законными, а значит, и ошибки в декларации, допущенные при таких обстоятельствах, – закономерное явление.

Основания для смягчения наказания

Обстоятельства, способные привести к смягчению административной ответственности, указаны в НК РФ. Они распространяются как на физические, так и юридические лица. Директора организаций также могут ходатайствовать о снижении штрафа.

Существуют 4 группы обстоятельств, выделенных в зависимости от статуса платящего налоги субъекта:

- Общие;

- Для граждан;

- Для организаций;

- Для ИП.

Первая из них включает следующие позиции:

- Отсутствие связи между назначенным наказанием и совершенным правонарушением;

- Трудное финансовое положение налогоплательщика;

- Средства по долгу перечислены на счет налоговой раньше, чем ее сотрудники приняли окончательное решение по делу;

- На конец текущего года имеется переплата по налогам;

- Нарушение выявлено впервые;

- Срок опоздания с подачей налоговой декларации невелик;

- Наличие кредитной задолженности у физического или юридического лица.

Указанные выше основания являются общими.

Физические лица и индивидуальные предприниматели помимо них могут ссылаться на следующие:

- Государственные награды;

- Участие в ликвидации ЧС природного и техногенного характера;

- Наличие лиц, находящихся на иждивении;

- Материальные трудности.

ИП и организации в ходатайстве об уменьшении штрафных санкций на основании действующего законодательства могут ссылаться на ряд дополнительных обстоятельств, например:

- Налоговая декларация не дошла до ИФНС или была доставлена с задержкой по независящим от юридического лица обстоятельствам (технический сбой, бездействие Почты России);

- Уплата административного штрафа может послужить основанием для начала процедуры банкротства предпринимателя или фирмы, поскольку это серьезно ударит по финансовой составляющей деятельности юридического лица.

Подача декларации может произойти с задержкой и в случае оформления ее в электронном виде. Направляют ходатайство о смягчении наказания в налоговый орган по месту нахождения или сразу мировому судье, занимающемуся делом о привлечении к административной ответственности.

Посмотрите видео. Как избежать налоговой проверки, а также законные способы снижения налогов в 2018 году:

Как заполнить бланк

Обратите внимание, что ходатайство об отмене штрафа в налоговую ничем не отличается от стандартного заявления в ФНС, и составляется по общепринятым правилам.

Шаг № 1. Заполняем шапку документа.

В правом верхнем углу прописываем информацию о получателе: указываем должность начальника ИФНС, в которую направляется документ, затем пишем его Ф.И.О.

Ниже указываем данные заявителя: полное наименование организации (предпринимателя), регистрационные коды (ИНН, КПП), фактический адрес и контактный телефон.

Шаг № 2. Название документа.

В середине новой строки пишем «Ходатайство об учете смягчающих обстоятельств».

Шаг № 3. Описательная часть.

Здесь подробно опишите ситуацию. Начните описание с факта правонарушения: укажите реквизиты требования, по которому назначено наказание, зафиксируйте суть проступка.

Теперь приступайте к просьбе смягчить меру пресечения. Перечислите все обстоятельства, которые влияют на размер штрафных санкций. Допустимо сделать ссылки на нормативные акты или судебные решения, которые подтверждают возможность смягчения наказания.

При наличии подтверждающих документов оформите их списком приложений.

Шаг № 4. Завершаем составление и отправляем ходатайство в ФНС.

Готовый документ подписывает:

- руководитель предприятия, если ходатайствует организация;

- индивидуальный предприниматель, если штраф наложен на ИП;

- человек (физическое лицо), который не уплатил налог вовремя (транспортный, на имущество, на землю или же НДФЛ по доходам, не связанным с трудовыми отношениями).

Организация или ИП регистрирует ходатайство, присваивает ему исходящий номер и дату. Обычный гражданин не ведет учет исходящей переписки и ничего регистрировать не обязан.

Передают обращение в ФНС лично или по почте (заказным письмом с описью вложений). Заявитель вправе направить прошение и в электронной форме через личный кабинет налогоплательщика. Ответ на обращение получают в течение 30 дней.

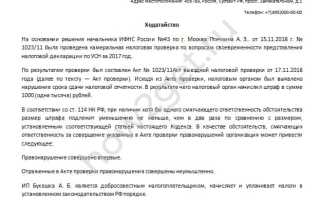

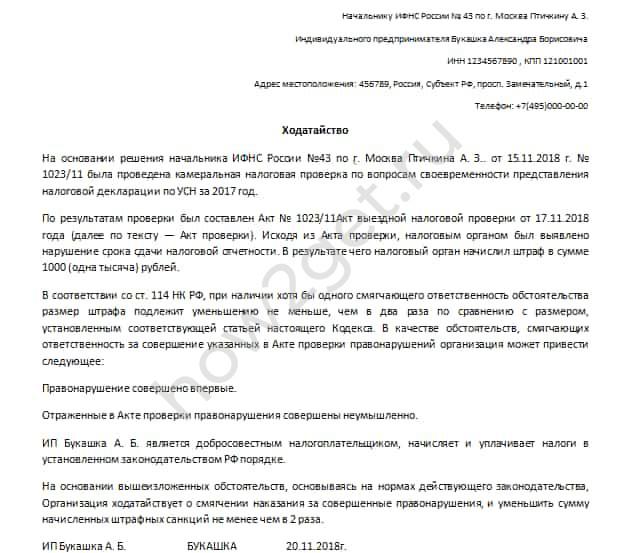

Образец

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

При каких условиях можно подать ходатайство в налоговую

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

Неправомерное привлечение к ответственности

Привлечь к ответственности налогоплательщика можно только на основаниях, предусмотренных кодексом и при установленном факте правонарушения. Нельзя при этом привлечь кого-то дважды за одно и то же налоговое правонарушение (п. 2 ст. 108 НК РФ).

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

- умышленно, то есть с сознанием противоправности своих действий или наступивших последствий;

- по неосторожности, то есть без осознания вины и тяжести последствий.

Организация признаётся виновной, в зависимости от формы вины должностных лиц (представителей), допустивших преступное деяние или бездействие (ст. 110 НК РФ).

Обстоятельства, исключающие вину при налоговом правонарушении

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

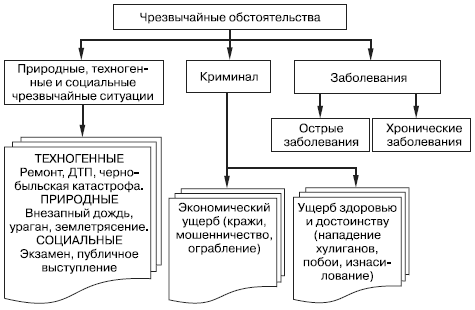

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Смягчающие обстоятельства

Смягчающие обстоятельства, хоть и не освободят правонарушителя от ответственности, но помогут уменьшить вину и вдвое снизить штраф, если они обусловлены законом, либо если их сочтут убедительными и примут во внимание ФНС или суд.

Вину за налоговые правонарушения могут смягчить, согласно ст. 112 НК РФ, следующие смягчающие обстоятельства:

- стечение сложных личных (семейных) обстоятельств (например, плохое состояние здоровья или инвалидность, наличие детей или иждивенцев, тяжёлое материальное положение, долги по ипотеке и др.);

- принуждение к совершению преступления под угрозами или под влиянием зависимости от лица, принуждающего к совершению правонарушения (например, начальник под угрозой увольнения заставляет бухгалтера фальсифицировать данные, подаваемые в ИНФС);

- тяжёлое материальное положение правонарушителя;

- другие обстоятельства, которые суд признает смягчающими.

Смягчающим обстоятельством может быть также признано добровольное исправление налогоплательщиком ранее предъявленных им в налоговые органы неверных сведений до привлечения его к ответственности.

Наличие аналогичного правонарушения в прошлом признаётся отягчающим обстоятельством, а значит наказание, устанавливаемое законодательством, может быть ужесточено.

Налоговые санкции применяются ИНФС или судом, в зависимости от смягчающих или отягчающих обстоятельств. Лицо, подвергшееся налоговому взысканию, находится под санкцией в течении года с момента вступления в силу судебного решения.

Налоговые санкции

- Согласно ст. 114 НК РФ, штраф может быть уменьшен в два раза, если найдётся хотя бы одно смягчающее обстоятельство.

- И наоборот, наличие такого отягчающего обстоятельства, как рецидив налогового правонарушения, карается увеличением штрафа на 100%, то есть также в два раза.

Срок давности налоговых правонарушений

Налоговый правонарушитель не может быть привлечён по закону к ответственности, если с момента правонарушения прошло три года (ст. 113 НК РФ).

Срок давности применяется ко всем правонарушениям, кроме:

- грубого нарушения правил учета доходов/расходов: отсутствие счетов-фактур, неправильный бухгалтерский учёт материальных и нематериальных активов, денежных и финансовых средств (ст. 120 НК РФ);

- неуплаты налога или недоплата в результате неправильного вычисления или умышленного занижения налоговой базы (ст. 122 НК).

При этом неуплата или недоплата налога не признается правонарушением для ответственного участника консолидированной организации, если ему были предоставлены неверные сведения для составления налогового отчёта.

Течение срока давности налогового нарушения может быть приостановлено, если привлекаемое к ответственности лицо препятствовало проведению проверок со стороны налоговых органов. Возобновление течения срока давности происходит с момента исчезновения обстоятельств, препятствующих проведению проверок.

Срок давности взыскания штрафа

- Штрафы за уплату или неполную выплату налога в установленный налоговым законодательством срок, а также пени устанавливаются на основании ст. 46, 47 НК РФ.

- Налоговые органы имеют право обратиться в суд, если налогоплательщик не уплатит налог, взносы, штрафы и пени в установленный срок (ст. 48 НК).

Заявление в суд с просьбой взыскать неуплату может быть подано в течение 6 месяцев, после того как истёк срок исполнения обязательств погасить штраф (ст. 115 НК).

Помимо основных услуг, вы можете получить готовые решения для бизнеса

Мы разработали комплекты документов, благодаря которым вы можете значительно и законно оптимизировать налоги, защитить компанию от обыска и сохранить личные активы. Документы готовы к внедрению.

Документы для удалённой работы

Перевести сотрудников на дистанционную работу — это правильное решение. Неудобства такой работы легко преодолимы, а выгоды очень существенны.

Защитите информацию, которая обладает коммерческой ценностью от изъятия правоохранительными органами при обыске (выемке).

Используя группу компаний, где одна на ОСН, а другая на УСН, вы получаете ряд выгод (не только экономию налогов) без риска претензий со стороны инспекции.

Подходит всем компаниям и любым специалистам. Особенно удобно в Москве. Зарплата разбивается на оклад и компенсацию.

Любая компания может заключить его вместо трудового и с новыми сотрудниками и с теми, кто уже работает в компании. Платится стипендия.

Привлекать предпринимателей к работе можно. Если правильно оформить документы, то вы экономите без риска претензий налоговой.

Компанией может руководить ИП. Это выгоднее и удобнее, чем руководство «обычного» директора. Если оформить всё правильно, то риска нет.

Защита от обыска в офисе

Памятки для сотрудников и руководителя, что делать при внезапном обыске и как подготовить офис к нему, чтобы максимально защитить информацию.

Работа с самозанятыми

Полный пакет документов для работы с самозанятыми и исчерпывающая инструкция, как работать с ними, не вызывая повышенного внимания инспекции.

Нюансы подачи документа

Акт проверки иногда нуждается в обжаловании. Фирма имеет право на самостоятельное принятие решения об очередности подачи заявительных документов. Например, можно сразу обратиться в налоговую инспекцию, а после нее – в суд. Можно сразу пойти в суд, который направит документ в ФНС в сроки:

- на протяжении месяца с момента вручения соответствующего решения (по субъекту РФ на основании п. 9 ст. 101 НК РФ);

- в течение 3 месяцев (а. 3 п. 2 ст. 139 Налогового кодекса РФ);

- в 3 месяца с момента, когда организация узнала о том, что ее права нарушены (п. 4 ст. 198 АПК РФ).

Есть три способа обращения с документом:

- в личном порядке или через официального представителя (по доверенности, оформленной и заверенной у нотариуса);

- почтой с использованием ценного письма, содержащего опись вложения;

- в электронном формате через портал Госуслуги.

В первом случае рекомендуется обеспечить составление документа в трех экземплярах. Один из них подлежит передаче в канцелярский отдел государственной структуры, а второй остается у заявителя.

Таким образом, ходатайство, связанное с изменением величины денежного взыскания в меньшую сторону, может быть подано в любой правовой области, где назначаются санкции. Правом на создание подобного обращения обладает лицо, являющееся виновным, в отношении которого начислен штраф.

Прошение в обязательном порядке должно иметь под собой документальное обоснование, т. е. обеспечиваться различными подтверждениями и доказательствами.

О том, как избежать штрафа в налоговую за несданную вовремя отчетность, можно узнать ниже на видео.