Сроки сдачи авансового отчета подотчетным лицом

Законодательным актом, регламентирующим срок предоставления сотрудником отчета по потраченным средствам, является Указание Банка РФ №3210-У, по которому он составляет 3 рабочих дня.

Однако в акте не указано, с какого именно дня необходимо начинать отсчет, поэтому нередко при учете авансовых средств возникает ошибка. Для её исключения необходимо запомнить, что трехдневный срок предоставления авансового отчета начинается:

- С рабочего дня, следующего после даты, указанной в заявке на выдачу средств.Эту дату, в рамках заявления на аванс, подотчетный сотрудник заполняет самостоятельно. Если дата подтверждена руководителем организации, то она является официальной, и в течение трех рабочих дней после ее наступления сотрудник должен предоставить отчет по израсходованным средствам.

- С момента, когда сотрудник вышел на работу, а именно в течение трех рабочих дней после его возвращения из командировки, отпуска или больничного. Это правило также действует, если срок предоставления авансового отчета в бухгалтерию совпал с выходными или государственными праздниками — считаются именно рабочие дни, а не календарные.

Обратите внимание, что в Указании Банка, речь о котором шла выше, три дня определены как максимальный срок предоставления авансового отчета в бухгалтерию компании. Это значит, что подотчетный сотрудник вправе предоставить документ и до наступления даты, указанной в заявке на выдачу аванса.

Когда нужно вносить остаток неизрасходованной подотчетной суммы?

Абз.2 п.6.3. Указания Банка России №3210-У говорит о поэтапном отчете сотрудником за полученные им средства:

- сначала, как только закончился срок, на который выдавались подотчетные суммы, такой сотрудник должен в течение 3-х дней сдать авансовый отчет, приложив к нему оправдательные документы;

- затем начинается второй этап – проверка авансового отчета бухгалтером либо главным бухгалтером (при их отсутствии, как должностей, данную проверку может провести и руководитель компании, или предприниматель);

- после данной проверки происходит утверждение авансового отчета руководителем предприятия (или предпринимателем). При этом не обязательно авансовый отчет может быть утвержден в той сумме, которую заявило подотчетное лицо. Например, бухгалтер может подвергнуть сомнению ряд документов, которые были приложены к авансовому отчету. В этом случае от подотчетного лица потребуют письменных объяснений по поводу сомнительных документов и (или) предоставления их варианта, отвечающего требованиям действующего законодательства (в частности, требованиям положений федерального закона №402-ФЗ от 06.12.11 г., федерального закона №54-ФЗ от 22.05.03 г., и иных документов);

- и только после утверждения руководителем предприятия (предпринимателем) авансового отчета происходит окончательный по нему расчет. Т.е. внесение в кассу (на расчетный счет) остатка подотчетной суммы.

p, blockquote 14,0,0,0,0 —>

Все эти этапы проходят каждый в свой срок, который должен быть закреплен в локальном нормативном акте по предприятию (у предпринимателя). Это может быть, например, Положение о подотчетных лицах, утвержденное приказом.

p, blockquote 15,0,0,0,0 —>

А если подотчетные деньги не были израсходованы? Когда нужно по ним отчитаться?

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в этой статье.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

На отдельные вопросы налогоплательщиков ответил С. Н. Шаляев — советник государственной гражданской службы РФ 1 класса. Изучить ответы специалиста можно в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно ознакомьтесь с точкой зрения чиновника.

Пошаговая инструкция

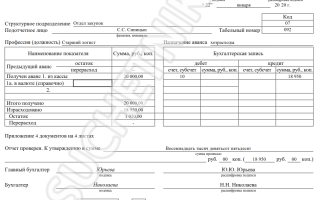

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как можно наказать работника за несвоевременную сдачу авансового отчета?

Учет расчетов с подотчетными лицами. Подотчетными лицами являются работники организации, которым выданы авансы на предстоящие административно-хозяйственные и командировочные расходы. Выдача наличных денег осуществляется по расходным кассовым ордерам или расчетно-платежным ведомостям.

Работнику, направленному в командировку, работодатель должен выплатить суточные, а также возместить стоимость проезда до места назначения и обратно, проживание и иные расходы, оплаченные с ведома работодателя ст. Для этого работник должен составить авансовый отчет и приложить к нему подтверждающие документы билеты, чеки из гостиницы и др. По общему правилу после возвращения у работника есть 3 рабочих дня, чтобы составить авансовый отчет и передать его в бухгалтерию вместе с документами, подтверждающими расходы в командировке п. На их основании бухгалтер определяет, какая именно сумма подлежит возмещению с учетом ранее выданного работнику аванса. Такой же срок установлен и порядком ведения кассовых операций.

Сроки сдачи авансового отчета подотчетным лицом

Бухгалтерские проводки по командировочным расходам. В командировочном удостоверении нет отметки. Возвращение из командировки в выходной день. Возмещение командировочных расходов заказчиком. Дорогие читатели! Наши статьи рассказывают о типовых способах решения бытовых вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь по ссылке ниже.

Все о командировочных

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом. Проверка авансовых отчетов подотчетных лиц. Утвержден авансовый отчет подотчетного лица: проводка. Сколько хранятся авансовые отчеты подотчетных лиц.

Отчет о командировке — это один из главных учетных документов, удостоверяющий основания и сроки пребывания работника в командировке, а также расходы, понесенные работником во время этой командировки. Когда и как составляется Отчет? После завершения командировки работник обязан п.

Возврат при отмене командировки

В соответствии с трудовым законодательством, организация обязана компенсировать расходы на командировку сотрудника, в связи с этим принять авансовый отчет, даже если он сдан с опозданием, нужно обязательно. Ответственности за нарушение трехдневного срока предоставления авансового отчета не предусмотрено, к тому же, аванс из кассы не выдавался. Если организация применяет в учете метод начисления, то отразить данные расходы в учете, как в бухгалтерском так и в налоговом, нужно на дату утверждения авансового отчета, при кассовом методе — на дату выплаты сотруднику командировочных расходов. Порядок и размеры возмещения командировочных расходов устанавливаются в коллективном договоре или локальном нормативном акте организации ч.

На вопросы отвечали эксперты ГК Л. Елина, Н. Мартынюк, Е. Шаронова Какие подотчетные документы не вызовут претензий налоговиков С полной версией обсуждения вы можете ознакомиться: Предлагаем вашему вниманию ответы на наиболее интересные вопросы участников конференции. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.