Образец платежного поручения при применении УСН

Образец платежного поручения в 2020 году налог 6

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

Сроки оплаты

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

Платежка УСН «доходы», образец заполнения для ИП

Годовой платеж по УСН: какую дату и сумму поставить в платежке

Расплатиться с бюджетом по итогам 2021 года необходимо (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ):

- организациям — до 31.03.2022;

- ИП — до 04.05.2022 (перенос с выходного 30 апреля).

Перед оформлением платежного документа определите сумму платежа. Рассчитывая платеж по УСН за год, воспользуйтесь формулой:

Годовой платеж по итогам

2021 года (ГП2021)

Компании и ИП, рассчитывающие налог с полученных доходов

ГП2021 = НБ × СН – В – А

Упрощенцы, исчисляющие УСН-налог с базы «доходы минус расходы»

ГП2021 = НБ × СН – А

НБ — налогооблагаемая база упрощенца за 2021 год (доходы или разница между доходами и расходами);

В — налоговый вычет для упрощенца, уплачивающего налог с доходов (п. 3.1, п. 7 ст. 346.21 НК РФ);

А — уплаченные в течение года авансы по налогу (п. 5 ст. 346.21 НК РФ).

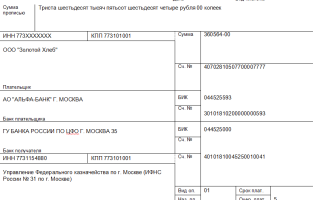

Оформление образца платежки по УСН за год рассмотрим на примере.

ООО «Технотэк» стал применять упрощенку («доходы минус расходы») с 1-го квартала 2021 года. 25 марта 2022 года главбух передал на подпись гендиректору ООО «Технотэк» платежку на уплату УСН-налога по итогам года. В ней был отражен налог к уплате — 21 233 руб. К платежке главбух приложил поясняющий расчет:

Исходные данные для расчета за 12 месяцев 2021 года:

Доходы — 5 789 229 руб.;

Расходы — 4 998 145 руб.;

Уплаченные авансы по налогу — 97 430 руб.

Расчет налога за 2021 год:

Налог при УСН: (5 789 229 – 4 998 145) × 15% = 118 663 руб.

Минимальный налог: 5 789 229 руб. × 1% =57 892 руб.

Так как 118 663 руб. > 57 892 руб. → минимальный налог не уплачивается

Налог к уплате по итогам года с учетом авансовых платежей: 118 663 – 97 430 = 21 233 руб.

Внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 по-новому заполняйте поля 101, 106, 108 и 109.

Образец заполнения платежки по УСН за год ООО «Технотэк» вы можете скачать по сылке ниже:

Порядок заполнения платежного поручения при УСН «Доходы» будет немного отличаться от вышепредставленного образца. Чтобы правильно оформить документ, получите пробный доступ к системе КонсультантПлюс и переходите в Готовое решение. Это бесплатно.

Аванс по УСН к уплате за 3 квартал 2019 года = Облагаемые доходы за 9 месяцев 2019 года x Ставка налога по УСН — Вычет по УСН с объектом «доходы» — Уплаченный аванс за I и II кварталы 2019 года.

Откуда брать значения?

- Облагаемые доходы за 9 месяцев 2019 года. Берется из раздела 1 «Книги учета доходов и расходов».

- Ставка налога по УСН. Базовая ставка налога при УСН с объектом «доходы» составляет 6%, но во многих регионах действуют пониженные ставки налога (п. 1 ст. 346.20 НК РФ).Обратите внимание! Субъекты РФ имеют право снизить налог до 1%.

Вначале стоит, есть ли в вашем регионе закон о пониженной ставке налога при УСН. И если есть, то выясните, вправе ли вы применять льготную ставку.

- уплаченные в пределах начисленных сумм страховые взносы во внебюджетные фонды;

- перечисленные за счет средств работодателя пособия по временной нетрудоспособности (за первые три дня нетрудоспособности);

- суммы взносов по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности.

Работодатели вправе уменьшить авансовый платеж не более чем на 50%, но есть исключения. Индивидуальные предприниматели, у которых нет работников, могут включить в вычет все уплаченные за себя страховые взносы во внебюджетные фонды без ограничений. А размер вычета организаций, которые не платят торговый сбор, не должен превышать 50% от начисленного налога и авансовых платежей.

Например, если вы — плательщик торгового сбора и зарегистрированы в Москве, вы можете уменьшить авансовый платеж к уплате еще и на суммы сбора, перечисленного за 9 месяцев 2019 года; ограничений нет (ст. 346.21 НК РФ).

Пример расчета аванса при УСН с объектом «доходы»

Ситуация

Ситуация

Организация применяет УСН с объектом доходы и платит налог по ставке 6%. Доходы за 9 месяцев 2019 года составили 5 800 000 руб. За этот же период фирма уплатила страховые взносы в сумме 256 000 руб. Все взносы перечислены в пределах начисленных. Больничные пособия в 2019 году не выдавали, торговый сбор не перечисляли.

За 1 квартал 2019 года организация перечислила авансовый платеж в сумме 60 000 руб., за 2 квартал — 85 000 руб.

Последовательность действий бухгалтера

- Вычисление авансового платежа. Сумма аванса составит 348 000 руб. (5 800 000 руб. х 6%).

- Определение суммы налогового вычета.Фирма перечислила с начала года страховые взносы, равные 256 000 руб. Однако авансовый платеж разрешается уменьшить не более чем на 50%. Половина от начисленного аванса равна 174 000 руб. (348 000 руб. х 50%). Это больше чем сумма перечисленных страховых взносов. Значит, организация может уменьшить авансовый платеж только наполовину.

Сумма аванса к уплате за 3 квартал 2019 года к уплате составит 29 000 руб. (348 000 — 174 000 — 60 000 — 85 000). Эту сумму организация должна перечислить в бюджет не позднее 25 октября 2019 года.

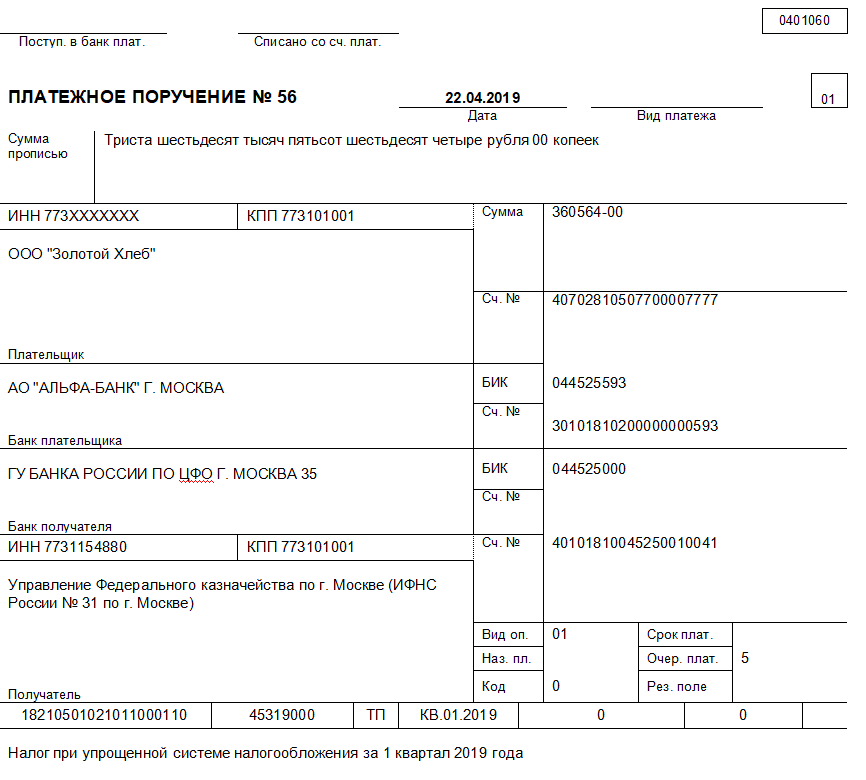

Как уплатить аванс по УСН с объектом «доходы»?

Заполните платежное поручение в соответствии с образцом ниже (см. рисунок 1). Для удобства ориентации мы предоставили разметку полей платежного поручения (см. рисунок 2).

Пояснения к заполнению

- В поле 104 платежного поручения укажите КБК. В 2019 году для налога по УСН с объектом доходы действует КБК 182 1 05 01011 01 1000 110.

- В поле 102 организации ставят КПП. У предпринимателей КПП нет, поэтому поле оставляйте пустым. Поставьте 0, если вы платите налог самостоятельно, а не по требованию.

- В поле 21 при уплате налога укажите очередность платежа 5.

- В поле 105 запишите ОКТМО по вашему адресу. Проверьте, не поменялся ли ваш код на сайте ФНС.

- В поле 106 запишите «ТП», так как вы перечисляете текущий платеж.

- В поле 107 ставите период, за который платите налог. Поскольку вы перечисляете аванс за 3 квартал 2019 года, укажите «КВ.03.2019».

- В поле 108 будет «0», если платите текущий налог. Если перечисляете сумму по требованию или акту, укажите номер документа. В поле 109 поставьте 0. В поле 110 ничего не ставьте.

- В поле 24 запишите назначение платежа — «Авансовый платеж по УСН „доходы“ за 3 квартал 2019 года».

Как без ошибок рассчитывать аванс в «1С»?

Получите практические навыки по расчету авансовых платежей в «1С» — записывайтесь на курс «Ведение учета при применении упрощенной системы налогообложения».

Вы познакомитесь с функциональными возможностями конфигурации «1С:Бухгалтерия предприятия» и научитесь применять их для решения учетных задач при УСН в «1С:Предприятии 8».

Расчет аванса при УСН с объектом «доходы минус расходы»

При объекте «доходы минус расходы» аванс вычисляется по формуле:

Аванс по УСН к уплате за 3 квартал 2019 года при объекте «доходы минус расходы» = Облагаемые доходы за 9 месяцев 2019 года — Учитываемые расходы за 9 месяцев 2019 года x Ставка налога по УСН — Уплаченный аванс за I и II кварталы 2019 года.

Доходы и расходы. Берется из раздела 1 «Книги учета доходов и расходов».

Ставка налога по УСН. Базовая ставка налога при УСН с «объектом доходы минус расходы» — 15%. Регионы вправе снижать ставке до 5%, если примут соответствующий закон (п. 2 ст. 346.20 НК РФ). Поэтому перед тем, как считать авансовый платеж, узнайте, действует ли в вашем регионе в 2019 году закон о пониженной ставке налога при УСН. Если действует, то определите, вправе ли вы применять сниженную ставку.

Уплаченный налог за 1 и 2 кварталы 2019 года. Начисленные суммы можно уменьшить на авансовые платежи по итогам предыдущих отчетных периодов. Положительная разница перечисляется в бюджет, отрицательная — возвращается, зачисляется в счет недоимки по другим федеральным налогам либо в счет предстоящих платежей по единому налогу при УСН. Для этого необходимо подать заявление на возврат или зачет излишне уплаченной суммы.

Обратите внимание! Согласно п. 6 ст. 346.18 НК РФ, минимальный налог упрощенцы с объектом «доходы минус расходы» считают только по итогам налогового периода, то есть календарного года.

Пример расчет аванса по УСН с объектом «доходы минус расходы»

Организация применяет УСН с объектом доходы минус расходы. Ставка налога — 10%. Облагаемые доходы фирмы за 9 месяцев года составили 5 400 300 руб., учитываемые расходы — 3 800 100 руб. За 1 квартал организация перечислила в бюджет 57 000 руб., за 2 квартал — 48 000 руб.

Последовательность действий бухгалтера

Начисленный аванс за 9 месяцев 2019 года равен 160 020 руб. — (5 400 300 руб. — 3 800 100 руб.) х 10%.

Аванс к уплате за 3 квартал 2019 года составил 55 020 руб. — 160 020 — 57 000 — 48 000.

Как уплатить аванс по УСН с объектом «доходы минус расходы»?

Заполните платежное поручение в соответствии с образцом ниже.

Пояснения к заполнению

В поле 104 платежного поручения укажите КБК для УСН с объектом «доходы минус расходы». В 2019 году действует КБК 182 1 05 01021 01 1000 110.

Остальные поля заполните в том же порядке, что и при УСН с объектом «доходы».

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платёж по налогу УСН 2016 г.

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

Новый статус ИП в платежке на страховые взносы в 2021 году

Неважно какой взнос вы оплачиваете, обязательный страховой или дополнительный со сверхдохода, указывайте статус плательщика 09. В приказе Минфина от ноября 2013 он значится как статус плательщика взносов с доходов предпринимателя.

Поля под названиями «Основание выплаты», «Налоговый период» теперь заполняются. Вместо привычных нулей в первом укажите «ТП» для взносов за 2021 год или «ЗД» для сборов за прошлый. А во втором – «ГД.00.2021» если вносите платежи за период этого года или «ГД.00.2020» если вносите пошлину за период прошлого.

Платежное поручение по УСН для ИП в 2020 году: образец

Платежное поручение по УСН-налогу: какие требования учесть Платежное поручение по УСН за год оформляется: в соответствии с требованиями, предусмотренными Положением Банка России о правилах перевода денежных средств от Ошибку в счете казначейства можно исправить путем подачи заявления об уточнении платежа. При неправильном указании банка уточнение платежа невозможно, нужно перечислить налог повторно. Ошибочную сумму можно вернуть. Ошибки или неточности в остальных реквизитах платежки не так критичны — они не препятствуют поступлению УСН-налога в бюджет и исправляются подачей заявления об уточнении платежа подп.