Определение срока погашения дебиторской задолженности Исковая давность

Физическое, юридическое лицо, государство могут являться субъектами правоотношений и иметь денежные или другие обязательства перед другим субъектом данных отношений. Субъекты могут одновременно являться и должниками, и получателями.

Дебиторская задолженность представляет собой денежные средства и иное имущество, причитающееся к оплате предприятию или отдельному гражданину, таким образом, данные средства должны быть получены ими от своих покупателей, работодателей, заказчиков, заемщиков. В бухгалтерском учете дебиторская задолженность отражается в активе баланса. Дебиторская задолженность возникает при реализации товаров, работ, услуг на условиях постоплаты, при выдаче под отчет денежных средств работникам предприятия, при предоставлении рассрочки платежа или займа.

[Определение] Кредиторская задолженность подразумевает, что физическое или юридическое лицо выступает должником перед поставщиками за переданную, но не оплаченную полностью или частично продукцию, перед кредитными организациями по полученным кредитам, перед государством по налогам и сборам. В бухгалтерском учете кредиторская задолженность отражается в балансе в пассиве.

Готовые работы на аналогичную тему

Кредиторская и дебиторская задолженность классифицируется следующим образом:

- по срокам погашения:

- краткосрочная, со сроком погашения до $1$ года;

- долгосрочная, со сроком погашения более $1$ года.

- по отношению к основной деятельности:

- относимая к основной деятельности, включает расчеты с поставщиками, покупателями, сотрудниками, учредителями, бюджетом и кредитными организациями;

- не относимая к основной деятельности, включает расчеты при продаже имущества, инвестиционные доходы или расходы, выдачу займов.

- по возможности погасить или взыскать:

- оплаченная, полученная в установленный срок;

- просроченная, когда сроки исполнения обязательств нарушены;

- сомнительная, когда вероятность исполнения обязательства низкая;

- безнадежная, когда отсутствует возможности взыскать или оплатить.

Понятия кредиторской и дебиторской задолженности очень тесно перекликаются. При совершении одной сделки одна сторона становится кредитором, а другая сторона – дебитором. Любая сделка, результатом которой являются денежные или имущественные обязательства должна иметь документальное подтверждение, которое становится основанием возникновения задолженности. Главным основанием для возникновения задолженности является договор. Договора бывают различных видов: купли-продажи, кредитный, цессии или переуступки прав требования, договор займа. При заключении соглашения о купле-продаже товаров, работ или услуг в сделке принимают участие двое: поставщик и покупатель.

КОНСУЛЬТАЦИЯ ЮРИСТА

8 800 350 84 37

— у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий задолженность, может отнести ее к безнадежной только при наступлении одного из этих обстоятельств (смотрите также письма Минфина России от 10.04.2017 N 03-03-06/1/21019, от 09.02.2017 N 03-03-06/1/7131, от 27.07.2015 N 03-03-06/1/43049).

Согласно ст. 195 ГК РФ исковой давностью признается срок, в течение которого лицо, право которого нарушено, может использовать защиту нарушенного права.

Общий срок исковой давности равен трем годам (ст. 196 ГК РФ). Согласно ст. 197 ГК РФ для отдельных видов требований могут определяться специальные сроки исковой давности — сокращенные или более продолжительные по сравнению с общим сроком (например, п. 3 ст. 797, ст. 725, ст. 966 ГК РФ).

Течение срока исковой давности может приостанавливаться и прерываться. В ст. 202 ГК РФ указаны возможные причины приостановления течения срока исковой давности. Течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. В отличие от приостановления, после прерывания течение срока исковой давности начинается заново (ст. 203 ГК РФ). Время, истекшее до перерыва, в новый срок не засчитывается.

По истечении установленного срока исковой давности дебиторскую задолженность можно признать безнадежной (нереальной к взысканию) и учесть ее во внереализационных расходах в соответствии с пп. 2 п. 2 ст. 265 НК РФ при должном документальном подтверждении в силу п. 1 ст. 252 НК РФ.

Как разъяснил Минфин России в письме от 08.04.2013 N 03-03-06/1/11347, для уменьшения налоговой базы по налогу на прибыль на сумму дебиторской задолженности с истекшим сроком исковой давности необходимо документальное подтверждение возникновения задолженности, а также истечения срока исковой давности (смотрите также постановление АС Московского округа от 17.07.2015 N Ф05-8766/15).

Заметим, Налоговым кодексом РФ не установлено, что признание долга безнадежным в связи с истечением срока исковой давности производится при условии принятия всех мер по взысканию задолженности. Взыскание задолженности в принудительном порядке (например, через суд) является правом, а не обязанностью налогоплательщика (постановление ФАС Московского округа от 05.12.2012 N Ф05-13884/12 по делу N А41-40128/2011).

Судебная практика подтверждает, что факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания его безнадежным и признание долга безнадежным не ставится в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора (смотрите, например, постановление Третьего арбитражного апелляционного суда от 02.04.2015 N 03АП-1053/15 (постановлением АС Восточно-Сибирского округа от 02.07.2015 N Ф02-3138/15 по делу N А74-7089/2014 оставлено без изменения), постановления ФАС Западно-Сибирского округа от 07.04.2010 N А03-5968/2009, ФАС Московского округа от 20.04.2011 N Ф05-2974/11 по делу N А40-169861/2009, от 24.06.2010 N КА-А40/6181-10, ФАС Поволжского округа от 22.07.2008 N А55-1309/08, Центрального округа от 31.07.2008 N А62-1343/2008).

Ранее Минфин России также придерживался указанной позиции (письмо от 30.09.2005 N 03-03-04/2/68).

Заметим, до 1 января 2013 г. толкование пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ, норм Закона «Об исполнительном производстве» ставили в неравное положение налогоплательщиков, которые не принимали мер для взыскания дебиторской задолженности и списали ее по истечении трехлетнего срока исковой давности, с теми налогоплательщиками, которые приняли меры для взыскания задолженности, обратившись в суд, получив исполнительный лист и предъявив его к исполнению в службу судебных приставов-исполнителей, но взыскание оказалось невозможным из-за отсутствия должника или имущества. В результате Федеральным законом от 29.11.2012 N 206-ФЗ п. 2 ст. 266 НК РФ был дополнен абзацами 2-3, уточняющими основания для признания задолженности безнадежным долгом, которые вступили в силу с 1 января 2013 года (постановление Девятого арбитражного апелляционного суда от 21.10.2014 N 09АП-39221/14).

Таким образом, если организация обратилась в суд для взыскания задолженности и предъявлен исполнительный лист к исполнению судебным приставам, то в целях признания долга безнадежным (нереальным к взысканию) ей следует дождаться постановления об окончании исполнительного производства и возвращения исполнительного документа. Обязательство, по которому судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и о возвращении взыскателю исполнительного документа, признается безнадежным долгом, учитываемым для целей налогообложения прибыли, в том отчетном периоде, в котором вынесено соответствующее постановление (письма Минфина России от 06.03.2013 N 03-03-06/1/6752, от 21.09.2012 N 03-03-06/1/494).

Отметим, что, как разъясняют уполномоченные органы, при наличии нескольких оснований для признания задолженности безнадежной задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание (письма Минфина России от 22.06.2011 N 03-03-06/1/373, от 28.03.2008 N 03-03-06/4/18).

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Определение срока погашения дебиторской задолженности Исковая давность

Управление дебиторской задолженностью является стратегической задачей менеджмента. Ее накопление и длительная просрочка по погашению негативно сказывается на платежеспособности компании. Работу по ее взысканию нужно начинать оперативно.

Чем отличается дебиторская задолженность от кредиторской?

Под дебиторской задолженностью понимают весь объем денежных средств, который должны субъекту бизнеса его контрагенты. Кредиторская представляет собой совокупность долговых обязательств самого субъекта перед контрагентами.

Примеры дебиторской задолженности:

- за оказанные услуги и поставленные товары клиентам,

- за предоплаченную продукцию поставщикам,

- по выданным сотрудникам займам,

- по переплате налогов и взносов в пользу ИФНС.

Примеры кредиторской задолженности:

- Не оплаченные своевременно налоги и связанные с ними пени и штрафы;

- Обязательства по исполнительным листам;

- Долг поставщику за полученный, но неоплаченный товар;

- Неисполненные договорные обязательства по предоплате;

- Долг по кредитному договору.

Образование и погашение дебиторской задолженности – обычная практика делового партнерства. Но иногда ее приходится взыскивать принудительно.

Как образуется дебиторская задолженность

Механизм ее образования прост: кредитор (кому должны) исполнил свои обязательства, а вторая сторона (дебитор) нет. Для первой наличие долга является дебиторской задолженностью, для второй кредиторской.

Моментом образования дебиторской задолженности считается дата исполнения субъектом бизнеса обязательств перед контрагентом, с которой отсчитывается срок ответного обязательства. Например, компания получила предоплату, изготовила или приобрела на нее продукцию, поставила ее покупателю и ожидает окончательного расчета. Сумма последнего для продавца является дебиторской задолженностью. Она должна быть погашена в срок, предусмотренный договором. Например, в течение 3-х банковских дней с момента подписания акта выполненных работ. Если этого не происходит, то обязательство становится просроченным.

Виды дебиторской задолженности

При разработке алгоритма взыскания дебиторской задолженности обязательно учитывается ее вид.

- Кратко- или долгосрочная. Первая подразумевает расчет в течение года (оплата за товары по договору поставки), вторая более года (отсрочка платежа, предоставление займа).

- Нормальная и просроченная. Если срок оплаты еще не наступил, то сформированное денежное обязательства считается нормальным. Неоплата по истечении указанного в договоре срока переводит его в разряд просроченных. Например, расчет по договору подряда в течение 5-ти банковских дней с момента подписания акта. До истечения 5-дневного срока задолженность считается нормальной, по истечении – просроченной.

- Сомнительная или безнадежная. Ничем не обеспеченная задолженность (без залога, поручительства и гарантии) именуется сомнительной. Под определение безнадежных попадают долги с истекшим сроком исковой давности и невозможные к взысканию.

- По источнику задолженности:

- Учредители – при неоплаченной доле в уставном капитале;

- Клиенты – по договорам поставки или подряда;

- Поставщики – при задержке отгрузки предоплаченного товара;

- Бюджет – при наличии переплаты по налогам и взносам.

Задачи управления дебиторской задолженностью

Безнадежная дебиторская задолженности представляет собой прямые убытки. Просроченная тормозит оборачиваемость активов, вынуждает предпринимать меры по ее взысканию и тратить на это дополнительные средства (услуги юристов, судебные издержки и т.д.).

Для обеспечения нормальной платежеспособности предприятия необходима эффективная система управления дебиторской задолженностью. Она представляет собой комплекс мер, направленных на решение главной задачи: недопущение образования безнадежных долгов.

Ее решение подразумевает реализацию как взыскательных, таки и предупредительных мер. Исходя из этого, выделяют следующие микро-задачи управления задолженностью.

- Проверка контрагентов. Для этого используются специальные сервисы проверки контрагентов, позволяющие сделать выводы о деятельности потенциального партнера. Сделать это нужно до заключения сделки.

- Специальные условия договора. Для каждой сделки и контрагента устанавливаются свои сроки исполнения обязательства, график оплаты, штрафные санкции за просрочку, ненадлежащее и полное неисполнение договора. Задача юриста – сформулировать его условия таким образом, чтобы дебитору было крайне невыгодно становиться должником.

- Контроль над исполнением обязательств. Заключение договора возлагает обязанности на все его стороны. Задача менеджера по управлению дебиторской задолженностью заключается в отслеживании графика их исполнения, своевременном информировании о приближающейся дате, наступлении критичного срока, просрочке, применении санкций и т.д.

- Взыскание. Сюда входит претензионная работа с должниками, досудебное урегулирование спора, взыскание через суд.

Решение первых 3-х задач направлено на предупреждение просроченной задолженности. Для эффективного решения 4-й разработана целая системы методов.

4 метода управления дебиторской задолженностью

Их применение подразумевает наличие уже сформированного долга. Такой статус обязательство обретает только по истечении срока его погашения. Управление уже сформированной дебиторской задолженностью – это комплекс мер по ее взысканию.

Инвентаризация долгов

Любой компании нужно регулярно мониторить и анализировать расчеты с контрагентами. Это позволяет своевременно выявить просроченную задолженность и принять меры по ее взысканию. При обнаружении недостачи, кражи, при ликвидации и любой реорганизации инвентаризацию долгов проводят внепланово. При составлении годовой бухгалтерской отчетности в обязательном порядке. Результаты оформляются актами сверки, которые необходимо подписать с контрагентами. При обнаружении расхождений детально сверяется каждая операция, оформляются и принимаются к учету недостающие документы.

Работа с контрагентами-должниками

Работа по данному направлению сводится к анализу договоров, определению сроков исполнения обязательств, проверке оплат и отгрузок, информированию сторон о состоянии расчетов.

Анализ затрат по взысканию

При обнаружении просроченной дебиторской задолженности стоит здраво оценить затраты на ее взыскание.

К ним относится:

- оплата услуг почты или службы доставки,

- получение выписок о контрагенте,

- составление и подача искового заявления,

- оплата госпошлины,

- затраты на представительство в суде,

- сопутствующие судебные расходы (экспертиза, приглашение к участию специалистов, третьей стороны и т.д.).

Добавьте сюда время на все эти процедуры и нервотрепку, которая им сопутствует. Если взыскиваемая сумма выше всех вышеперечисленных издержек, тогда имеет смысл побороться за нее в суде. В противном случае нужно здраво оценить перспективы взыскания, чтобы не получить еще большие убытки. Взыскание судебных издержек с проигравшей стороны предусмотрено законом, но не всегда удается добиться его в полном объеме. К тому же должник может быть признан неплатежеспособным или отсутствующим. В этом случае все усилия тщетны.

Проверка платежеспособности

Управление дебиторской задолженностью включает и проверку платежеспособности контрагента. Первое, что следует сделать, это проверить его на банкротство и ликвидацию.

Выяснить, не подан ли иск о признании несостоятельным, можно в картотеке арбитражного суда или в реестре ЕФРСБ. Сведения о начале или завершении процедуры ликвидации можно получить в сервисе «Прозрачный бизнес» на сайте ИФНС РФ.

При обнаружении одного из вышеуказанных фактов необходимо как можно скорее предъявить требование, чтобы попасть в реестр кредиторов.

Как управлять дебиторской задолженностью

В управление дебиторской задолженностью организации вовлечен не только финансовый отдел. В этом процессе принимает участие служба безопасности предприятия, менеджеры по продажам, бухгалтерия, правовой отдел. Зона ответственности каждого определяется политикой компании по работе с дебиторской задолженностью. Она подразумевает следующие этапы.

- Учет. Денежное обязательство отслеживается с момента его возникновения и включается в состав дебиторской задолженности компании при составлении бухгалтерской отчетности.

- Контроль. Он предполагает отслеживание срока и условий исполнения обязательства. В его рамках контрагенту напоминают о приближении даты расчетов, уточняют срок погашения по ее истечении, выясняют причины и устраняют препятствия (возможно неисполнение или неполное исполнение обязательства со стороны кредитора, препятствующее погашению долга дебитором).

Взыскание. Оно предполагает 5 этапов:

- Pre-collection – рассылка смс и IVM за несколько дней до планового платежа.

- Soft collection – получение разъяснений от должника по телефону о планируемой дате платежа и причинах просрочки при ее сроке от 1 до 60 дней.

- Hard collection – контактное общение с должником при просрочке платежа от 60 до 120 дней.

- Legal collection – подготовка и подача искового заявления, сопровождение судопроизводства, получение исполнительного листа.

- Collateral Collection – предъявление исполнительного листа в ФССП или в банк должника, участие в реализации залога.

Альтернативой вышеописанному алгоритму является один из следующих вариантов:

- Обращение к коллекторам. Им передаются все документы на взыскание долга за вознаграждение, которое зависит от размера взысканной суммы.

- Продажа (цессия). При нежелании заниматься судебной тяжбой и исполнительным производством можно продать долговые активы коллекторскому агентству или заинтересованному лицу. Продажа долга осуществляется с большим дисконтом. Все трудности и затраты по взысканию при этом возлагаются на покупателя долга. При этом кредитор получает «живыми деньгами» часть основного долга и прямо сейчас.

- Списание. Безнадежная дебиторская задолженность с истекшим сроком исковой давности подлежит списанию. Бесконечно висеть на балансе она не может. Списанию подлежат также долги, признанные приставами невозможными к взысканию.

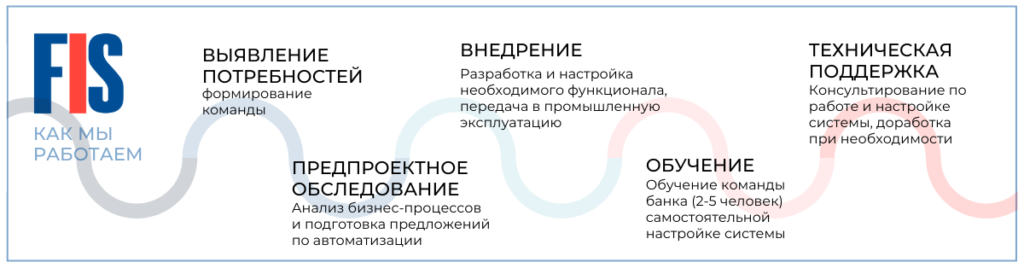

Администрирование дебиторской задолженности – процесс многосторонний и трудоемкий. Упростить и ускорить его поможет специальное ПО.

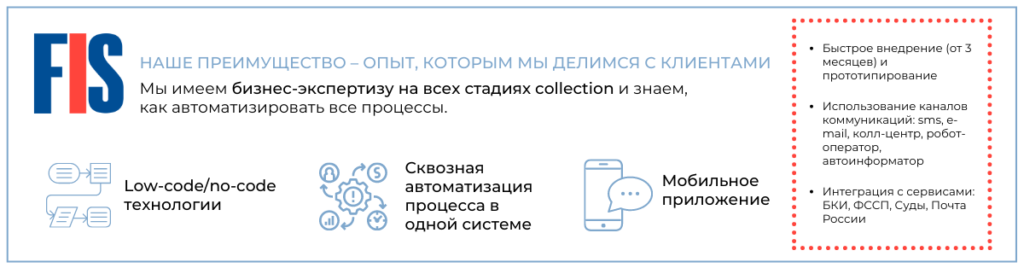

Возможности FIS Collection

FIS Collection представляет собой комплексный многофункциональный инструмент для управления дебиторской задолженностью, объединяющий функции предупреждения и взыскания. Он оптимизирован для работы с кредитными договорами, позволяет отслеживать все стадии судебного и исполнительного производства.

Эту современную автоматизированную систему используют ведущие банки России и крупные зарубежные финансовые организации.

На что способна FIS Collection?

Программное обеспечение FIS Collection позволит эффективно организовать работу, контролировать ее и получать максимальную отдачу с минимальным штатом сотрудников.

Его возможности ориентированы на работу с гражданами и организациями, отслеживание расчетов по договорам, курирование судебных процессов, исполнительного производства и банкротства.

- Сбор, анализ и систематизация сведений о должниках и их обязательствах.

- Оперативное получение данных из банковских АБС и госреестров (ЕГРЮЛ, ЕГРИП, ЕФРСБ и др.).

- Формирование отчетов, аналитических справок для оценки эффективности взыскателя.

- Моментальное обновление информации онлайн.

- Предоставление готовых шаблонов и алгоритмов для претензионной работы.

- Мониторинг ситуации по погашению задолженности по каждому должнику.

- Создание единой системы контроля за работой подчиненных.

- Курирование и автоматизация всех 5-ти этапов взыскания.

- Формулирование задач специалистам отдела взыскания и отслеживание их исполнения.

- Совмещение с телефонией Avaya, Oktel, Cisco, отправка смс и e-mail-сообщений прямо из системы.

- Индивидуальная адресная работа и по спискам должников.

Использование современного ПО FIS Collection гарантирует повышение собираемости и минимальный процент безнадежной задолженности.

Преимущества FIS Collection

Предлагаемое ПО полностью соответствует требованиям ФЗ-230 от 03.07.2016 г. и обладает следующими преимуществами.

- Объединение всех стадий управления дебиторской задолженностью в одной системе.

- Выбор методик взыскания.

- Удобный интерфейс и его индивидуальная настройка.

- Наличие мобильного приложения.

- Совместная работа с базами данных ФССП, БКИ, ИФНС.

- Широкий ассортимент коммуникационных инструментов: смс, колл-центр, робот-оператор, электронная почта, автоматические информирование.

Автоматизация процесса управления дебиторской задолженностью гарантирует снижение затрат на взыскание более чем в 3 раза. Получить долги теперь можно намного быстрее и проще. Подробное практическое руководство позволит быстро освоиться и начать работать в новом формате сразу после внедрения ПО.

Погашение дебиторской задолженности

Погашение дебиторской задолженности происходит если должник рассчитался с компанией. Расчёт может проводиться добровольно или в судебном порядке. Дата погашения должна быть чётко указана в договоре между компанией и дебитором. Если такого указания нет, датой погашения считают семидневный срок после направления должнику требования. Анализ, контроль и планирование погашения дебиторской задолженности позволят снизить её объёмы и обеспечить финансовую устойчивость компании. Обычно такие функции выполняют финансовые службы компаний.

Что делать, когда истекает срок исковой давности по задолженности

При окончании срока взыскания невостребованной задолженности компании необходимо ее списать. Для списания КЗ следует подготовить пакет документов, подтверждающих наличие долга, сроки взыскания и факт их истечения. К ним относятся:

- соглашения, счета, банковские документы;

- переписка предприятий – требования о погашении;

- инвентаризационная опись, акты сверок с выведенной суммой долга и др.;

- приказ руководства о списании КЗ.

Суть списания невостребованной КЗ в увеличении дохода предприятия. Отметим, что отсутствие инвентаризационной описи или распоряжения о списании не становятся основанием для фирмы не увеличивать доходы за счет КЗ по прошествии срока давности, и если фирма не примет к учету доход, то это обстоятельство приведет к налоговым санкциям.

Восстановление срока исковой давности

Если у кредитора были веские причины для пропуска срока истечения дебиторской задолженности, он может восстановить его через суд. Конкретного списка оснований в законодательстве нет, но на практике судьи удовлетворяют требования при наличии следующих обстоятельств:

- тяжелая болезнь;

- беспомощное состояние;

- длительная командировка.

При этом уважительными считаются причины, которые имели место в последние полгода течения срока давности дебиторской задолженности.

Если данный срок равняется полугоду или меньше — то в любой момент его течения. Об этом говорится в ст. 205 ГК РФ.

Восстановить срок давности дебиторской и кредиторской задолженности может только физлицо. Для индивидуальных предпринимателей и компаний такая возможность не предусмотрена. Об этом отдельно сказано в постановлении Пленума ВС РФ и Пленума ВАС РФ от 28.02.1995 № 2/1.

Налоговый учет списания дебиторской задолженности

Обязательства, признанные безнадежными списываются вместе с НДС по соответствующему долгу. В налоговом учете суммы обязательств, признанные безнадежными, учитываются как внереализационные расходы, в случаях, когда предприятие создало резерв по сомнительной задолженности, к данной категории относится разница между суммой обязательства и фондом резерва (статья 265 НК РФ).

На расходы можно отнести и суммы штрафных санкций, применяемых к должнику, которые ранее учитывались как доходы.

Таким образом, в налоговом учете, если создавался резерв по сомнительной задолженности, безнадежное обязательство финансируется из этого резерва. В случаях, когда суммы резерва не хватает для возмещения обязательства, то часть долга погашается за счет резерва, недостающая величина подлежит изъятию со счета «Внереализационные расходы».

Узнать, на сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за родственниками, вы можете в этой статье.

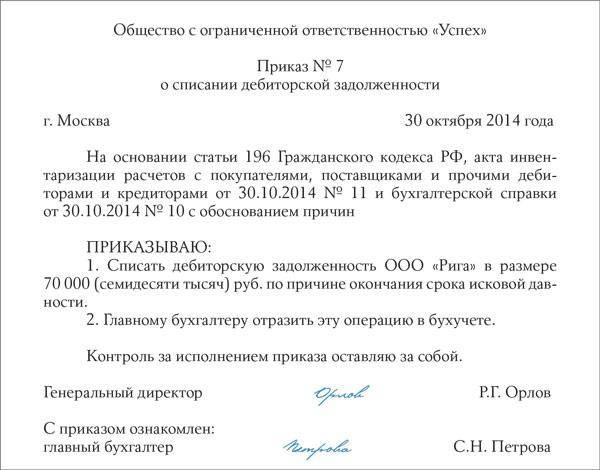

Образец приказа о списании задолженности.

Образец приказа о списании задолженности.

В ситуации, когда фирма имеет счет 63, а по конкретному безнадежному обязательству резерва не формировалось, то при учете долга необходимо не забыть о некоторых нюансах.

Налоговым законодательством запрещается погашение конкретного обязательства посредством резерва, созданного под другое обязательство.

Поэтому такой долг будет полностью возмещен за счет средств счета «Внереализационные расходы».

После того как задолженность была списана, бухгалтерские проводки оформлены, налог на прибыль уменьшен, компания обязана сохранить каждый документ, который использовался при осуществлении данных процедур.

Как зарегистрировать товарный знак самостоятельно и что для этого необходимо – узнайте здесь.

Когда работник бухгалтерии списывает безнадежное обязательство, как документы, подтверждающие правомерность его действий, он обязан приложить к приказу руководства:

- деловые бумаги, которые свидетельствуют о том, что обязательство действительно существует,

- документы, которые отражают процесс востребования обязательства с дебитора,

- и деловые бумаги, которые подтверждают факт неплатежеспособности должника.

Как учесть безнадежную дебиторскую задолженность? Подробный ответ содержится в следующем видео: