Оприходование товара в 1С 83 пошаговая инструкция

Товар – это определенная часть МПЗ организации, которая была приобретена у физических или юридических лиц, для последующей реализации без дополнительных затрат.

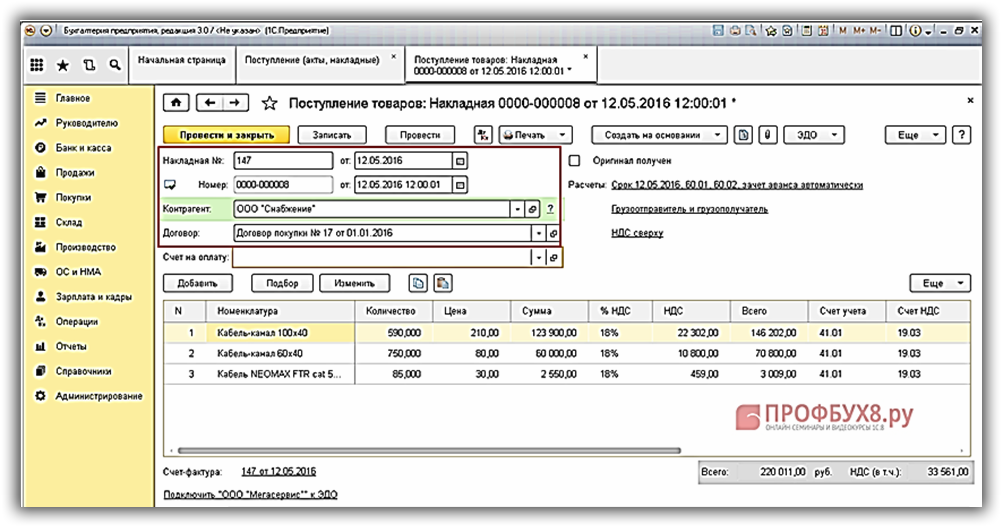

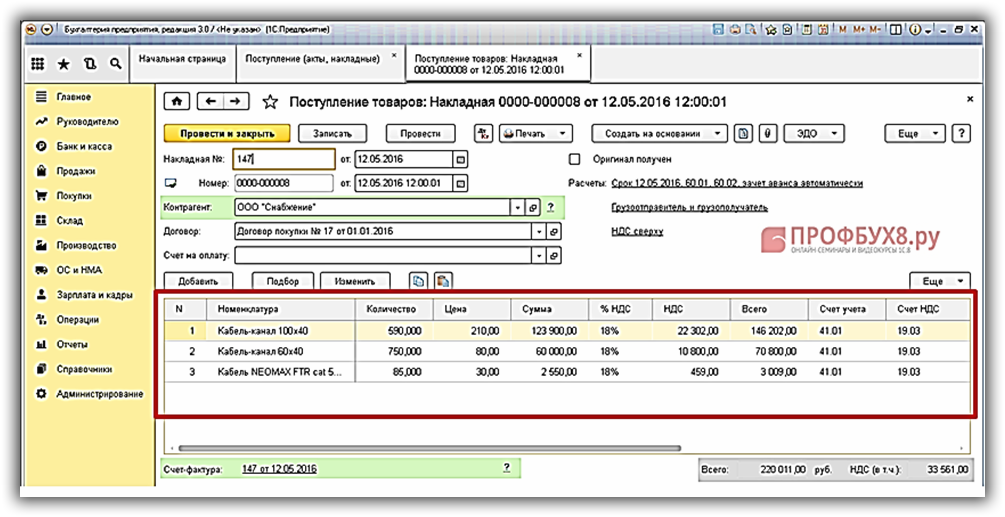

Например: организация ООО “Мегасервис” приобрела товары у поставщика ООО “Снабжение” на общую сумму 220 011,00 руб., в т.ч. НДС 18% – 33 561,00 руб.

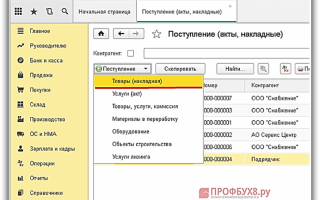

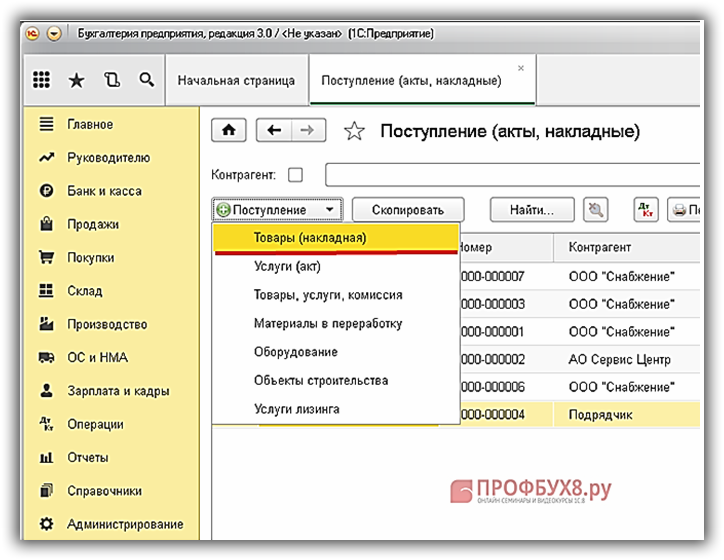

Шаг 1. Заполнение документа Товары (накладная)

Для оприходования товаров в 1С 8.3 воспользуемся документом Товары (накладная): раздел Покупки – Поступление (акты, накладные) – Поступление – Товары (накладная):

Заполним верхнюю часть документа:

- В строчке Накладная № от указываем номер и дату документа поступления;

- В строчке Контрагент указываем поставщика;

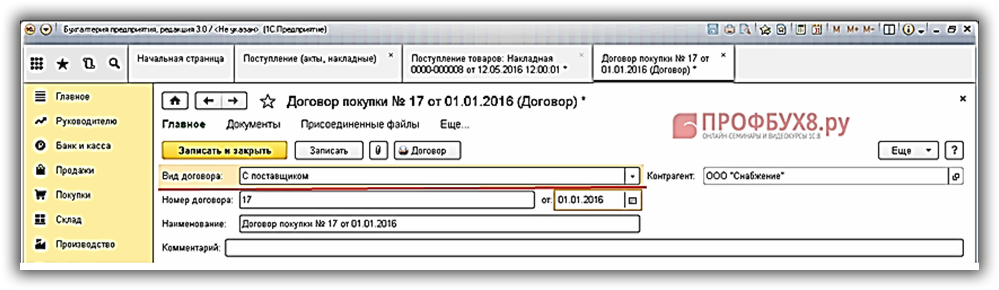

- В строчке Договор указываем договор поставки:

- В строчке Вид договора нужно указать – С поставщиком:

Не правильное указание вида договора при заполнении документа может привести к ошибкам в учете. Подробнее об этом смотрите в следующем видео уроке:

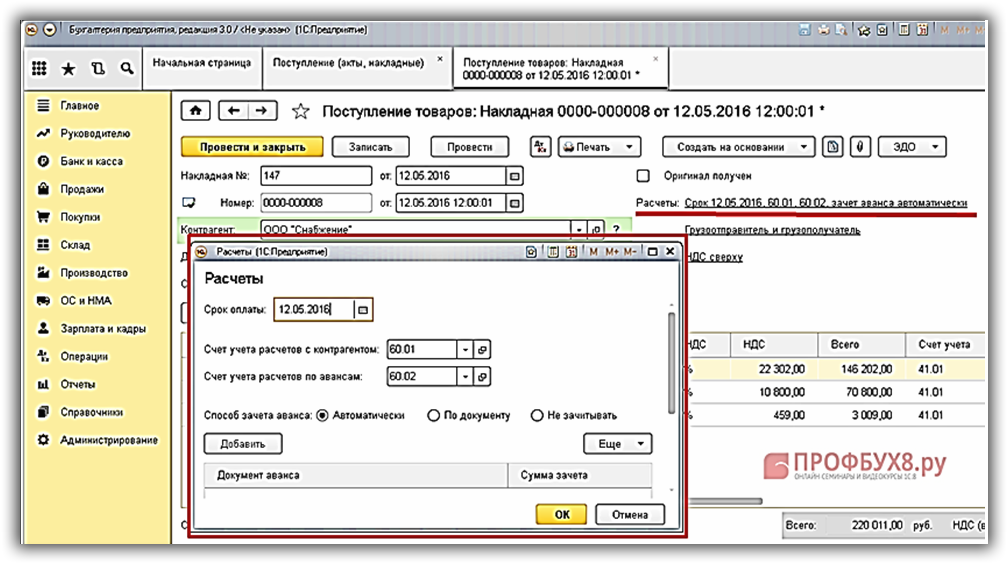

Используя гиперссылку Расчеты, можно изменить счета расчетов с контрагентом в появившемся окне:

Как правильно указать корреспонденцию счетов расчетов с поставщиком в 1С 8.2 (8.3) смотрите в нашем видео уроке:

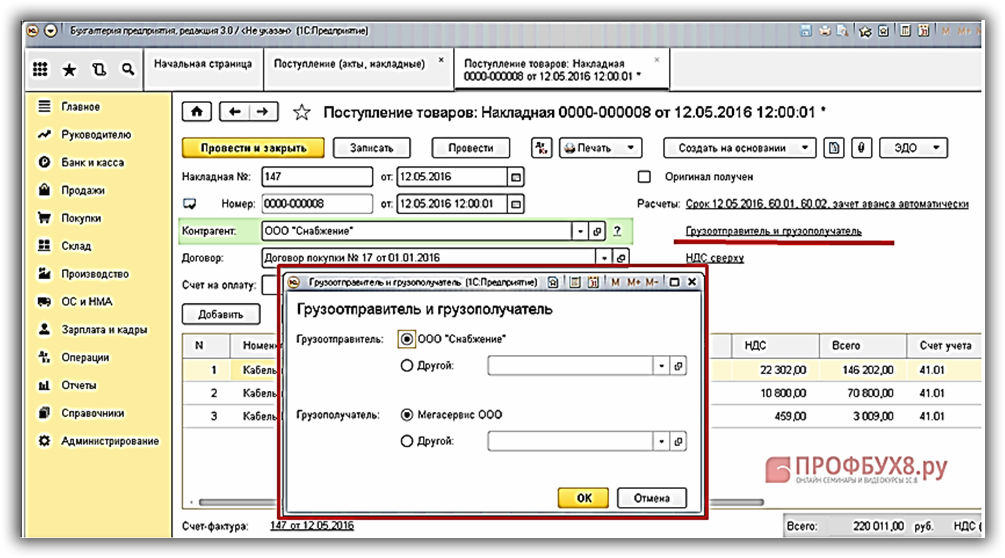

Если грузоотправитель и грузополучатель разные контрагенты, то используем гиперссылку Грузоотправитель и грузополучатель и заполним поля соответственно:

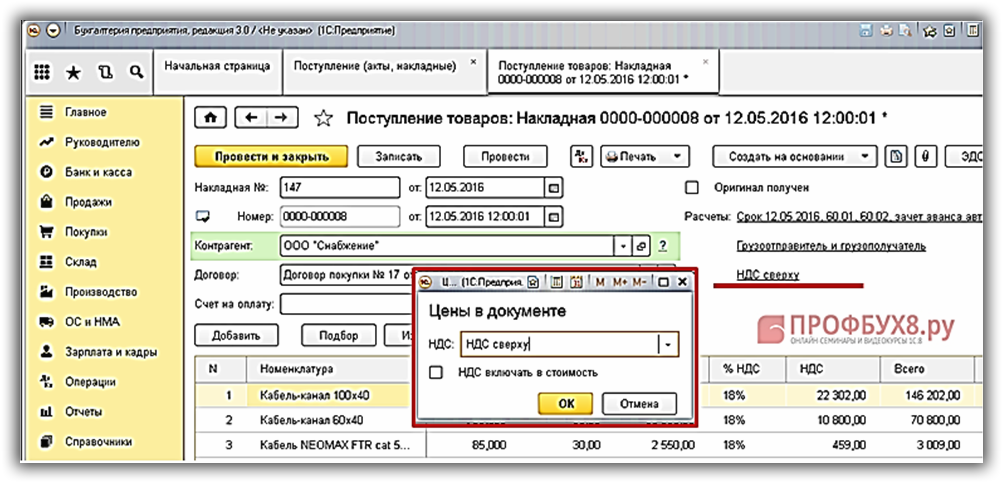

Используя гиперссылку НДС сверху можно указать, как будет рассчитываться НДС в табличной части:

Как правильно вводить входной НДС в документ поступления товаров и услуг в 1С 8.2 (8.3) смотрите в следующем видео:

Заполним табличную часть. Колонки заполняем, как показано на рисунке:

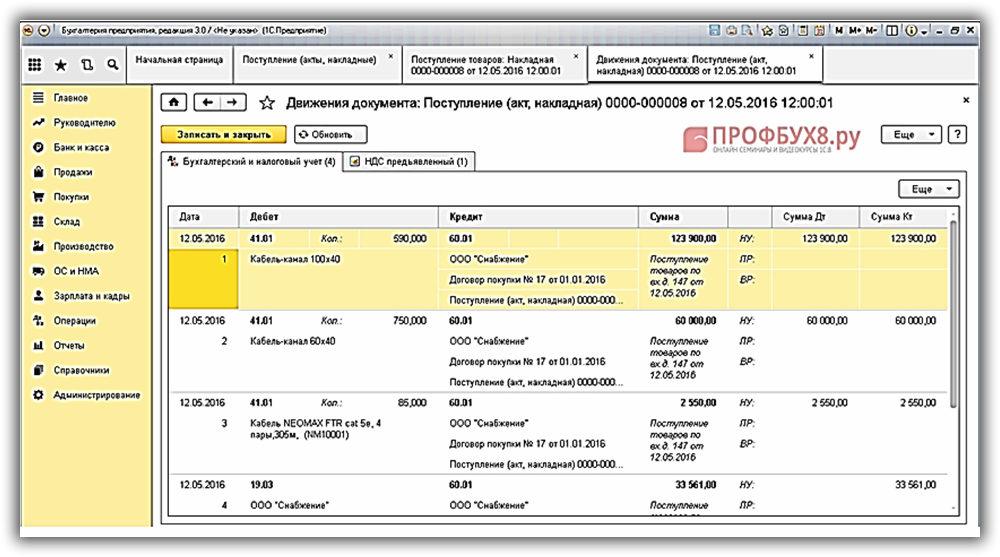

Шаг 2. Проводки по оприходованию товаров

Посмотрим результат проведения документа, его проводки:

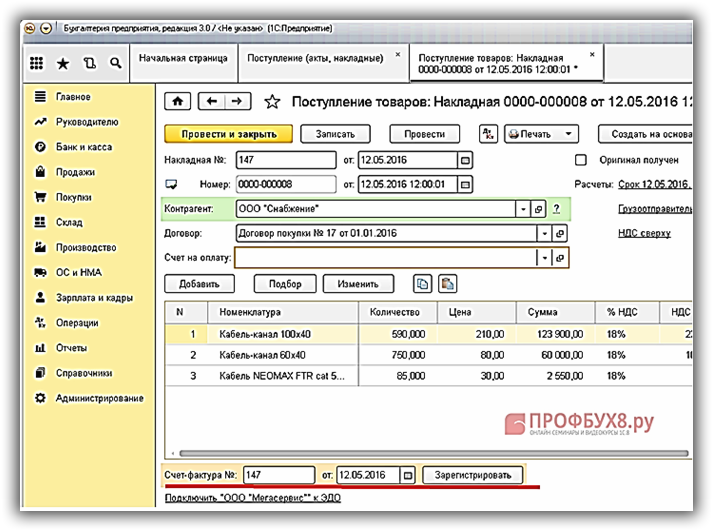

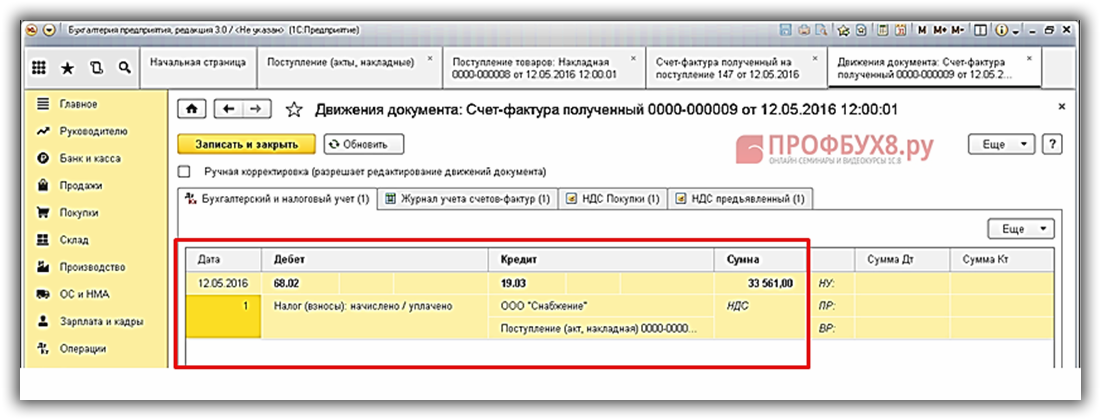

Шаг 3. Зарегистрируем счет–фактуру от поставщика

Для регистрации заполним поля строчки Счета-фактуры № от и нажмем кнопку Зарегистрировать. Документ Счет-фактура полученный в 1С 8.3 формируется автоматически:

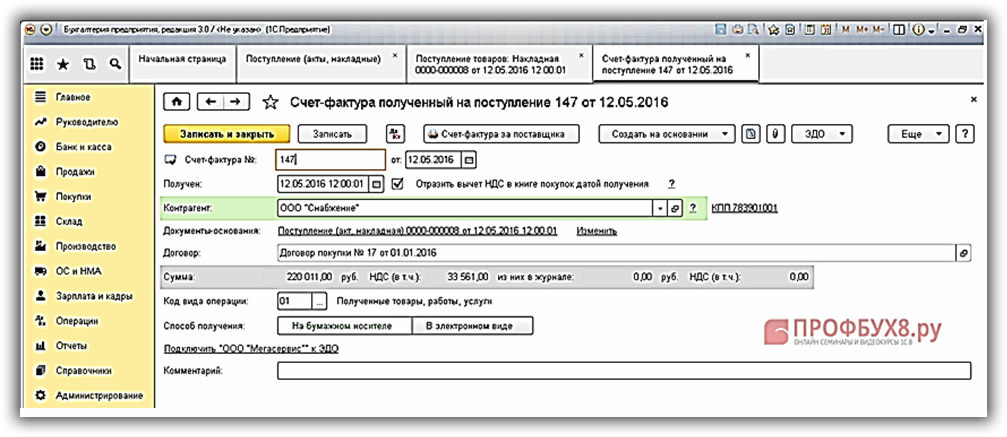

Используя гиперссылку Счет-фактура 147 от 12.05.2016г., посмотрим созданный документ. Поля счета-фактуры заполнены автоматически данными из документа Поступление товаров:

По проводкам документа видим, что НДС предъявлен к вычету:

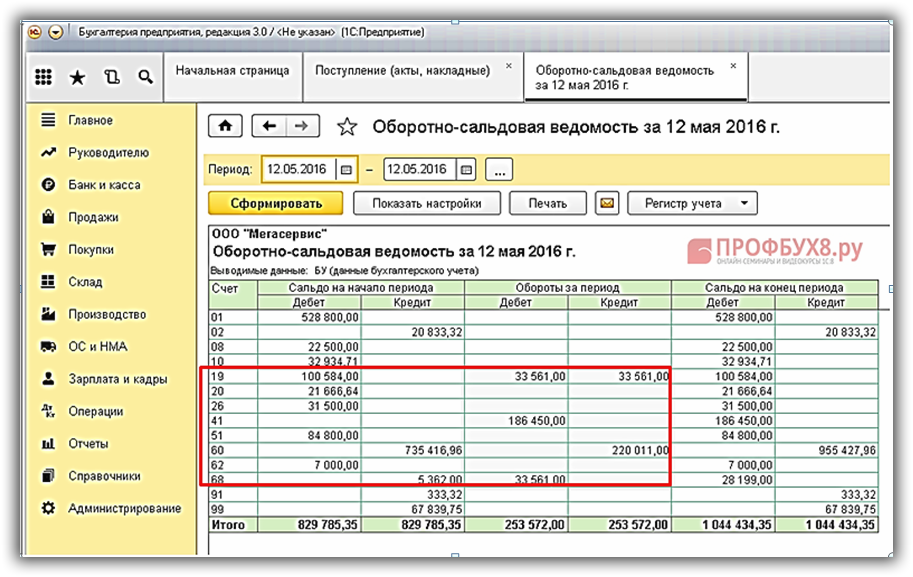

Шаг 4. Проверка правильности оформления оприходования товаров в 1С 8.3

Для проверки правильности оформления оприходования товаров в 1С 8.3, воспользуемся отчетом Оборотно-сальдовая ведомость: раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость:

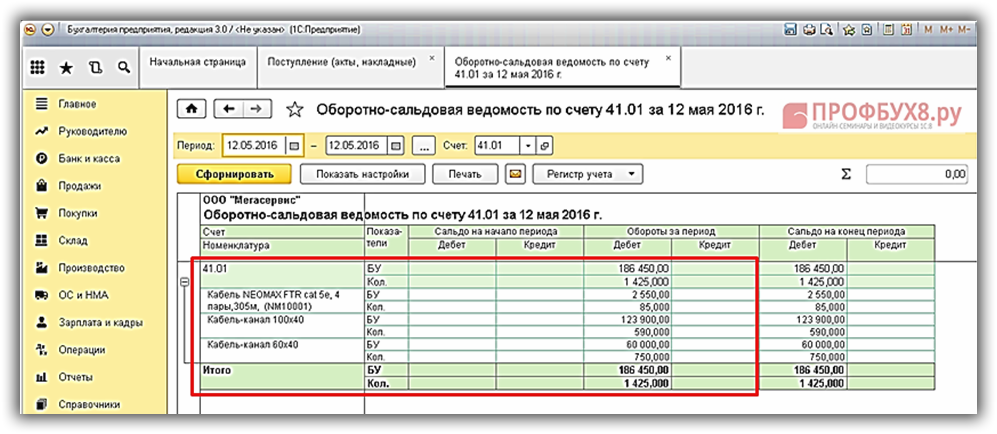

Проверим сформированную стоимость товаров, используя отчет Оборотно-сальдовая ведомость по счету 41: раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Рекомендуем посмотреть на видео урок, где рассмотрены особенности оформления операций по поступлению и реализации товаров день в день в 1С 8.2 (8.3):

Что надо знать, чтобы оприходовать излишки в 1С 8.3

При выявлении излишков не пренебрегайте составлением сличительных ведомостей ведомости результатов инвентаризации. Можно использовать как унифицированные формы (№№ИНВ-18, ИНВ-19), так и самостоятельно разработанные, Методички по инвентаризации это допускают.

Целесообразно также оформить ведомость учета результатов, выявленных инвентаризацией (по своей форме (формах), закрепленных в учетной политике, п. 4 ПБУ 1/2008 «Учетная политика организации», или по унифицированной форме, ИНВ-26), в которой обобщить результаты, выявленные как одной, так и несколькими инвентаризациями на протяжении одного периода. Зачем это надо? Исключительно для удобства руководства, поскольку именно оно принимает решение о судьбе результатов инвентаризации. Проще представить начальству один общий сводный документ, нежели пачку описей, актив и сличительных ведомостей (инвентаризационные методички это тоже допускают, см. п.п. 5.4, 5.6), к тому же заполнение ведомости допускает максимальную детализацию, вплоть до описания мельчайших расхождений сличительных ведомостей).

Учет излишков товара в бухгалтерском учете

Опыт и практика показывают, что ошибки, вскрывшиеся в процессе инвентаризации, являются следствием того, что когда-то и где-то не были учтены некие факты хозяйственной жизни. Или учтены, но некорректно. Поэтому в первую очередь рекомендуется дважды (а то и трижды) проверить – не были ли дважды (а то и трижды) отражен в учете какое-либо списание или, напротив, не учтено поступление той или иной ценности. Найденную ошибку следует исправить, с учетом того, является ли она огрехом этого года или прошлых. В случае если ошибки нет (а, скорее всего, просто первичка за тот период уже в архиве (уничтожена) в связи с истечением срока хранения), то можно включать рыночную стоимость излишков в прочие доходы. Для этого берется отчетной период, на который приходится дата, на которую проводится инвентаризация.

Рыночная стоимость определяется силами независимого оценщика с учетом его технического состояния (п. 3.3 Методических указаний по инвентаризации). Если объект можно использовать без дополнительных финансовых вложений и (или) он уже используется, то для учета можно применять счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности». В случае если в актуальном состоянии имущество непригодно для использования (или первоначальная стоимость не сформирована окончательно), то для учета используется счет 08 «Вложения во внеоборотные активы».Проводка будет следующей:

Дебет 01 (03) Кредит 91-1

— на основании ведомостей (сличительная, учета результатов инвентаризации) выявленные основные средства, готовые к эксплуатации, приняты к учету.

Если объект непригоден для эксплуатации, то проводка будет следующей:

Дебет 08 Кредит 91-1

— приняты к учету капитальные вложения, выявленные при инвентаризации (первичные документы — сличительная ведомость, ведомость учета результатов, выявленных инвентаризацией).

Если выявлены материально-производственные запасы, то проводка будет такой:

Дебет 10 (41, 43 и др.) Кредит 91-1

— приняты к учету материальные ценности, выявленные при инвентаризации (первичные учетные документы — сличительная ведомость, ведомость учета результатов, выявленных инвентаризацией).

Учет излишков товара в налоговом учете

В налоговом учете излишки отражаются в зависимости от причин:

- причиной излишков стала ошибка – ее надо исправить и подать уточненную налоговую декларацию (ст.ст. 54, 81 НК РФ);

- причина иная – рыночная стоимость неучтенного имущества включается во внереализационные доходы (ст.ст. 250, 274 НК РФ).

Если инвентаризация выявила излишки в кассе наличных денег и иных ценностей, то они актируются (№№ ИНВ-15, ИНВ-16), зафиксировав данные об излишках и недостачах. В данном случае нет необходимости в составлении сличительных ведомостей. Для отражения оприходования излишков делается следующая проводка:

Дебет 50 «Касса» Кредит 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Если излишки не являются следствием ошибки, следует признать внереализационные доходы в размере рыночной стоимости неучтенного имущества или в сумме неучтенных денежных средств на дату оформления результатов инвентаризации (ст.ст. 250, 274 НК РФ).

Поступление материалов по авансовому отчету в 1С

Зачастую материалы покупают подотчетные лица и приносят кассовые чеки, подтверждающие покупку. В таком случае материал можно внести через авансовый отчет. Покажем, как это сделать.

На главной странице в желтом поле слева выбираем Банк и касса.

Далее в разделе Касса выбираем Авансовые отчеты.

Кнопкой Создать создаем новый Авансовый отчет.

Подробно на заполнении авансового отчета мы останавливаться не будем. Рассмотрим только, как внести материалы в него. Сделать это нужно на вкладке Товары.

Далее нажимаем кнопку Добавить.

В раскрывшейся строке вносим: реквизиты (наименование, номер и дату) документа поступления, материал (аналогичным образом, как мы его вносили в документ Поступление товара), количество, цену, НДС, стоимость, поставщика. Если есть счет-фактура, ставим галку и вносим его реквизиты.

Здесь также указываем бухгалтерские счета для учета материалов.

Считаем, что в остальном авансовый отчет заполнен. Нажимаем Провести и закрыть.

Проверяем нажатием кнопки Дт/Кт получившиеся проводки. Делаем это аналогичным образом, как и проверку проводок при проведении Поступления товара. Проводки сформированы: закрылся долг подотчетного лица (Кт 71), материал отражен в активах организации (Дт 10.06), НДС сел на свой счет (Дт 19.03), но сразу ушел на счет 91 (Дт91.2), так как не предъявлен счет-фактура.

Как оптимизировать работу с 1С?

Сделать это можно двумя основными способами:

Иметь в штате квалифицированных специалистов, которые имеют достаточную компетенцию для решения основных вопросов.

Обратиться за сопровождением 1С к сторонним специалистам.

Почему клиенты обращаются именно к нам?

Мы предлагаем не только внедрение, настройку и сопровождение, но и разработку под 1С, которая позволит оптимизировать ваши бизнес-процессы.

На вас работает не один человек, а целая команда. Вы не зависите от того, захочет ли специалист пойти в отпуск или взять больничный.

Вам не нужно оплачивать больничные, отпускные и готовить рабочее место для нового сотрудника.

Среди наших сотрудников не только специалисты 1С, но и опытные бухгалтера и юристы.

Мы выстраиваем взаимодействие с клиентами так, чтобы вам удобно было оперативно обратиться по любому вопросу.

Позвоните по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать по стоимости и рассказать, как начать сотрудничество.

Все комментарии (1)

Спасибо за важную и полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Благодарю Климову Марину Аркадьевну за хороший семинар, как всегда все нужное!

Содержание

- Настройки программы

- Оприходование товара на оптовый склад в 1С 8.3 пошаговая инструкция

- Приходная накладная в 1С

- Как оприходовать товар в розницу в 1С

- Оприходование товаров по стоимости приобретения

- Оприходование товаров по продажной стоимости

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>