Остаток по счету 76 41 может быть

76 счет бухгалтерского учета

Для учета операций с контрагентами используют счета из раздела 6 Плана счетов. Например, счет 60 — для учета расчетов с поставщиками, 62 — для учета расчетов с заказчиками, 66 и 67 — для учета расчетов с кредиторами, 68 — для учета расчетов по налогу на прибыль с ФНС и так далее. Но некоторые ситуации нельзя отнести ни на один из этих счетов, для таких расчетов используют счет 76.

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) . В нашем примере 77 700 рублей (55 000 руб.+51 000 руб.-28 300 руб.).Данная цифра показывает что мы должны 77 700 рублей поставщикам, так как сальдо(остаток) по кредиту, т.е кредиторская задолженность.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

Выбор читателей

Что нужно помнить об уплате НДФЛ при оплате больничного

Компенсации за неиспользованный отпуск хотят рассчитывать по-новому

Подозрительные сделки, которые банк будет проверять

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Виды счетов

В бухгалтерском учёте существует три вида счетов:

- Активные.

- Пассивные.

- Активно-пассивные.

На активных счетах отражаются денежные средства, товарно-материальные ценности, основные средства, товарные остатки и т. д.

На пассивных счетах отражаются все обязательства организации перед государством, деловыми партнёрами, наёмными работниками, кредиторами.

На активно-пассивных счетах также отражаются хозяйственные операции, но на них одновременно может быть остаток как по кредиту, так и по дебету, сальдо активно-пассивного счета плавающее.

Расчеты по исполнительным листам

76 счет используется при необходимости удержания из доходов работников сумм, которые начислены на основании исполнительных листов. Это могут быть:

- алименты;

- выплаты банковской задолженности;

- компенсации причиненного другим лицам ущерба;

- прочие удержания.

Для этих целей используют субсчет 76.41. Аналитический учет ведется отдельно по каждому случаю. Суммы удерживаются согласно данным исполнительного листа. В учете формируются проводки:

- Дт 70 – Кт 76.41 – удержана сумма с заработной платы сотрудника.

- Дт 76.41 – Кт 51 – перечисление задолженности на счет получателя.

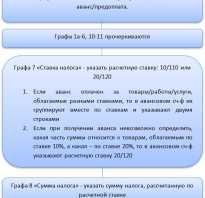

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.