Порядок заполнения авансовых счетовфактур

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления. Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты. Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Счет-фактура на аванс – когда выписывается и как отражается в учете

Счета-фактуры могут составляться после отгрузки товара, после предоплаты или при необходимости уточнения ранее показанных в документе сведений (корректировочный тип). Первичные бланки обладают одинаковой юридической силой и заполняются по одному шаблону. Обязательный для использования формат документа утвержден Постановлением, изданным Правительством РФ 26.12.2011 г., № 1137 (форму можно взять из Приложения 1).

Когда выставляется авансовый счет-фактура:

- период оформления и предоставления покупателю ограничен 5 днями;

- при совпадении крайнего дня составления документа с выходными или праздничными сутками осуществляется перенос пограничной даты на ближайший рабочий день.

Минфин в тексте письма от 10.11.2016 под № 03-07-14/65759 указал, что по авансовым суммам счет-фактуру не выставляют, если отгрузка продукции была произведена в 5-тидневный отрезок времени после поступления денег на расчетный счет. Авансовая счет-фактура не может быть оформлена в ряде случаев (п. 1 ст. 154 НК РФ):

- срок изготовления реализуемых товаров превышает 6-тимесячный интервал;

- продукция облагается НДС по льготной ставке, равной 0%;

- продаваемые товары или оказываемые услуги освобождены от налогообложения.

Счет-фактура на аванс от поставщика может оформляться по нескольким суммам предоплаты, произведенным за один день. Если предоплата была осуществлена в натуральной форме, в строке 5 унифицированного бланка необходимо поставить прочерк. Это правило актуально и для случаев с частичной безденежной предварительной оплатой.

В письме Минфина от 06.03.2009 г. № 03-07-15/39 акцентируется внимание на разновидности сотрудничества по договорам непрерывных поставок. К такому типу относится снабжение электроэнергией, газом и водой. В этих ситуациях счет-фактура по произведенным предоплатам может составляться с периодичностью раз в месяц. Крайний срок – 5 дней от дня завершения отчетного месячного интервала.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

- порядок заполнения таблицы – разный;

- подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Как в программе 1С оформить счет-фактуру на аванс, полученный от покупателя?

При заключении договора поставщики все чаще требуют от покупателей внесения аванса. Это и понятно, так как предоплата является своего рода гарантией исполнения условий договора и одновременно подтверждением готовности сотрудничать с поставщиком.

Получив предварительную оплату, у поставщика появляется обязанность выставить счет-фактуру в адрес покупателя, а также исчислить и уплатить НДС в бюджет. Срок выставления документа равен 5 календарным дням.

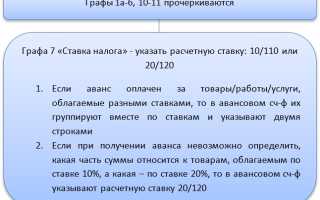

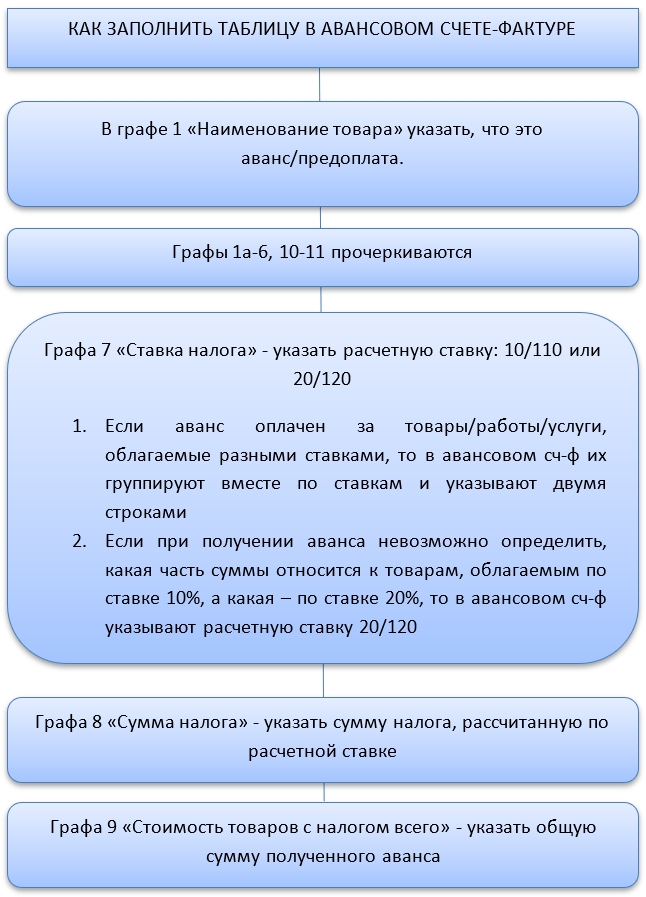

«Авансовый» счет-фактура – документ налогового учета НДС, в котором налоговой базой является сумма полученной предоплаты, а налог определяется по расчетной ставке (20/120% или 10/110%).

В статье мы подробно рассмотрим способы выставления и особенности заполнения данных документов, а также поделимся секретом, как в 1С 8.3 провести оплату от покупателя и реализацию в его адрес в один день, не выставляя при этом «авансовый» счет-фактуру.

Способ 1

Переходим в раздел «Поступление на расчетный счет» («Банк и касса» — «Банковские выписки») (см. рис. 1).

Рис. 1. Раздел «Поступление на расчетный счет»

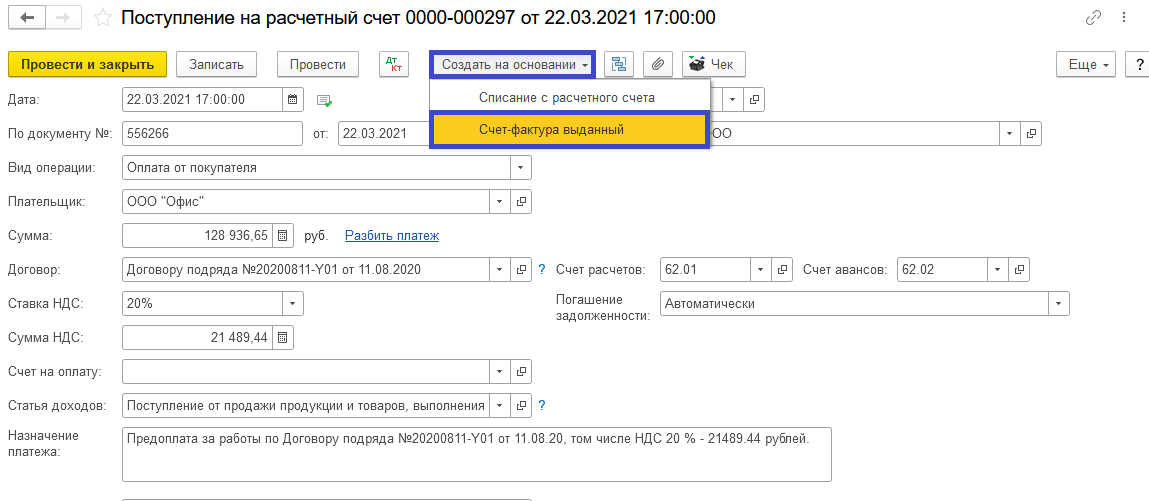

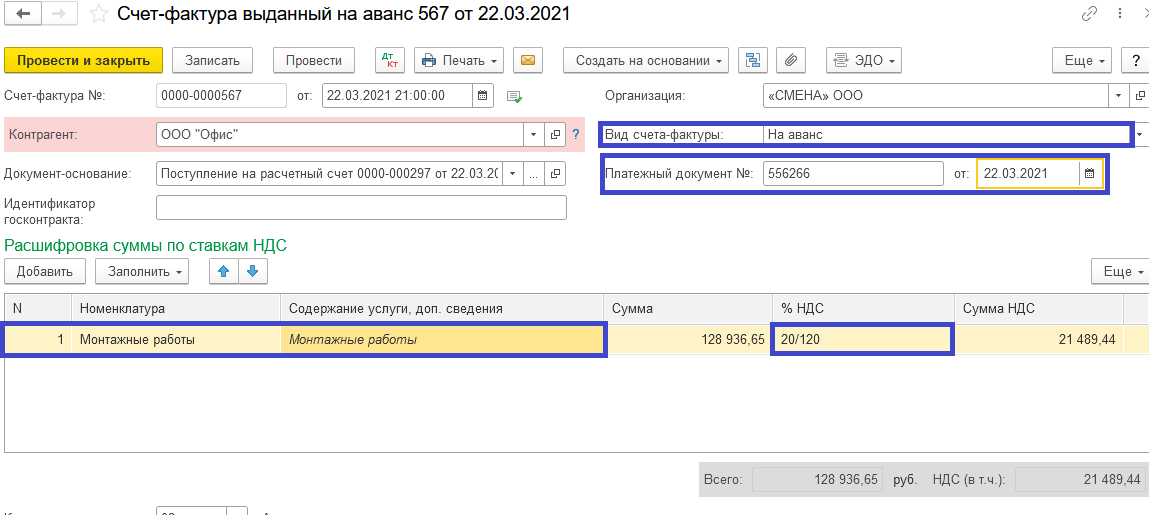

На основании этого документа создаем «Счет-фактура выданный» (см. рис. 2).

Рис. 2. Создание документа «Счет-фактура выданный»

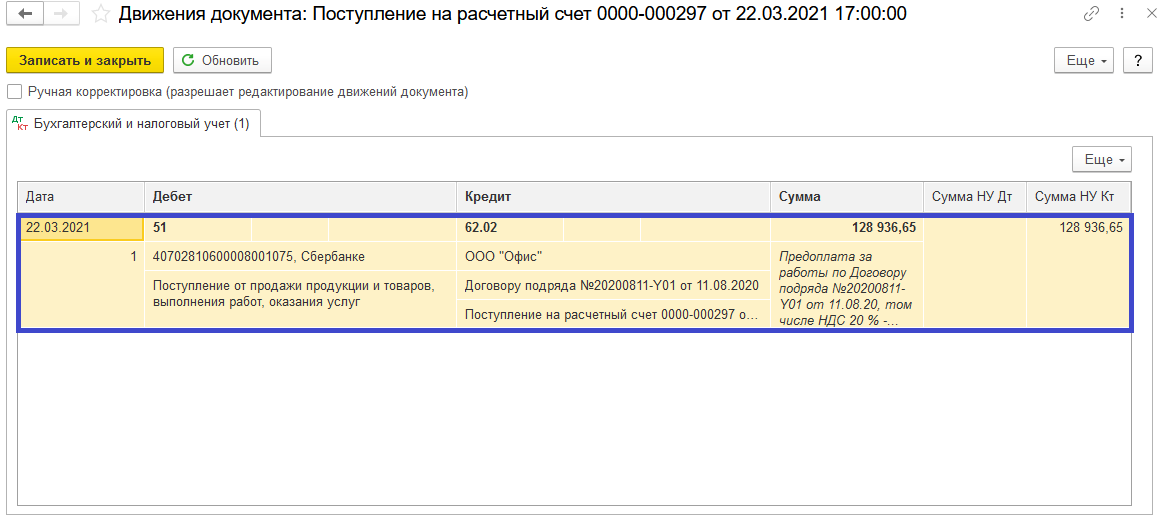

Самым простым способом удостовериться, что оплата является авансом, это перейти в «ДТ/КТ» и посмотреть корреспондирующие счета (см. рис. 3).

Рис. 3. Просмотр корреспондирующих счетов

Документ заполняется автоматически, но стоит особое внимание уделить строке «Платежный документ №» (см. рис. 4). Ведь неверное заполнение этой строки лишит покупателя права на вычет. Именно в «авансовом» счете-фактуры в обязательном порядке должны быть указаны номер и дата платежного документа. Если при оплате использовалась безденежная форма, то ставим прочерк.

Наименование товара в документе должно быть таким же, как указано в договоре. Если позиций много, то следует указать обобщенное наименование товаров. Например, офисная техника. Неверным будет использование слов «аванс» или «предварительная оплата».

Рис. 4. Наименование товара в документе и договоре

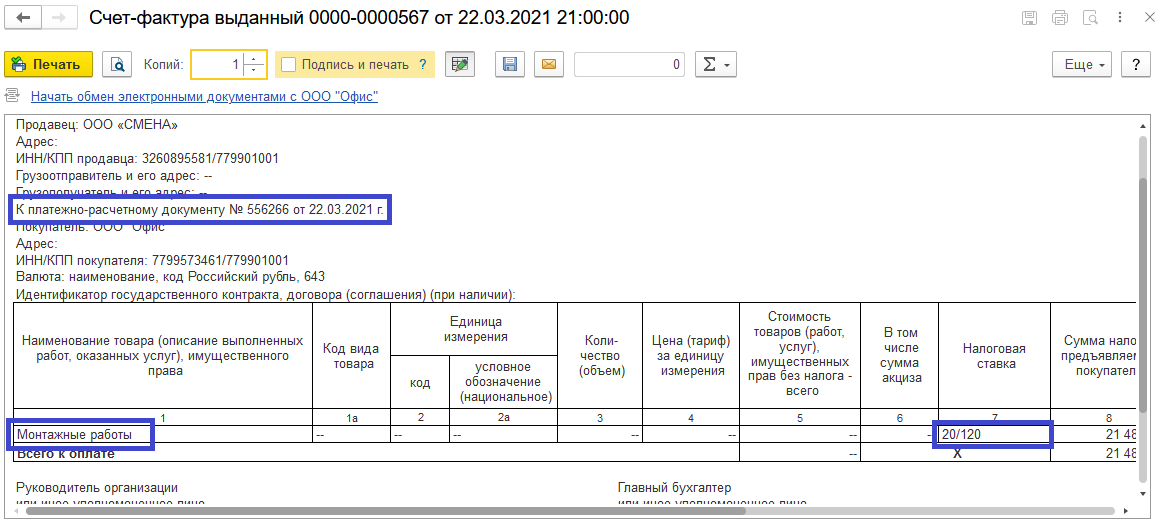

Проверяем правильность заполнения строк в печатной форме документа. Если все заполнено верно, то оригинал передаем покупателю.

Рис. 5. Проверка правильности заполнения

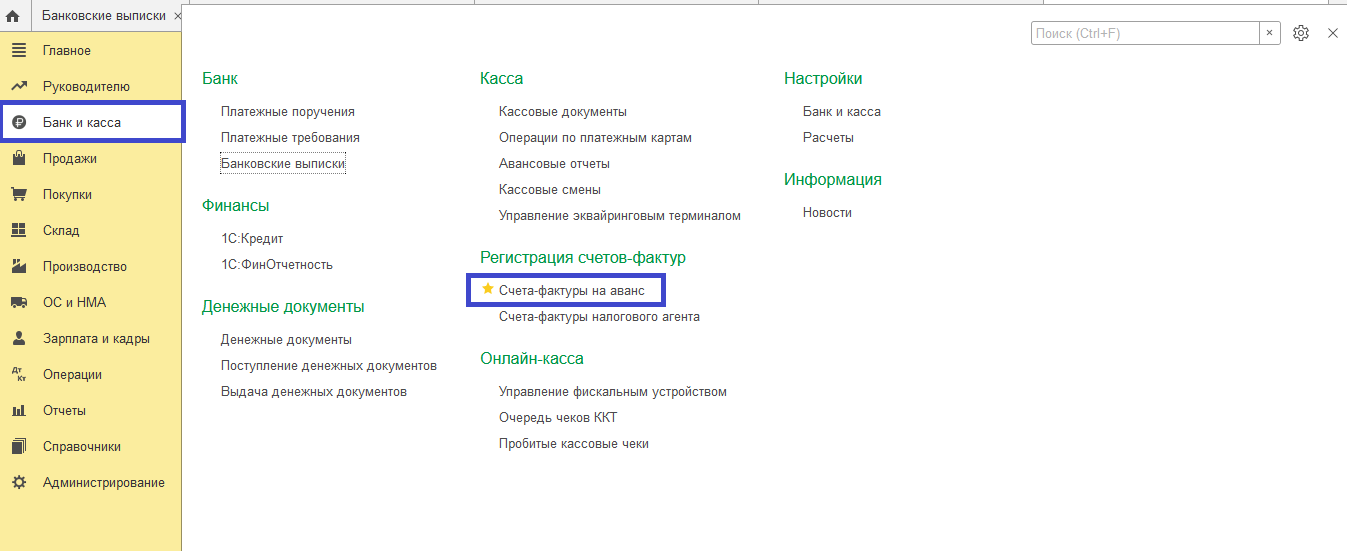

Способ 2

Существует еще один способ выставления счетов-фактур на аванс.

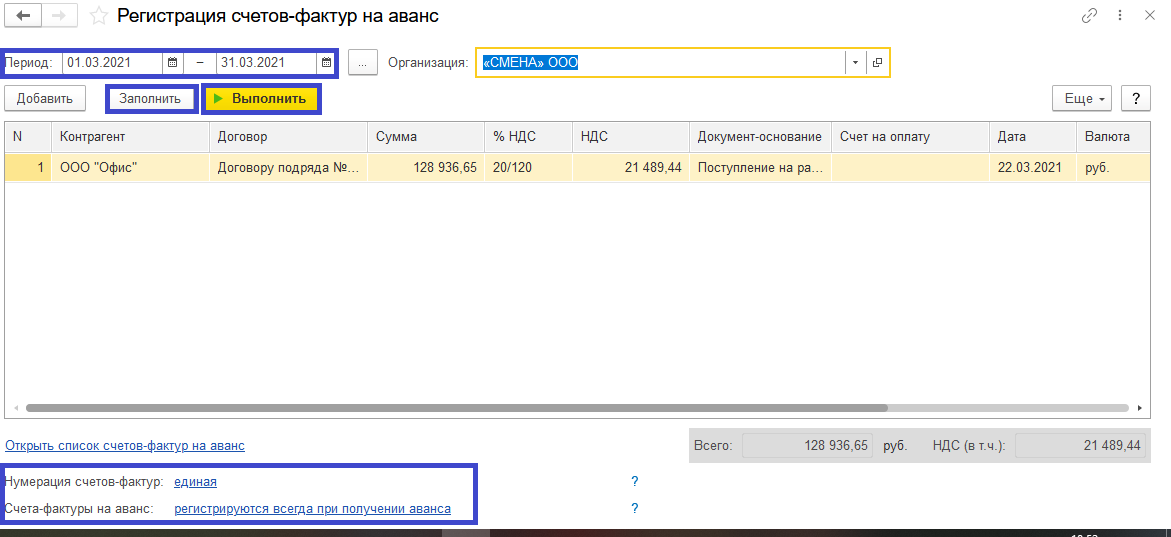

Переходим «Банк и касса» — «Счета-фактуры на аванс» (см. рис. 6).

Рис. 6. Счета-фактуры на аванс

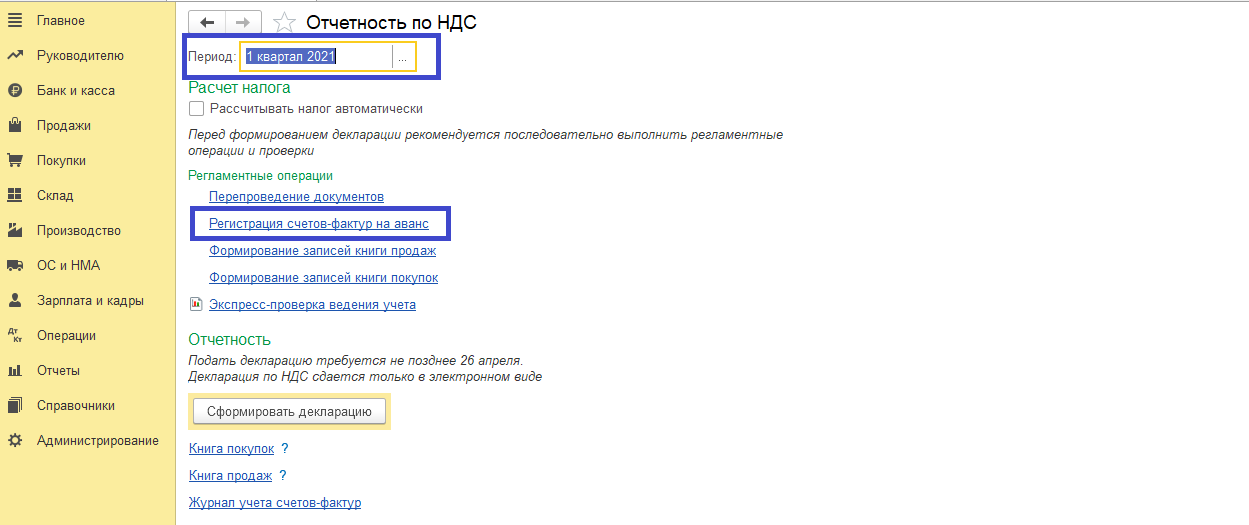

Попадаем в групповую обработку «Регистрация счетов-фактур на аванс». Здесь реализована возможность выставления документов налогового учета НДС за период. Нажимаем кнопку «Заполнить», затем — «Выполнить».

По гиперссылке внизу экрана можно открыть список выданных счетов-фактур, а также установить нумерацию и выбрать способ регистрации.

Многие полагают, что у «авансовых» счетов-фактур непременно должна быть отдельная нумерация. Но это не так. Данные документы нумеруются в общем хронологическом порядке ( письмо Минфина России от 16.10.12 N 03-07-11/427 ). Префикс «А» в строку 1 также добавлять не стоит. Поэтому выбираем единую нумерацию для всех выданных счетов-фактур.

Если говорить про настройку способа регистрации, то в Налоговом Кодексе РФ нет норм, которые освобождают поставщика от составления «авансового» счета-фактуры. Поэтому, чтобы избежать претензий ИФНС, необходимо составлять налоговый документ, даже если отгрузка произошла в 5-дневный срок ( Письма ФНС РФ от 10.03.2011 N КЕ-4-3/3790 , от 15.02.2011 N КЕ-3-3/354 ). Следовательно, настройка «Регистрируется всегда при получении аванса» будет соответствовать требованиям НК РФ.

Рис. 7. Регистрация счетов-фактур на аванс

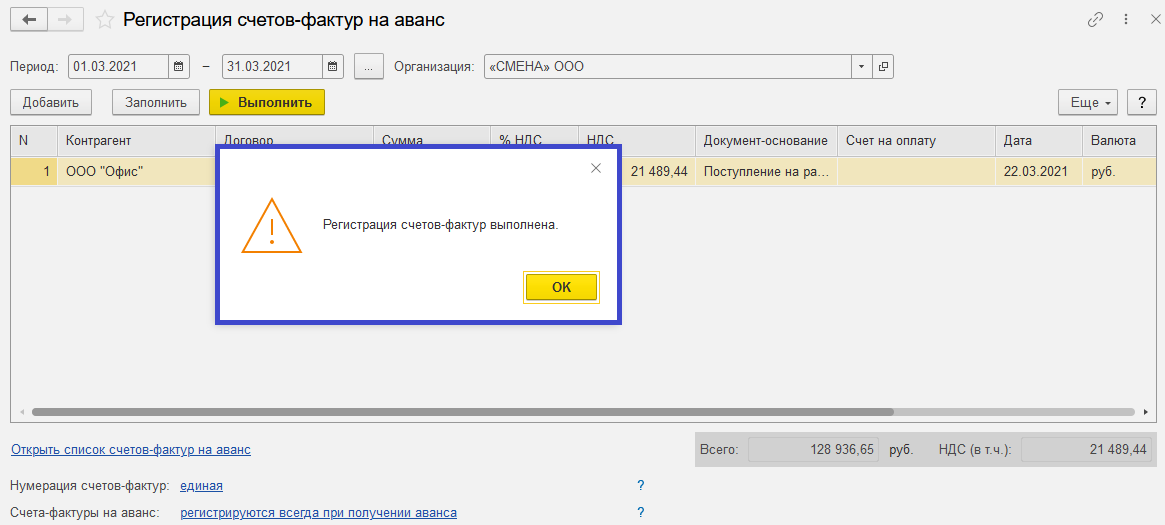

На экране появляется уведомление о регистрации счетов-фактур.

Рис. 8. Уведомление о регистрации счетов-фактур

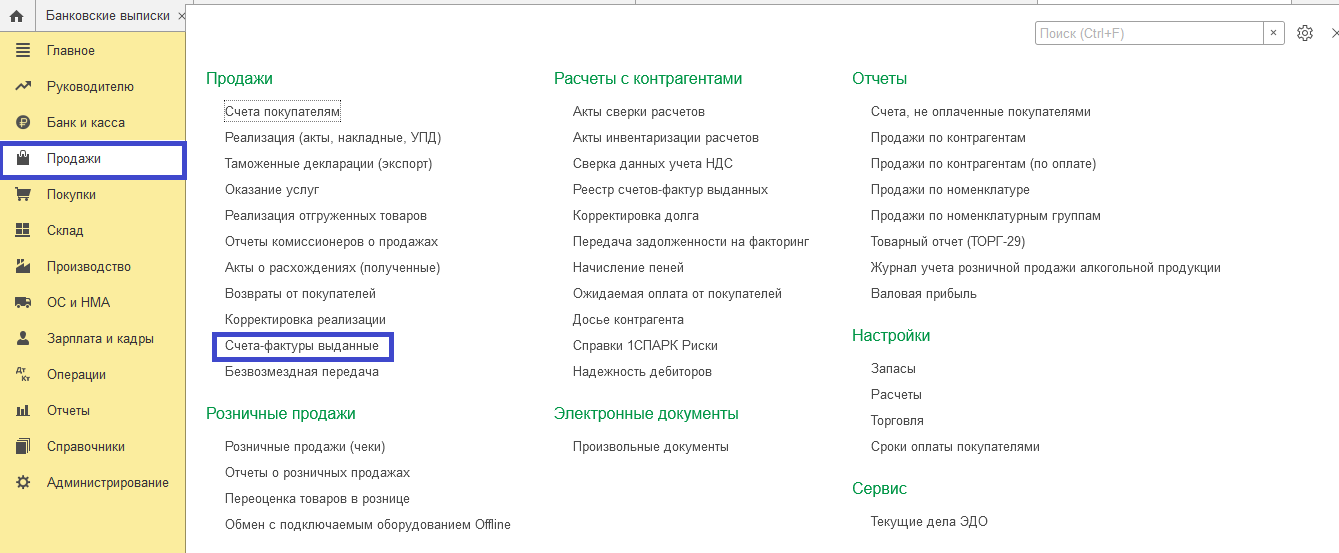

Проверим наличие сформированных программой документов, а также правильность их заполнения. Для этого перейдем «Продажи» — «Счета-фактуры выданные».

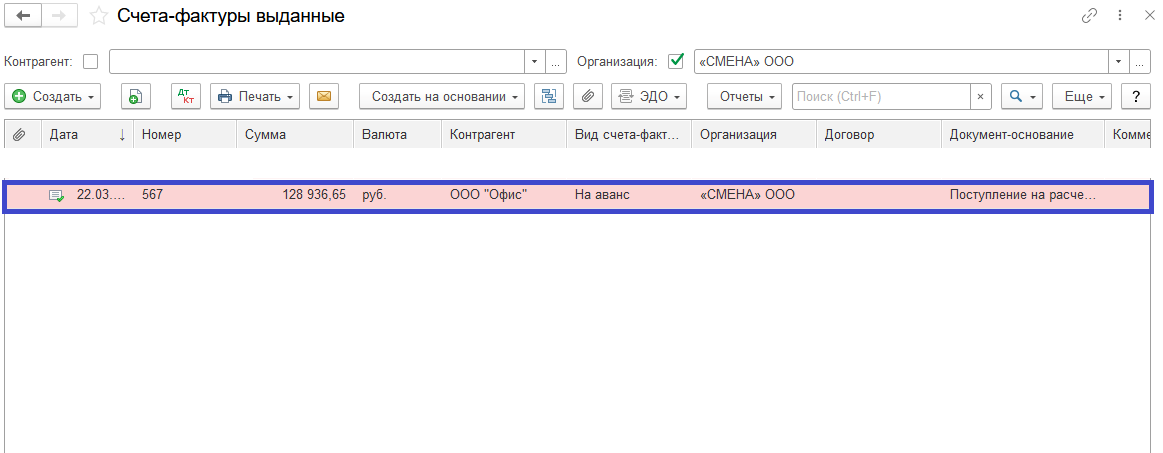

Наша счет-фактура появилась в списке выданных счетов-фактур.

Рис. 10. Счет-фактуры выданные

Способ 3

Еще один способ, реализованный в 1С 8.3, можно найти в помощнике по учету НДС.

Перейдем «Отчеты» — «Отчетность по НДС».

Рис. 11. Отчетность по НДС

Пункты регламентных операций являются обязательными к заполнению перед составлением налоговой декларации по НДС. Среди прочих, есть уже знакомая нам групповая обработка «Регистрация счетов-фактур на аванс».

Рис. 12. Групповая обработка «Регистрация счетов-фактур на аванс»

После того как мы рассмотрели все возможные методы выставления «авансового» документа по учету НДС, перейдем к обещанному секрету.

По авансовым платежам, полученным в день отгрузки, можно не составлять счета-фактуры и не начислять НДС. ИФНС не считают такие поступления авансом. Но нужно правильно отразить это в 1С.

Для этого документ «Реализация» должен быть проведен по времени, указанном в документе, хотя бы на одну секунду раньше, чем документ «Поступление на расчетный счет».

Особенности заполнения счетов-фактур по товарам, подлежащим прослеживаемости

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Изменены формы счета-фактуры, книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур, форма налоговой декларации по НДС. Введены новые формы специальных отчетов: уведомления о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена ЕАЭС, уведомления о ввозе товаров, подлежащих прослеживаемости, с территории другого государства — члена ЕАЭС на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, уведомления об имеющихся остатках товаров, подлежащих прослеживаемости, отчета об операциях с товарами, подлежащими прослеживаемости. Все их необходимо представлять в налоговые органы.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Новые реквизиты бланка

Документ об отгрузке (стр. 5а)

Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (гр. 11)

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (гр. 12, 12а)

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

Сама графа не нова – раньше она имела номер 1а. В ней надлежит указать код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются только в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза. Прежняя редакция Постановления № 1137 содержала оговорку, что при отсутствии данных о коде в графе можно проставить прочерк, теперь же такое послабление не предусмотрено (пп. «а(2)» п. 1 Правил заполнения счета-фактуры). Незаполнение графы при экспорте товара в страну ЕАЭС осложнит подтверждение экспортером нулевой ставки НДС и/или применение покупателем льготной ставки налога в своей стране. В перспективе – после распространения системы прослеживаемости на другие страны ЕАЭС – незаполнение графы может создать затруднения и на этом пути.

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Откуда он берется?

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Графы 12, 12а, 13

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Обратите внимание, что в счете-фактуре уже есть похожие графы – 2 и 2а — «Единица измерения (код по ОКЕИ и условие обозначение)». Тем не менее, данные в этих парах граф не обязательно дублируются: в графах 2 и 2а может быть использована любая удобная продавцу единица измерения, в то время как в графах 12 и 12а обязательно указывается та единица измерения, которая была сопоставлена этому товару в самом начале прослеживаемости. И она должна сохраняться по всей цепочке его движения (это имеет контрольное значение).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.