Перерасчет при досрочном погашении кредита

Перерасчет процентов при досрочном погашении кредита

Очень часто российские граждане, оформившие кредит, стараются выплатить долг раньше того срока, который изначально был согласован с банком. В свою очередь, финансовые организации всячески препятствуют этому, ведь досрочное погашение означает уменьшение их прибыли. В ход идут различные штрафные санкции и прочие инструменты, которые вынуждают плательщика следовать графику погашения по кредитной задолженности. Но, что делать, если кредит погашен досрочно, а банк так и не пересчитал проценты? Как можно получить компенсацию и имеете ли Вы на то юридическое право?

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

Райффайзенбанк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом погашения: она меньше, так как взимается за неполный месяц.

Особенности досрочного погашения ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

вы подаёте заявку с указанием суммы и даты списания средств;

выбираете, что хотите уменьшить: размер платежа или срок;

обозначенная сумма списывается со счёта;

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Решения, в которых суд отказывал в перерасчете

Данная формула составлена таким образом, что в состав первых платежей большую часть суммы составляют проценты за пользование кредитом. Из совокупного толкования данных положений кредитного договора, следует, что проценты за пользование заемщиком предоставленными денежными средствами должны начисляться исходя из количества дней в каждом процентном периоде и исключительно на сумму остатка по основному долгу, имеющуюся на начало соответствующего периода. Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Ссылка истца на то обстоятельство, что она пользовалась кредитом 138 месяцев, а проценты по кредиту уплатила за 192 месяцев, является несостоятельной, поскольку как усматривается из расчета и графика платежей, сумма процентов за каждый процентный период неодинакова, ее размер зависит от остатка основного долга и периода пользования этим остатком.

Такой же точки зрения придерживается и Верховный суд. В Определении Верховного суда РФ от 29.05.2018 №5-КГ18-46 он указал, что проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

Само по себе досрочное погашение кредита не предполагает перерасчет уже согласованных с банком и выплаченных процентов исходя из даты фактического погашения долга.

Как правильно погашать кредит досрочно

Для осуществления досрочного погашения кредитные ведомства могут выставить ряд требований. Одно из них – заблаговременное уведомление банка о желании досрочно произвести выплату.

Сроки для подачи уведомления устанавливаются по-разному, от 10 дней до месяца, в зависимости от внутреннего регламента учреждения. Есть и такие кредиторы, которые согласны принять всю сумму на погашение без предварительного заявления, но их крайне мало.

Сообщить банку о досрочном погашении через заявление все же рекомендуется, так как это подстрахует клиента. Направлять документ необходимо в двух экземплярах. Важно проследить за тем, чтобы на каждом из них была поставлена виза банка с указанием даты вручения. Один экземпляр остается у кредитора, второй – берется себе. В будущем завизированный документ избавит индивида от потенциальных сомнений банкиров и послужит доказательством соблюдения всех условностей.

Перерасчет процентов

Следует обратить внимание на начисление процентов – кредиторы имеют право рассчитывать их только за время пользования кредитными средствами. Заемщик же обязан их полностью погасить при досрочном закрытии обязательства, вместе с телом основного долга.

Преимущества досрочного погашения займа

Ряд заёмщиков исходит из ошибочного постулата, что гасить кредит досрочно, действие бесполезное. Это мнение в корне неверно.

Закрывая дог по кредиту раньше срока, клиент существенно снижает переплату за пользование заёмными средствами (так как проценты начисляются только за фактический период пользования ими).

Сумма долга, в каждый конкретный момент времени, определяет величину ежемесячного платежа, начисляемых процентов. Чем большую сумму заёмщик имеет возможность внести досрочно, тем ниже его совокупный долг перед кредитной организацией.

Внесение суммы, превышающей величину текущего платежа, снижает ежемесячно вносимую сумму (последняя пересчитываются с учётом оставшейся суммы долга). Это способствует росту финансовой стабильности заёмщика, позволяет ему успешно решать иные задачи повседневной жизни.

Что нужно, чтобы сделать перерасчет

Перерасчет подразумевает изменение некоторых параметров по оплате. В Сбербанке они обычно касаются только граничной даты платежа. Обусловлено это тем, что Сбербанк работает по дифференцированному способу погашения. Он подразумевает начисление процентов к выданной сумме заемных средств и разделение на общее количество дней кредита.

Так, заемщик обязан выплачивать ежемесячно равные размеры. Если сделать досрочное погашение, списание происходит с конца срока, из-за чего он сокращается. Потому перерасчет месячных платежей не выполняется.

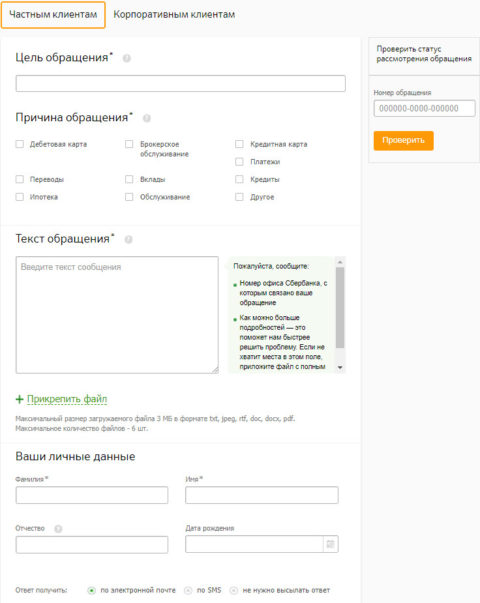

Подать заявление

Подавать заявление на перерасчет кредита в Сбербанк необходимо после списания части долга, внесенной досрочно. Заявление требуется написать в отделении Сбербанка, запросив новый график платежа.

Опишите подробно суть обращения, прикрепите дополнительно файлы для оперативного решения банком вашего вопроса

Опишите подробно суть обращения, прикрепите дополнительно файлы для оперативного решения банком вашего вопроса

Направить заявление на перерасчет кредита в Сбербанке можно с помощью формы обратной связи. Обращение будет принято, зарегистрировано, а вам поступит инструкция по дальнейшим действиям.

Получить новый график платежей

После подачи заявки, клиент получает новый график, в котором расписаны платежи и изменен срок кредита. Далее заемщику остается лишь своевременно исполнять свои обязательства.

Когда финансовое положение заемщика далеко от идеального, а о досрочном погашении кредита речи не идет, то стоит рассмотреть вариант реструктуризации займа.

По аннуитетному варианту проценты насчитываются каждый месяц к имеющемуся остатку. При досрочном погашении, изменяется общий остаток, и перерасчет происходит снова. В этом случае выдается новый график, потому что ежемесячный платеж сокращается для каждого месяца, а граничная дата действия кредита остается прежней. Но в Сбербанке практически нет программ кредитования, работающих по такому принципу.