Положение о расчетах с подотчетными лицами образец

Образец положения о подотчетных лицах

Положение о подотчетных средствах — это документ, который регулирует принятый на предприятии порядок выдачи сотрудникам денег под отчет. Разрабатывается он с учетом специфики компании и утверждается приказом руководителя.

- Как написать заявление об оскорблении

- Дают ли больничный в платной клинике

- Повышение зарплаты медработникам

- Что такое справка уклониста и нужно ли ее получать

- Коды 10 и 21 в больничном листе

Обязательно ли составлять положение о подотчете

Положение о расчетах с подотчетными лицами, образец которого можно найти ниже, выполняет ряд важных задач:

- регламентирует порядок ведения расчетов с сотрудниками, которые получают денежные средства подотчет;

- обеспечивает полный контроль за движением выданных сумм и их использованием;

- обеспечивает контроль за правильностью отображения операций в бухгалтерском учете;

- обеспечивает сохранность денежных ресурсов организации.

Законодательство не требует, чтобы субъекты хозяйствования в обязательном порядке оформляли данный документ. Но многие организации уже на практике убедились в том, насколько полезно иметь его под рукой. От возникновения споров с работниками-подотчетниками не застрахован никто, и в таком случае работодатель сможет доказать свою правоту ссылаясь на нормы Положения.

Отражение целей, сроков и лимита подотчетных сумм

Деньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

- административно-хозяйственные,

- представительские,

- командировочные.

А можно на усмотрение руководства издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Как правильно составить приказ, узнайте из этой статьи .

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Основание для выдачи денег под отчет

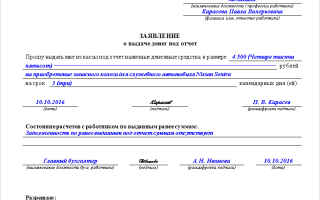

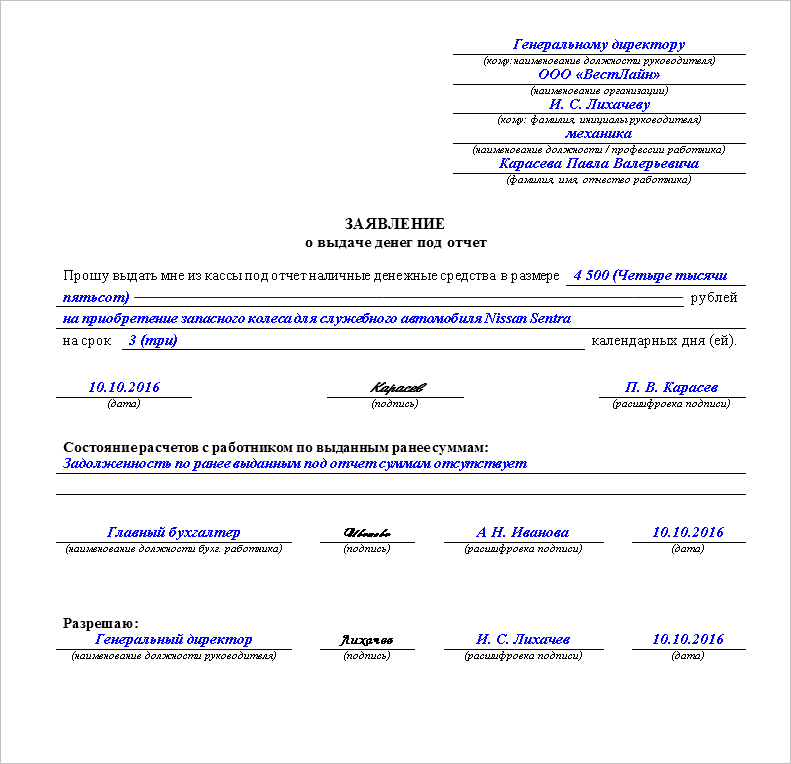

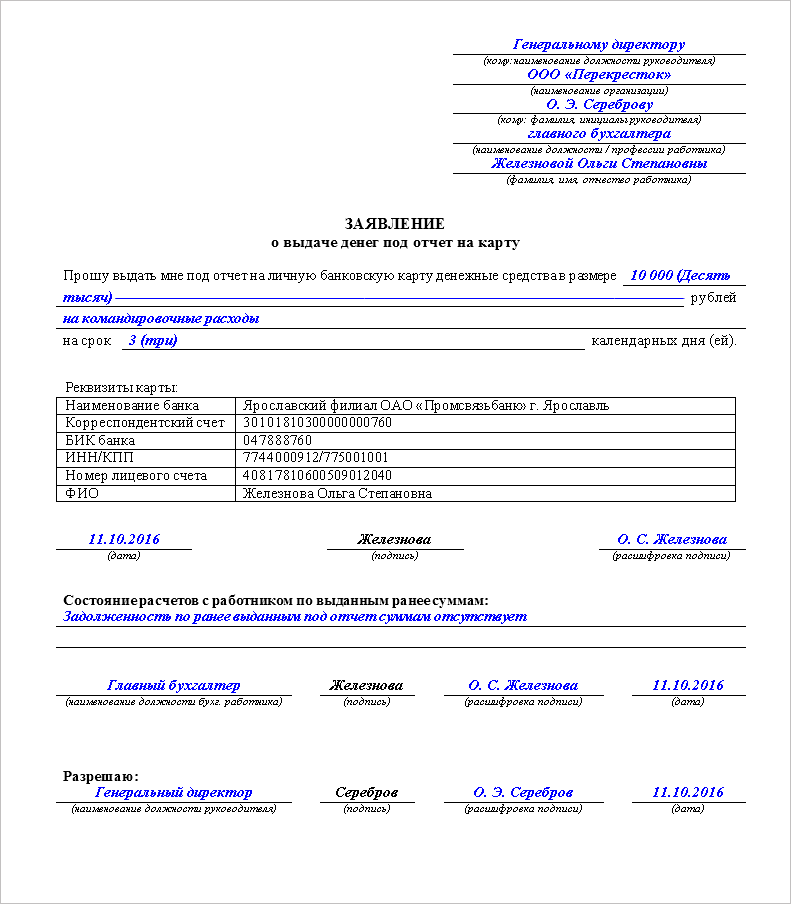

Без письменного заявления от работника выдать деньги под отчет нельзя. На это указывает абз.1 п.6.3 Указаний № 3210-У. Документ составляется в произвольной форме. При это в нем обязательно указываются:

- необходимая сумма;

- срок, на который выдаются средства;

- подпись руководителя;

- дата написания заявления.

Обратите внимание! В соответствии с новым кассовым порядком ( п.6.3 Указаний № 3210-У) «подотчетник» (или бухгалтер) может сам указать в заявлении сумму подотчета и срок, на который он выдается. До 1 июня 2014 года заполнять эти реквизиты собственноручно приходилось руководителю (п.4.4 Положения Банка России от 12.10.2011 № 373-П). Теперь же достаточно только его визы.

При составлении заявления на выдачу денег под отчет работники нередко допускают ошибки. Например, не указывают срок, на который выдаются денежные средства. «Подотчетник» должен знать, что если данный реквизит в документе пропущен, то отчитаться о совершенных тратах ему надлежит в течение 3-х рабочих дней с момента получения денег (абз.2 п.6.3 Указаний № 3210-У).

Для того, чтобы документ был оформлен правильно и работнику не приходилось каждый раз сочинять его текст, рекомендуется заранее подготовить шаблоны заявления.

В типовой форме, помимо обязательных реквизитов, следует предусмотреть поля для указания:

- информации о задолженного подотчетного лица (чтобы кассир по незнанию не выдал деньги тому работнику, который их получать не вправе), которую завизирует бухгалтер;

- цели выдачи подотчета.

Кстати, безопаснее написать заявление на выдачу денег под отчет и в том случае, если денежные средства перечисляются на зарплатную карту с расчетного счета. При его отсутствии налоговики могут посчитать, что работнику были переведены не подотчетные суммы, а иные доходы и удержат с них НДФЛ.

Еще раз обратим внимание, что писать такое заявление должны все получатели подотчетных средств, включая руководителя. Ведь в компании он трудится, как и все, по трудовому договору (ч.6 ст.11 ТК РФ , письмо Роструда от 11.03.2009 г. № 1143-ТЗ).

При этом, бланк документа для директора необходимо составить с другими формулировками.

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п.14 ст.7 Закона от 07.08.2011 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п.4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. №375-П).

Важно!

При этом действующее законодательство в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не ограничивает кредитные организации в части объема запрашиваемых у клиентов документов.

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п.14 ст.7 Закона №115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2016 г. по январь 2017 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. №4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Оформление первичных документов подотчетных лиц

Первичный документ без необходимых реквизитов

На практике существуют различные способы подтвердить недостающую в первичном документе информацию.

Рассмотрим на примере.

ПРИМЕР

Работник приложил к авансовому отчету товарный чек, в котором не указаны конкретные наименования приобретенных товаров, а стоит лишь обобщенное «Инструменты на сумму 5000 руб.». В кассовом чеке также указана только общая сумма. Продавец отказывается делать замену документов.

В таком случае можно самостоятельно сделать к чеку расшифровку (см. образец ниже) и заверить ее подписью подотчетного лица. В расшифровке рекомендуется указать все обязательные реквизиты первичного документа.

Образец расшифровки к товарному чеку

Кроме того, поможет документальное подтверждение передачи приобретенных товаров на склад (принятия к учету), например приходный ордер склада или накладная, а также акт приемки-передачи.

Нелишним будет и заключение постоянно действующей инвентаризационной комиссии.

Отметим, что если в кассовом чеке указаны названия всех товаров, а также их цены, количество и стоимость, то необязательно требовать у продавца товарный чек, поскольку вся информация, нужная для учета, уже есть в чеке ККТ.

Также отметим, что печать продавца не упоминается в числе обязательных реквизитов первичного документа. Ее отсутствие не является основанием для отказа в принятии к учету первичного документа. В то же время ее наличие на самостоятельно разработанной форме не рассматривается как нарушение (письмо Минфина России от 04.02.2015 № 03-03-10/4547).

Важно!

Целесообразно разработать и утвердить положение о расчетах с подотчетными лицами и ознакомить с ним сотрудников, которым компания выдает деньги под отчет.

Оформление первичных документов: инструктируем подотчетников

С работниками, получающими денежные средства под отчет, полезно провести инструктаж (тренинг). Рекомендуем показать им на конкретных примерах и образцах, что продавец должен перечислить в товарном чеке все товары, а также указать их количество, цену и общую стоимость. Следует объяснить, что подотчетное лицо обязано сразу проконтролировать оформление первичного документа, поскольку это в его же интересах: если первичный документ не будет соответствовать установленным правилам, то бухгалтеру придется признать полученную сумму доходом работника и удержать с него НДФЛ.

Также целесообразно разработать и утвердить в компании положение о расчетах с подотчетными лицами и ознакомить с ним сотрудников под подпись. Такой документ станет хорошим инструментом в системе внутреннего контроля.

Отметим, что, к сожалению, не все продавцы выдают правильно оформленные документы с обязательными реквизитами. Правил придерживаются в основном крупные супермаркеты, интернет-магазины, а также оптовые организации.

Следует рекомендовать подотчетникам обращаться именно к ним. Соответствующий пункт можно включить в положение о расчетах с подотчетными лицами или в должностные инструкции для сотрудников.

Первичные документы подочетника в бухучете

Рассмотрим порядок учета подотчетных операций с некорректно оформленными первичными документами на практическом примере.

ПРИМЕР

Работник, получивший аванс в сумме 3000 руб. на приобретение материалов для организации, не смог отчитаться перед ней надлежащим образом по причине нарушений, допущенных продавцом в товарном чеке.

В таком случае у бухгалтера два варианта решения.

Вариант 1

Не принимать к учету товарный чек, выданную работнику сумму считать его долгом перед организацией. Материалы, если они сданы на склад, учесть как безвозмездное поступление:

ДЕБЕТ 10 КРЕДИТ 98

— 3000 руб. — поступили материалы на безвозмездной основе.

Для удержания долга из заработной платы сотрудника нужно составить приказ об удержании в течение месяца после срока, установленного для возвращения аванса. Как правило, срок устанавливается в отдельном приказе руководителя.

ДЕБЕТ 94 КРЕДИТ 71

— 3000 руб. — определен ущерб по невозвращенному авансу;

ДЕБЕТ 70 КРЕДИТ 94

— 3000 руб. — удержан долг с работника по невозвращенному авансу.

Если по каким-то причинам невозможно удержать долг работника из заработной платы, то используется счет 73 «Расчеты с персоналом по прочим операциям»:

ДЕБЕТ 73 КРЕДИТ 94

— 3000 руб. — долг работника, подлежащий взысканию.

Вариант 2

Принять к учету товары, во избежание налоговых рисков исчислить НДФЛ с подотчетной суммы, выданной работнику. При передаче товаров в производство расходы не признавать в налоговом учете, начислить постоянное налоговое обязательство (далее — ПНО):

ДЕБЕТ 10 КРЕДИТ 71

— 3000 руб. — оприходованы материалы;

ДЕБЕТ 26 КРЕДИТ 10

— 3000 руб. — материалы переданы в производство;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ»

— 390 руб. — (3000 руб. x 13%) — удержан НДФЛ с подотчетной суммы из заработной платы работника;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог на прибыль»

— 600 руб. — (3000 руб. x 20%) — начислено ПНО.

В заключение отметим, что жесткая, формальная позиция в оценке документов первичного учета при расчетах с подотчетными лицами не всегда справедлива. Ведь работник не виноват, что продавец выдал ему документ, который не во всем соответствует правилам бухгалтерского и налогового учета. Следует учитывать, что работник действовал по поручению руководителя и добросовестно сдал на склад товары, которые приобрел у продавца. В этом случае решение по налоговым рискам должен принять руководитель, а бухгалтер — посоветовать, какие документы помогут доказать факт совершения операции. Для оценки ситуации принципиально важно то, что операция не была притворной и организация может доказать документально факт приобретения подотчетных товаров.

Источник: «Актуальная бухгалтерия»