Приобретение основных средств не требующих монтажа

«Чтобы продать что-нибудь ненужное, надо купить что-нибудь ненужное…»

В прошлой статье мы рассмотрели, каким образом в программе «1С: Бухгалтерия» оформляется лизинг основных средств – передача у лизингодателя, приём у лизингополучателя. Однако, чтобы сдать основное средство в лизинг, лизингодатель сначала должен был его купить. Сегодня мы более подробно рассмотрим, каким образом лизингодатель оформил покупку основного средства, предназначенного для передачи в лизинг.

Условия договора

Организация ООО «Лизинг Финанс» приобретает для целей основной деятельности организации легковой автомобиль марки «Ford Focus универсал» 2017 года выпуска стоимостью 860 300,00 руб. (в т.ч. НДС 18% – 132 300,00 руб.).

Автомобиль принимается на учет как основное средство и регистрируется в ГИБДД с предварительной уплатой государственной пошлины в размере 2 850,00 руб. Госпошлина включается в первоначальную стоимость автомобиля.

Организация использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

Для учета затрат по приобретению объектов основных средств, не требующих монтажа, в программе предназначены субсчета 08.04.1 «Приобретение компонентов основных средств» и 08.04.2 «Приобретение основных средств».

Если объект основных средств можно принять к учету и ввести в эксплуатацию сразу после приобретения, можно использовать документ «Поступление (акт, накладная)» с видом операции «Основные средства» (см. Рисунок 1). При проведении этого документа отражается движение по субсчёту 08.04.2 и одновременное принятие объекта ОС к учету.

Если объекты основных средств вводятся в эксплуатацию не сразу после приобретения (например, хранятся на складе до определения места их учета) или их приобретение сопряжено с дополнительными расходами (например, необходима сборка), для учёта затрат используется субсчет 08.04.1. В этом случае последовательно вводятся два документа — «Поступление (акт, накладная)» с видом операции «Оборудование» и «Принятие к учету ОС».

Приобретение основного средства отражается в программе документом «Поступление (акт, накладная)».

Рисунок 2. Поступление оборудования.

На основании Поступления регистрируется Счёт-фактура поставщика (см. Рисунок 3).

Рисунок 3. Счёт-фактура поставщика.

Документ Поступление оборудования формирует проводки (см. Рисунок 4):

Дт 08.04.1 – Кт 60.01 – на сумму без НДС

Дт 19.01 – Кт 60.01 – на сумму НДС

Рисунок 4. Проводки по поступлению основного средства.

Документ Счёт-фактура не формирует проводок.

Для регистрации оплаты госпошлины в программе оформляется платёжное поручение на оплату госпошлины за выдачу государственного регистрационного знака (см. Рисунок 5).

Рисунок 5. Платёжное поручение – оплата госпошлины.

На основании Платёжного поручения создаётся документ Списание с расчётного счёта (см. Рисунок 6).

Рисунок 6. Списание с расчётного счёта.

Документ Платёжное поручение не формирует проводок, документ Списание с расчётного счёта формирует проводку Дт 68.10 — Кт 51 (см. Рисунок 7).

Рисунок 7. Движения документа «Списание с расчётного счёта».

Для отражения оплаты госпошлины в первоначальной стоимости автомобиля на основании документа Поступление вводится документ «Поступление доп. расходов» (см. Рисунок 8).

Рисунок 8. Поступление доп. расходов.

Этот документ делает проводку Дт 08.04.1 – Кт 68.10 на сумму госпошлины (см. Рисунок 9).

Рисунок 9. Движения документа Поступление доп. расходов.

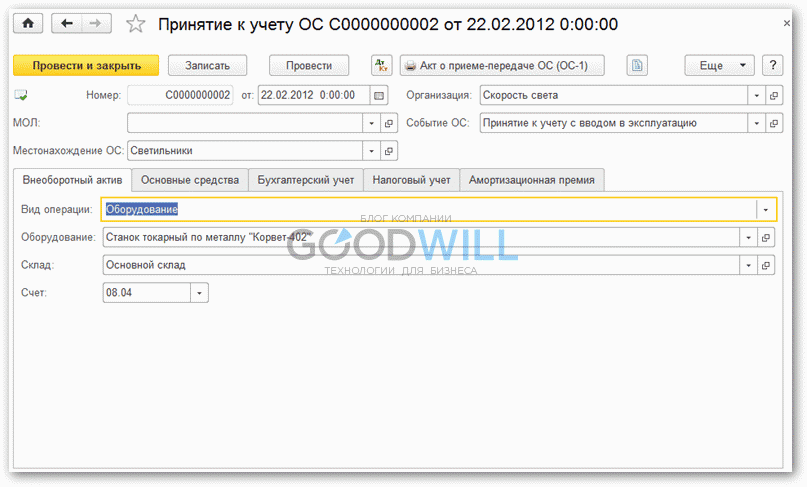

Для регистрации факта принятия основного средства к учёту необходимо ввести документ «Принятие к учёту ОС».

Рисунок 10. Принятие к учёту ОС.

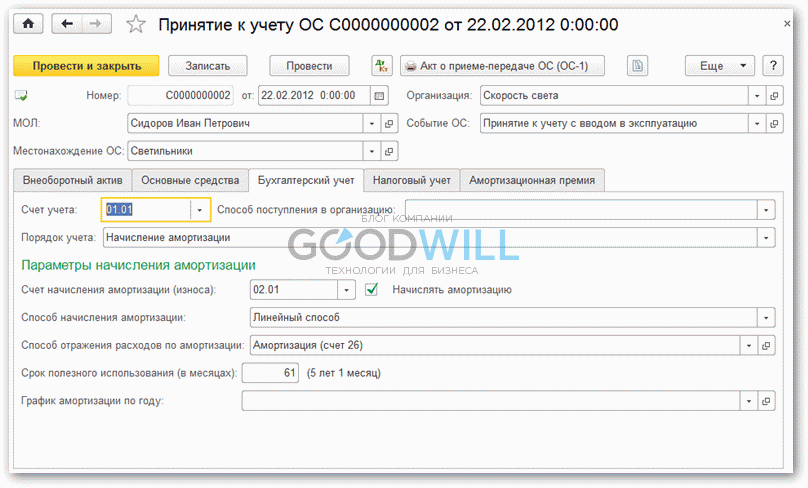

Основное средство, передаваемое в лизинг, учитывается по счёту 03. Амортизация по таким основным средствам учитывается по отдельному субсчёту 02. Эти счета заполняются на закладке «Бухгалтерский учёт» (см. Рисунок 11).

Рисунок 11. Счета бухгалтерского учёта заполняются на закладке «Бухгалтерский учёт».

Документ Принятие к учёту ОС формирует проводку Дт 03.01 – Кт 08.04.1 – на сумму всех расходов по приобретению и вводу в эксплуатацию основного средства (см. Рисунок 12).

Рисунок 12. Движения документа «Принятие к учёту ОС».

В следующей статье мы подробно рассмотрим налоги, связанные с операциями лизинга, и их отражение в программе «1С: Бухгалтерия».

Была ли Вам полезна эта информация? Напишите в комментариях под статьей, нам будет очень интересно узнать Ваше мнение:)

Подпишитесь на заботливую рассылку от компании «Успешный бизнес», заполнив форму справа, чтобы получать уведомления о выходе новых статей и о других полезных материалах.

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Можно ли принять к вычету НДС по ОС, не введенным в эксплуатацию? Ответ на этот вопрос, а также некоторые нюансы оформления вычета по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

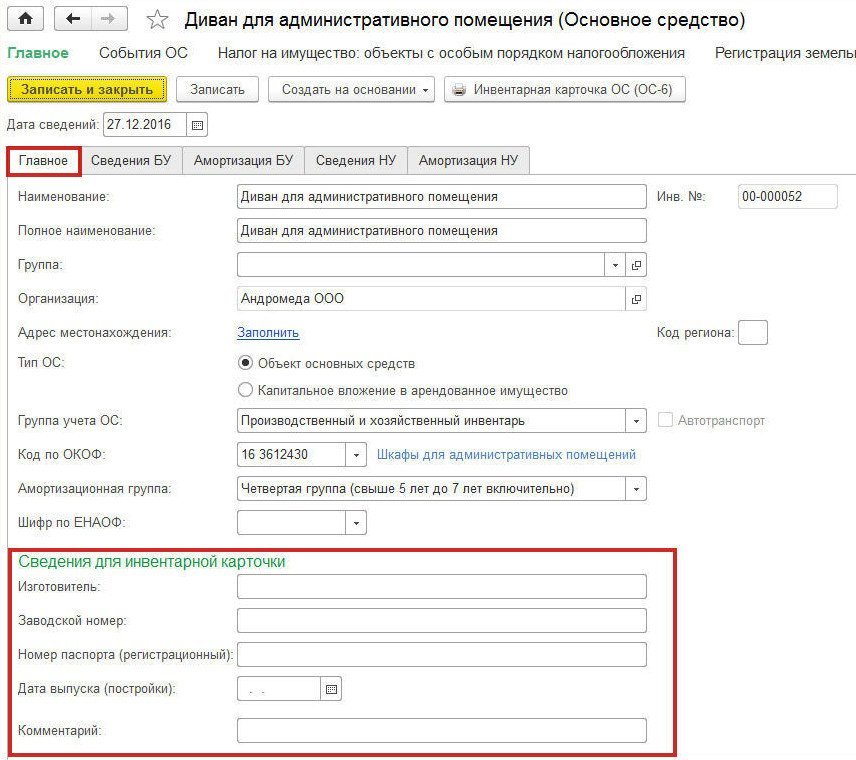

Оптимизирован справочник «Основные средства»

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

Данная процедура принятия к учету и ввода ОС в эксплуатацию тоже уже мной описывалась ранее. Описывать не буду повторно, покажу лишь, как заполнен документ, и скажу, что в результате проведения документа оборудование переходит со счета 08.04 на счет 01.01.

Вкладка Внеоборотный актив:

Амортизация в проводках будет начисляться на счет 02.01:

Наше видео про поступление и принятие к учету основного средства в 1С 8.3:

ГЛАВБУХ-ИНФО

Суббота

09 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как отразить в учете организации приобретение и дальнейшую продажу оборудования, требующего монтажа, в связи с изменившимися экономическими условиями |

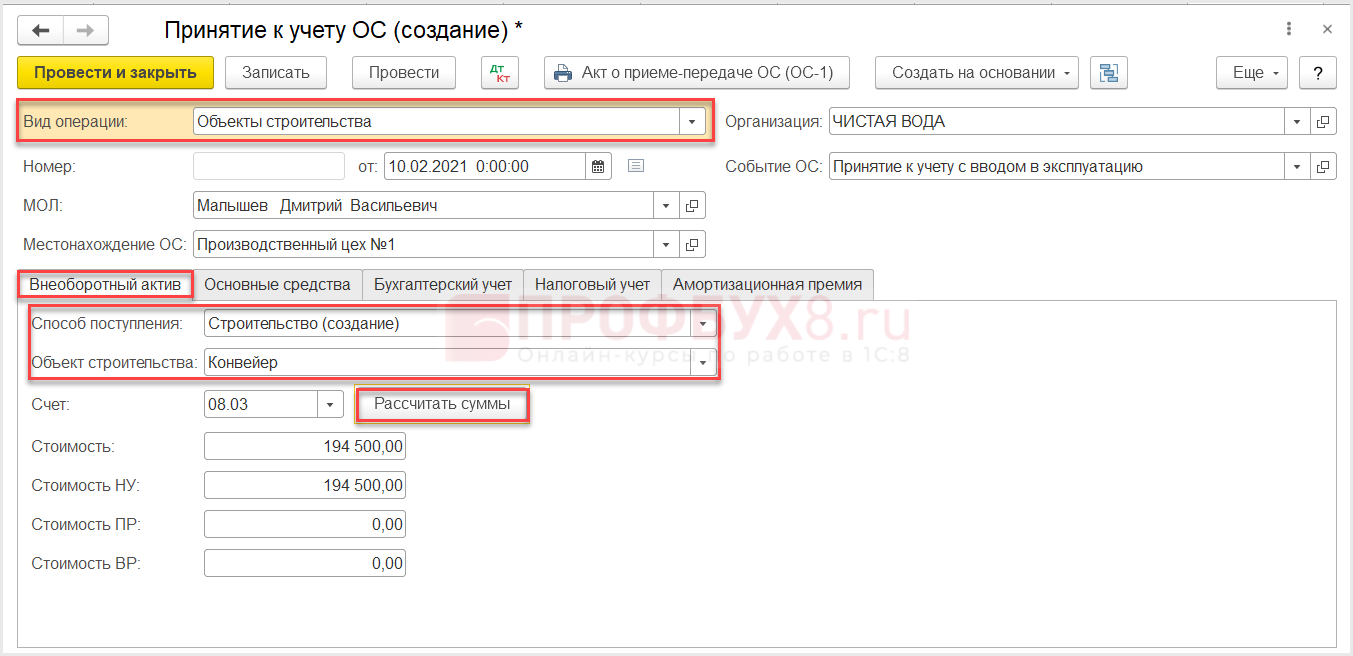

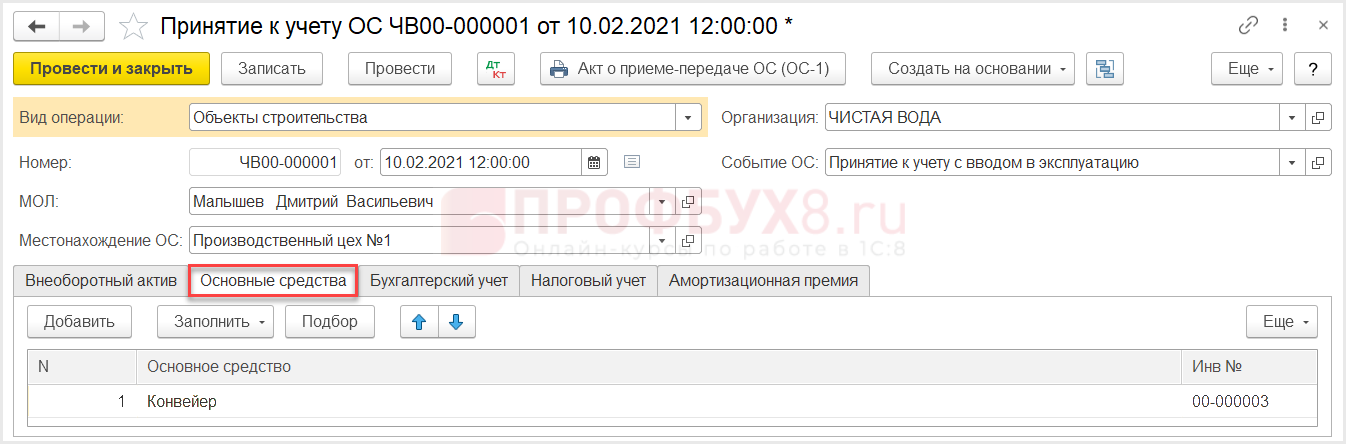

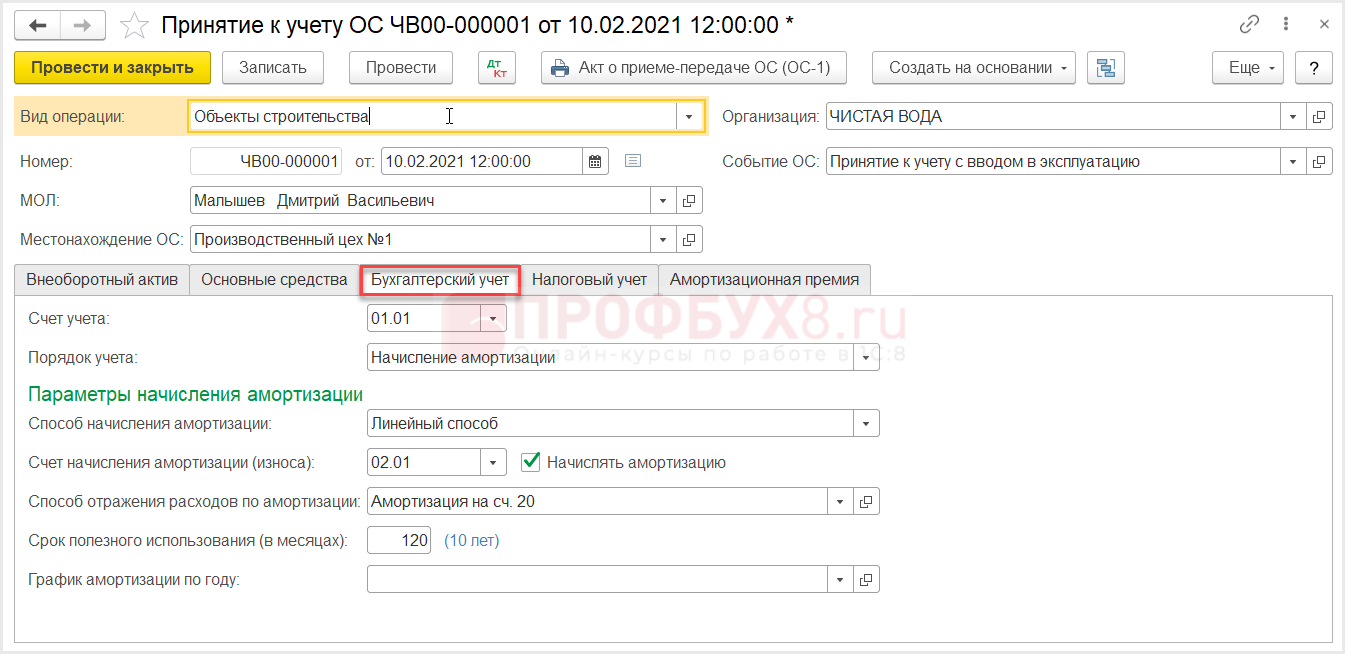

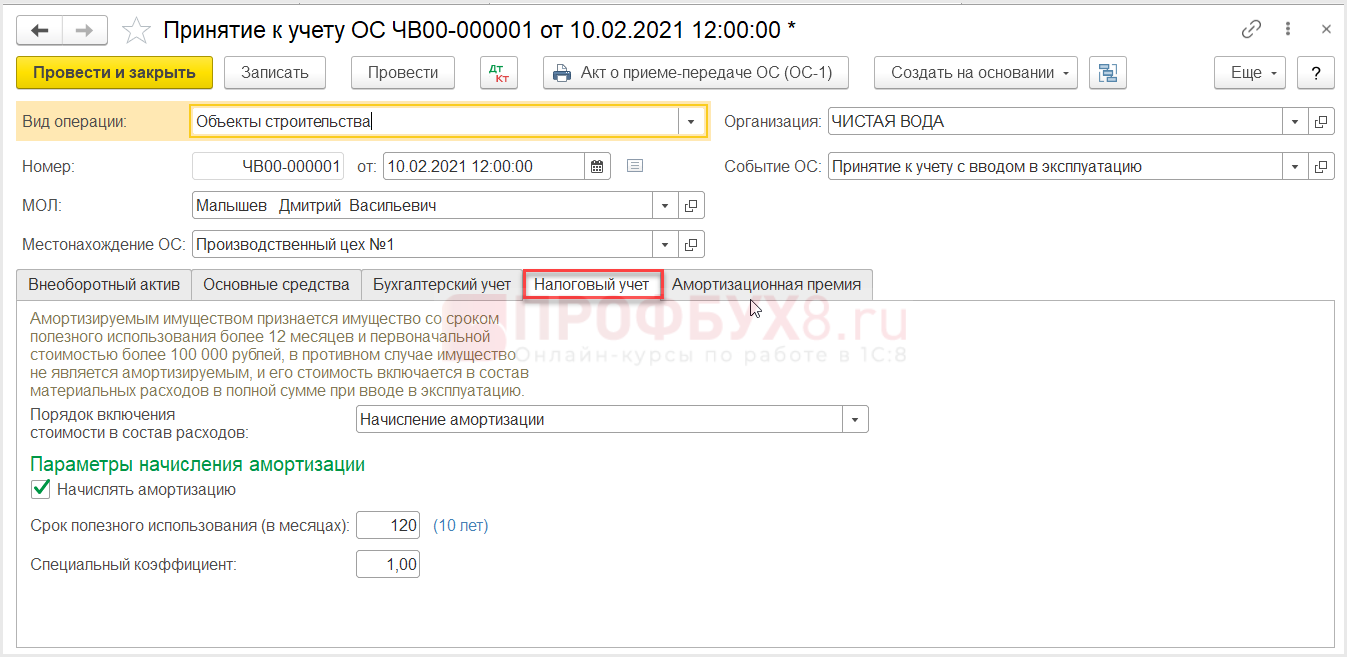

Организацией было приобретено оборудование, требующее монтажа, стоимостью 236 000 руб. (в том числе НДС 36 000 руб.). Затраты на доставку оборудования, осуществленную собственным автотранспортным подразделением организации, по данным бухгалтерского и налогового учета составили 14 000 руб. В связи с изменившимися экономическими условиями оборудование продано за 354 000 руб. (в том числе НДС 54 000 руб.). Организация применяет метод начисления в налоговом учете. Корреспонденция счетов: Бухгалтерский учет Оборудование, требующее монтажа, принимается к учету по фактической себестоимости приобретения, которая в данном случае складывается из цены приобретения и расходов по доставке оборудования на склад организации (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, п. 9.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29.12.1997), Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). С учетом требований п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, цена приобретения включается в фактическую себестоимость оборудования без НДС. В рассматриваемой ситуации несмонтированное оборудование продано. При этом организация признает прочий доход в сумме, установленной договором купли-продажи, на дату передачи оборудования покупателю (дату перехода права собственности) (п. п. 7, 10.1, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Одновременно фактическая себестоимость приобретения оборудования формирует финансовый результат текущего отчетного периода в качестве прочего расхода (п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Бухгалтерские записи по отражению рассматриваемых операций производятся в соответствии с Инструкцией по применению Плана счетов и приведены ниже в таблице проводок. Налог на добавленную стоимость (НДС) Предъявленный продавцом оборудования НДС организация вправе принять к вычету после принятия на учет этого оборудования (при наличии соответствующих первичных документов) на основании оформленного с соблюдением требований законодательства счета-фактуры (пп. 1 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ). Реализация оборудования на территории РФ является объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). Налоговая база определяется как стоимость оборудования, установленная договором купли-продажи (без НДС) (п. 1 ст. 154, абз. 3 п. 1 ст. 105.3 НК РФ). Моментом определения налоговой базы в данном случае является дата отгрузки (передачи) оборудования покупателю (пп. 1 п. 1 ст. 167 НК РФ). Налог на прибыль организаций Оборудование, требующее монтажа, в целях налогообложения прибыли не признается амортизируемым имуществом, поскольку не соответствует критериям, установленным п. 1 ст. 256 НК РФ, а именно: до монтажа такое оборудование не используется в деятельности организации. Вместе с тем впоследствии (после монтажа и ввода в эксплуатацию) это оборудование будет включено организацией в состав основных средств в налоговом учете на основании п. 1 ст. 257 НК РФ. Поэтому можно говорить о том, что затраты на приобретение оборудования (без НДС) и на его доставку в организацию на дату их осуществления формируют первоначальную стоимость будущего основного средства в соответствии с абз. 2 п. 1 ст. 257 НК РФ. При выбытии такое имущество, капитальные вложения в которое не полностью завершены, в налоговом учете рассматривается в качестве прочего имущества. На дату передачи оборудования покупателю организация признает выручку от реализации в сумме, установленной договором (без учета НДС) (п. 1 ст. 248, п. п. 1, 2 ст. 249, п. 3 ст. 271 НК РФ). Указанный доход уменьшается на стоимость приобретения оборудования, которая определяется как сумма, уплаченная продавцу (без НДС), и затраты на доставку этого оборудования (пп. 2 п. 1 ст. 268 НК РФ). Принятие к учету объекта строительства10 февраля в ООО «Чистая вода» собранный конвейер принят к учету. Готовое к использованию оборудование примите к учету документом Принятие к учету ОС вид операции Объекты строительства . Создайте документ через раздел ОС и НМА – Поступление основных средств – Принятие к учету ОС .

Заполните оставшиеся вкладки, отразив информацию по новому ОС.

Документ сформирует проводку:

Для проверки сформируйте отчет Оборотно-сальдовая ведомость по субсчетам 08.03 и 01.01 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ).

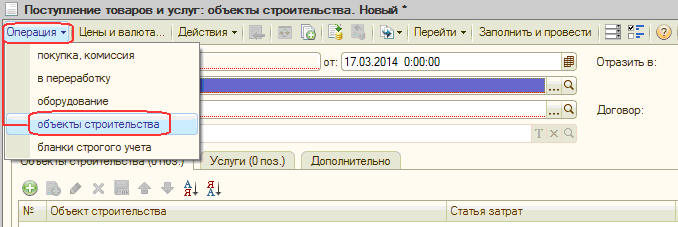

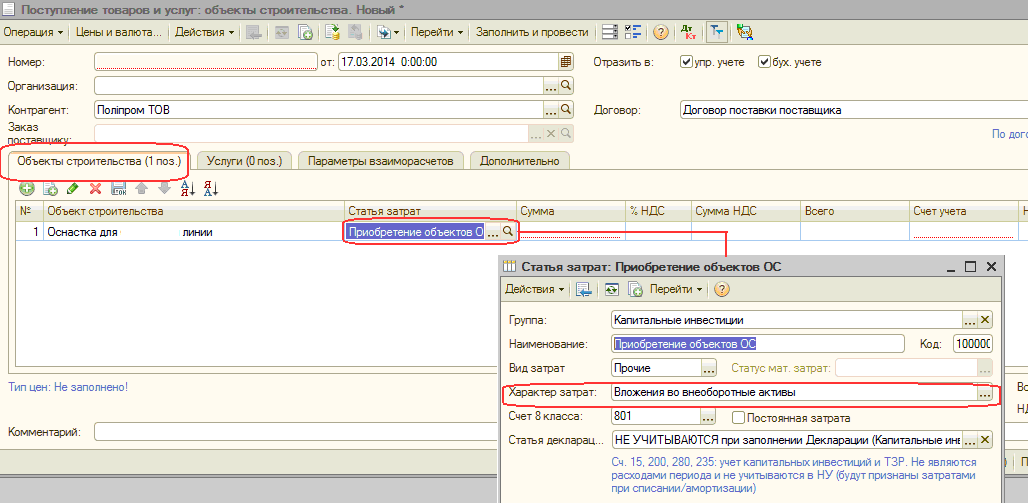

Убедитесь, что субсчет 08.03 закрыт (нулевое сальдо), а на счете 01.01 появилось основное средство. Покупка объекта строительстваПокупка объекта строительства оформляется документом «Поступление товаров и услуг» с видом операции «Объекты строительства». В табличной части «Объекты строительства» указывается объект строительства, счет учета затрат по капитальным инвестициям (субсчета счет 15) и статья затрат с характером «Вложения во внеоборотные активы».

При проведении документа формируются проводки в дебет счетов 1522 «Изготовление основных средств» или 1532 «Изготовление других необоротных материальных активов» в разрезе объектов строительства и статей затрат. Накопление затрат на объекте строительства. Кроме непосредственной покупки объекта строительства, формировать его стоимость можно собственными силами и/или силами подрядчика. (Например, компьютер решено дополнить модемом). Собственные материальные затраты на изготовление объекта строительства отражаются:

Накопление нематериальных затрат на создание объекта строительства, например, затраты по монтажу, изготовлению необоротного актива собственными силами или силами сторонней организации отражаются различными документами в зависимости от контекста операции:

Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |