РОСАРХИВ утвердил новые сроки хранения архивных документов

РОСАРХИВ утвердил новые сроки хранения архивных документов

Глава поселения Зольское

Хоконов Муса Амерханович

Поселение

- Историческая справка

- Совет местного самоуправления

- Структурные подразделения местной администрации

- Избирательная комиссия

- Муниципальный заказ

Жизнь поселения

- Паспорт муниципального образования

- Генеральный план

- Военно-учетный стол

- Культура

- Благоустройство

- Общественная безопасность

- Физкультура и спорт

- ЖКХ, энергетика, транспорт и связь

- Советы сельского поселения Зольское

- Межнациональные и этноконфессиональные отношения

- Дорожная карта для инвалидов

- Градостроительное зонирование

- Информация для фермеров и индивидуальных предпринимателей

- Антикоррупционная деятельность

- Антитеррористическая и антинаркотическая деятельность

- Налоги

- Муниципальный контроль

- Профилактика правонарушений

- Информация о деятельности местной администрации

- Экология

Новости

Сервис «Земля для стройки» поможет выбрать участок под строительство и сформировать обращение в уполномоченный орган

О реорганизации налоговых органов КБР

Специалисты Росреестра и Кадастровой палаты рассказали об изменениях в законодательстве

Программа льготного ипотечного кредитования «Семейная ипотека»

Прием граждан Прокурором

Порядок, условия и сроки хранения бухгалтерских документов на бумажном и электронном носителях

1. Порядок и сроки хранения бухгалтерских, налоговых и кадровых документов организации на бумажном носителе

Хозяйствующие субъекты в Российской Федерации независимо от формы собственности и вида деятельности, которые по российскому законодательству обязаны вести бухгалтерский учет, должны обеспечить сохранность текущих и архивных бухгалтерских документов [1]. Документы, с которыми работает бухгалтерская служба хозяйствующего субъекта (организации) можно условно разделить на две группы:

- бухгалтерские документы, включая кадровые;

- налоговые документы (документы, связанные с исчислением налогов и страховых взносов).

Хранение первичных, сводных, отчетных и иных бухгалтерских документов организаций регулируется следующими нормативными документами:

- Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (ст. 29 «Хранение документов бухгалтерского учета»);

- Федеральный закон от 22.10.2004 г. №125-ФЗ «Об архивном деле в Российской Федерации».

1.1. Порядок хранения бухгалтерских и налоговых документов

В соответствии с п. 3 ст.29 Закона №402-ФЗ « О бухгалтерском учете» организация должна обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (повреждений). Для целей хранения образовавшихся в процессе деятельности архивных документов согласно п. 2 ст.13 Федерального закона от 22.10.2004 г. №125-ФЗ «Об архивном деле в Российской Федерации» организации и граждане вправе создавать архивы.

Порядок обработки и хранения документов в архиве организации регулируется «Основными Правилами работы архивов организаций» (одобрены решением Коллегии Росархива от 06.02.2002 г.). Архив организации размещают в специально построенных или приспособленных для хранения документов зданиях или отдельных помещениях здания. Для обеспечения сохранности документов в архиве должны осуществляться:

- комплекс мер по организации хранения, предусматривающий создание материально-технической базы хранения документов (здание и помещения хранилищ, средства хранения документов, средства охраны и безопасности хранения, средства климатического контроля, средства копирования и восстановления поврежденных документов и т.п.);

- комплекс мер по созданию и соблюдению нормативных условий хранения документов (температурно-влажностный, световой, санитарно-гигиенический, охранный режимы хранения);

- регламентированная процедура приема/выдачи архивных дел, назначение ответственного лица (архивариус) по их приему/выдаче и организации размещения дел в помещении архива.

Система мер по хранению должна обеспечивать сохранность документов и контроль их физического состояния при поступлении документов в архив и при их хранении. При организации хранения и создании условий хранения следует учитывать специфику состава и видов документов, характерного для конкретного архива. Организация должна разработать и утвердить перечень документов, подлежащих сдаче в архив структурными подразделениями (отделами), утвердить порядок выдачи дел из архива и обеспечить контроль за соблюдением процедуры и сроков их сдачи, выдачи и возврата. Документы, хранящиеся в архиве организации должны быть оформлены и учтены надлежащим образом в соответствии с Правилами работы архивов организации.

Требования к оформлению дел, принимаемых в архив организации:

- оформление дел проводится работниками службы документационного обеспечения управления или другими структурными подразделениями, в обязанности которых входит заведение и формирование дел, при методической помощи и под контролем архива организации;

- в зависимости от сроков хранения проводится полное или частичное оформление дел;

- полному оформлению подлежат дела постоянного, временного (свыше 10 лет) хранения и по личному составу. Полное оформление дел предусматривает:

- подшивку или переплет дела;

- нумерацию листов дела;

- составление листа-заверителя;

- составление, в необходимых случаях, внутренней описи документов;

- внесение необходимых уточнений в реквизиты обложки дела (уточнение названия организации, регистрационного индекса дела, крайних дат дела, заголовка дела);

- дела временного (до 10 лет включительно) хранения подлежат частичному оформлению: допускается не проводить систематизацию документов в деле, листы дела не нумеровать, заверительные надписи не составлять. Согласно «Основным правилам работы архивов организаций», утвержденным решением Коллегии Росархива от 06.02.2002г., в архиве организации по результатам экспертизы ценности документов составляются описи дел по документам:

- постоянного хранения;

- временного (свыше 10 лет) хранения;

- по личному составу;

- а также акты о выделении к уничтожению дел, не подлежащих дальнейшему хранению.

Дела с истекшими по перечню сроками хранения включаются в акт о выделении к уничтожению и подлежат уничтожению. При организации хранения документов можно воспользоваться услугами специализированной архивной компании (обработка и подбор документов, формирование и хранение дел и др.). Росархив РФ приказом № 236 от 20.12.2019г. утвердил новый перечень типовых управленческих документов организации и установил новые сроки их хранения. Данный приказ Росархива вступил в силу 18 февраля 2020 года. Прежний перечень документов, утвержденный Министерством культуры РФ, утратил силу.

1.2. Сроки хранения основных бухгалтерских, налоговых и кадровых документов организации на бумажном носителе

Основные опорные моменты, которые необходимо знать руководителю организации при ее создании и работе, в части исполнения законодательных норм РФ в вопросе соблюдения сроков хранения основных бухгалтерских, налоговых и кадровых документов [5]:

- перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержден приказом Росархива от 20 декабря 2019 г. N 236 с учетом положений федеральных законов и иных нормативных правовых актов Российской Федерации, регламентирующих состав и сроки хранения отдельных видов документов;

- перечень включает типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций, независимо от формы собственности, с указанием сроков хранения [5];

- перечень состоит из 12 разделов:

- раздел 1 включает документы, отражающие распорядительные, организационные функции управления, функции контроля, а также правовое обеспечение управления, организацию документационного обеспечения управления и хранения документов организациями;

- разделы 2-4 включают документы, последовательно раскрывающие планирование, ценообразование, финансирование, кредитование, учет и отчетность;

- раздел 5 содержит документы об организации и осуществлении экономических, научно-технических, культурных и иных связей организаций;

- раздел 6 включает документы об информационном обслуживании деятельности организаций;

- раздел 7 включает документы по организации труда, нормированию труда, тарификации, оплате труда, охране труда;

- раздел 8 содержит документы о работе с кадрами: приеме, перемещении, увольнении работников, повышении их квалификации, проведении аттестации, а также награждении;

- раздел 9 содержит документы о материально-техническом обеспечении деятельности и организации хранения имущественно-материальных ценностей;

- раздел 10 включает документы по административному и хозяйственному обслуживанию организаций: соблюдению правил внутреннего распорядка, эксплуатации служебных зданий, транспортному обслуживанию, внутренней связи, обеспечению безопасности организаций;

- раздел 11 содержит документы, отражающие социально-бытовые вопросы, в том числе социальное страхование, жилищно-бытовые вопросы, организацию досуга;

- раздел 12 содержит документы, отражающие организацию деятельности первичных профсоюзных и иных общественных организаций (объединений).

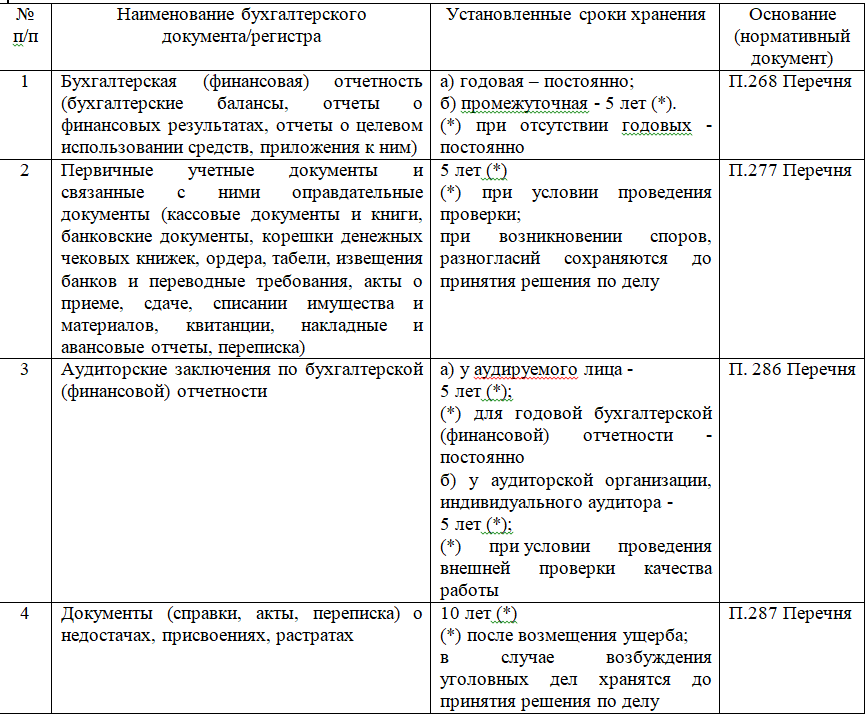

В таблице 1 приведены сроки хранения основных документов налогового, бухгалтерского и кадрового учета организаций [4], действующие с 2020 года. согласно приказа Росархива от 20 декабря 2019 г. N 236.

Итоги

Для определения срока, в течение которого приказ, распоряжение, учетный регистр или иной образовавшийся в деятельности фирмы документ необходимо хранить, можно узнать из специальных перечней. Часть их утверждена Росархивом, а часть — Министерством культуры РФ. Сокращать указанные в них сроки и избавляться от документов раньше времени нельзя. Такой принцип применяется в отношении всех форм (бумажных или электронных) и всех видов (организационно-распорядительных, прогнозных, налоговых, бухгалтерских и др.) документов.

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

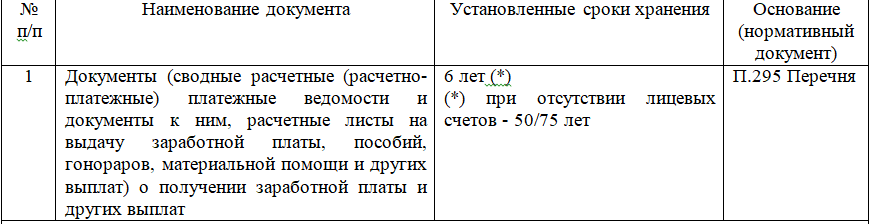

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

С 18 марта вступил в силу закон о новых сроках хранения финансовых документов для предприятий

Автор: Bi-Pi

Дата записи

Последние изменения о сроках хранения документов утверждены Законом 6-ФЗ от 17.02.21. Новые сроки хранения для ряда первичных бухгалтерских, кадровых и налоговых документов увеличены, сокращены или остались в прежнем временном диапазоне. К примеру, для графика отпусков – срок увеличен с 1 до 3 лет; для налоговых расчетов и деклараций – увеличен до 6 вместо 5 лет; для счетов-фактур – до 5 вместо 4 лет; для документации по дисциплинарным взысканиям стал – 3 года вместо 5; для реестра сведений о доходах физических лиц составляет — 5 вместо 75 лет.

Для официальных бланков установлены отдельные сроки: заявления сотрудников на выдачу связанных с работой документов (копий и оригиналов) – 1 год; уведомления специалистов работодателем – 3 года. Хранить документы обязаны организации всех форм собственности и видов деятельности. Это требование распространяется и на ИП и за соблюдение нормативов предприниматели отвечают единолично.

На законодательном уровне сроки хранения регламентируется в следующих нормативных актах: документы по НДС — в ПП РФ от 26.12.2011 № 1137; первичные документы — в приказе Росархива от 20.12.2019 № 236.

Следует также учитывать, что сроки, прописанные в нормативных актах, могут отличаться от общего срока, установленного НК.

Сроки хранения документов в электронном виде

В отношении документации, которая оформляется в электронном виде, действуют те же сроки хранения, что и в бумажных.

Но есть нюансы:

- проверять техническое состояние электронных архивов нужно минимум 1 раз в 5 лет;

- при выявлении неполадок руководство организации обязано принять меры по переносу информации на новые носители;

- каждый электронный документ следует сохранять дважды на разных устройствах;

- распечатывать электронную документацию не требуется;

- при передаче составляется опись, где указывается способ отправления данных;

- перед отправлением выполняется проверка файлов на отсутствие повреждений и вредоносных носителей;

- хранение должно полностью исключать риск потери, повреждения или утечки файлов и информации к посторонним лицам;

- для уничтожения электронной документации с истекшим сроком хранения составляется акт;

- передавать в архив имеет смысл те формы, период сохранности которых составляет более 10 лет;

- остальные хранятся на рабочем месте.

Исключения в сроках хранения документов

Срок хранения документов ведется с даты окончания периода действия или с момента завершения отчетного года. Отсчет начинается с 1-го января года за годом окончания срока действия конкретного документа. Предусмотрены некоторые исключения:

- признание безнадежной дебиторской задолженности – хранить подтверждающие бумаги требуется в течение 4 лет с даты окончания периода признания долга безнадежным;

- организация понесла убытки – документы об убытке нужно сохранять в течение всего периода учета;

- приобретение амортизируемых активов – документация о сделке хранится у покупателя в течение 4 лет после списания имущества.

Уничтожение бухгалтерских документов

При истечении срока хранения бухгалтерских документов, проводится инвентаризация архива ежегодно. Утилизация регламентируется в правилах Роскомнадзора (стат. 21 № 152-ФЗ от 27.07.06 г.), где установлено, что без оформления изымать и уничтожать бумаги запрещается. Создается специальная комиссия в составе: председатель, ответственный за архив (заведующий), кадровики, бухгалтеры, секретари и т. д. В исключительных ситуациях приглашается представитель Росархива. Комиссией рассматриваются и отбираются документы с истекшими сроками хранения. Бумаги включаются в специальный список, заполняется акт «Об уничтожении документов», директор организации издает приказ о сроках, способе и месте утилизации. Если бумаг мало, компания справляется с этим самостоятельно с помощью шредера. В противном случае — обращаются в специализированную организацию.

Штрафы и взыскания за несоблюдение сроков хранения документов

За несоблюдение правил и сроков хранения первичных бухгалтерских документов директора могут оштрафовать на 5000-10000 руб. (ч. 1 стат. 15.11 КоАП), организацию на 10000 руб. (стат. 120 НК). Если отсутствие документации привело к занижению налогооблагаемой базы, ИФНС выставит штраф размером в 20 % от неуплаченной суммы налога. Минимальная сумма взыскания равна — 40000 руб. А виновное должностное лицо обяжут заплатить от 2000- 3000 руб. по стат. 15.11 КоАП РФ.