Сальдо Понятие и содержание показателя

Термин «сальдо баланса»: формулировка и значение в бухгалтерии

Сальдо баланса – это понятие, которое обозначает расхождение между зачислением денежных средств и их использованием при установленном промежутке времени. Область применение сальдо довольно распространенная – это бухгалтерский учет, внешнеэкономические отношения с зарубежьем и другие аспекты. Определиться с этим термином можно при помощи бухгалтерского баланса и бухгалтерского счета, а также активности и пассивности (дебета и кредита) счета.

Квитанция на оплату электроэнергии и графа «сальдо» в ней

Стандартная квитанция на оплату потребленной электроэнергии содержит в себе информацию для потребителя, размещенную в следующих графах:

- № 1 «Наименование услуги» (например, жилое помещение);

- № 2 «Номер точки учета»;

- № 3 «Сальдо на начало предыдущего месяца» (в рублях);

- № 4 «Начальное показание ПУ»;

- № 5 «Конечное показание ПУ»;

- № 6 «Расход» (кВт/ч);

- № 7 «Тариф» (в рублях);

- № 8 «Начислено» (в рублях);

- № 9 «Оплачено в предыдущем месяце» (в рублях);

- № 10 «Перерасчет» (в рублях);

- № 11 «Сальдо на начало текущего месяца» (в рублях);

- № 12 «Начальное показание ПУ на начало текущего месяца»;

- № 13 «Текущее показание ПУ»;

- № 14 «Расход» (текущий месяц, в кВт/ч);

- № 15 «Тариф» (текущий месяц, в рублях за кВт/ч);

- № 16 «Стоимость» (текущий месяц, в рублях);

- № 17 «Оплачено в текущем месяце до контрольной даты» (в рублях);

- № 18 «Итого к оплате» (в рублях).

Как видим, квитанция на оплату использованной электроэнергии имеет две графы с сальдо:

- № 3 – сальдо на начало предыдущего месяца;

- № 11 – сальдо на начало текущего месяца.

Цифровой показатель графы № 11 рассчитывается путем расчетов, с использованием цифровых показателей следующих граф:

- № 3 (сальдо на начало предыдущего месяца) + № 8 (сумма за предыдущий месяц, начисленная в рублях) – № 9 (сумма за предыдущий месяц, оплаченная в рублях) + № 10 (сумма за предыдущий месяц, полученная в результате перерасчета).

Полученное цифровое значение в графе № 11 покажет:

- задолженность пользователя в случае положительного результата (то есть со знаком «+»), значит, за плательщиком имеется долг, сумма которого равна цифровому показателю полученного сальдо;

- переплату за потребляемую электроэнергию в случае отрицательного результата (то есть со знаком «-»), значит, плательщик заплатил большую денежную сумму, чем требовал поставщик коммунальных услуг.

Правильное сальдо должно равняться «нулю». Это будет свидетельством того, что плательщик является ответственным квартиросъемщиком.

Проверка учетных данных

Для проверки данных бухгалтерского и налогового учета в «1С:Бухгалтерии 8» предназначены стандартные отчеты, а также регистры налогового учета (по налогу на прибыль). Помимо этого, для анализа налогового учета по налогу на прибыль, по НДС и по налогу, уплачиваемому при применении УСН, предназначены специальные обработки. Для анализа данных, хранящихся в специализированных регистрах сведений и регистрах накопления можно использовать универсальный отчет.

Стандартные отчеты

Любой стандартный отчет может быть сформирован для определенной организации. В верхней части формы отчета расположена командная панель. На командной панели можно изменить параметры отчета: период, организацию. Предусмотрена возможность печати и сохранения отчета.

Для управления настройками отчетов предусмотрена Панель настройки. Можно самостоятельно выбирать параметры панели настройки. При формировании отчета панель настройки можно автоматически скрывать.

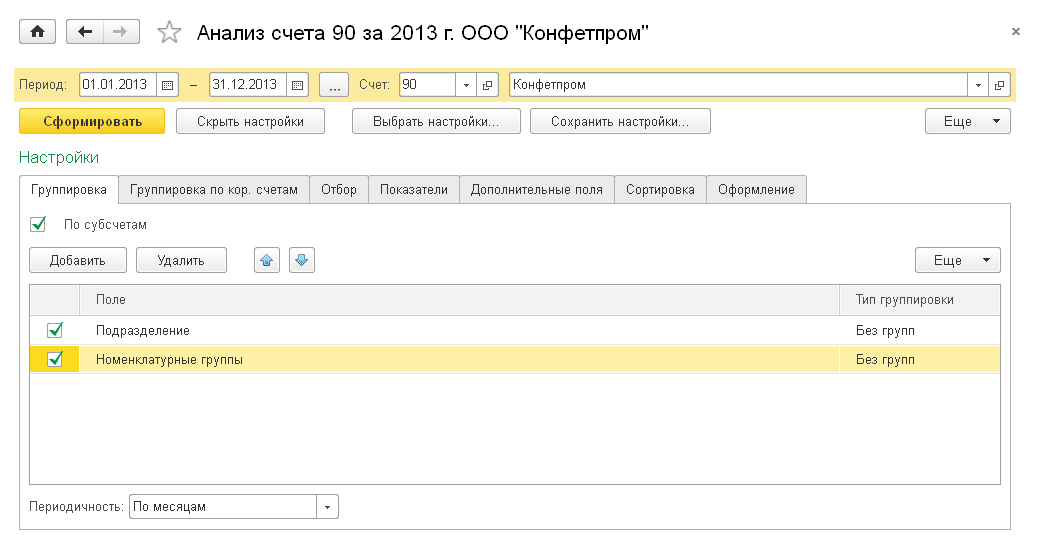

В отчете могут отражаться одновременно показатели бухгалтерского и налогового учета, а также данные по постоянным и временным разницам. Группировка задается по аналитическим объектам (субконто), по группам объектов. Также можно установить настройку детализации по субсчетам.

Можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и прочее). Если в табличной части указать два или более условия заполнением нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

С помощью сортировки можно упорядочить значения по графам (полям) отчета. Например, сальдо на начало можно сортировать по возрастанию (убыванию) значений. Можно задавать сразу несколько настроек для сортировки.

Можно управлять настройками заголовка, выводом подписей, выделением отрицательных остатков. Также можно выбрать вариант оформления отчета. Можно выводить дополнительные поля. Например, добавить в отчет данные по реквизиту номенклатуры — ставка НДС. Достоинством всех стандартных отчетов является возможность их детализации (расшифровки). Эта возможность существенно облегчает обнаружение и исправление ошибок, позволяет быстро находить ответы на вопросы, возникающие в текущей работе пользователей.

Расшифровка может представлять собой другой отчет, детально раскрывающий состав выбранного показателя. Из открывшегося отчета можно перейти к первичному документу и исправить ошибку.

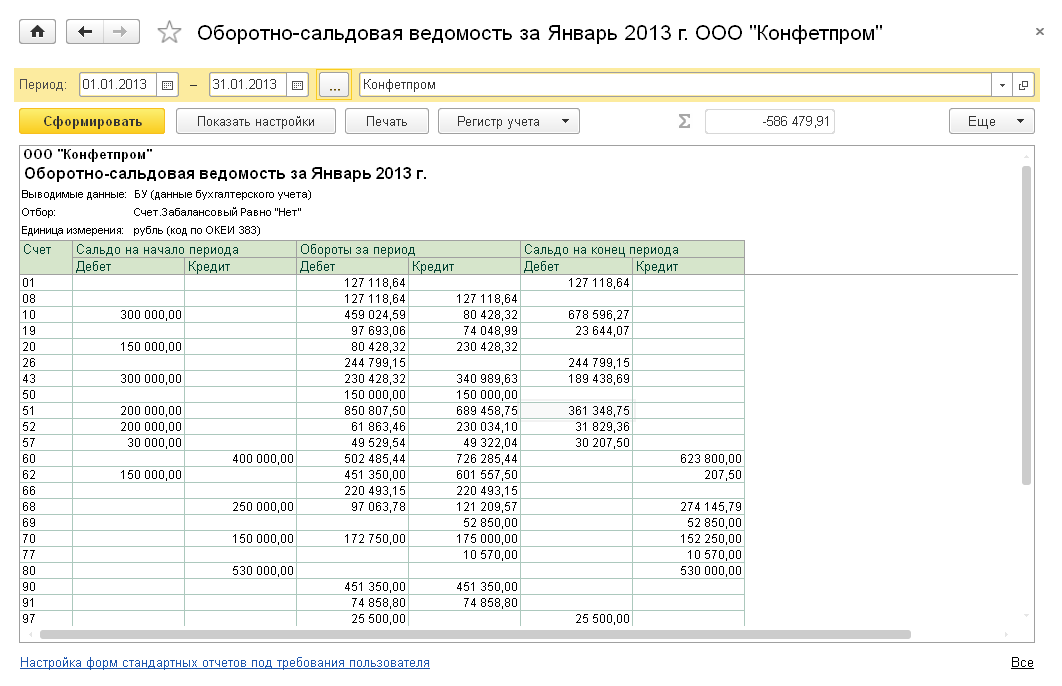

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- оборотно-сальдовая ведомость по счету;

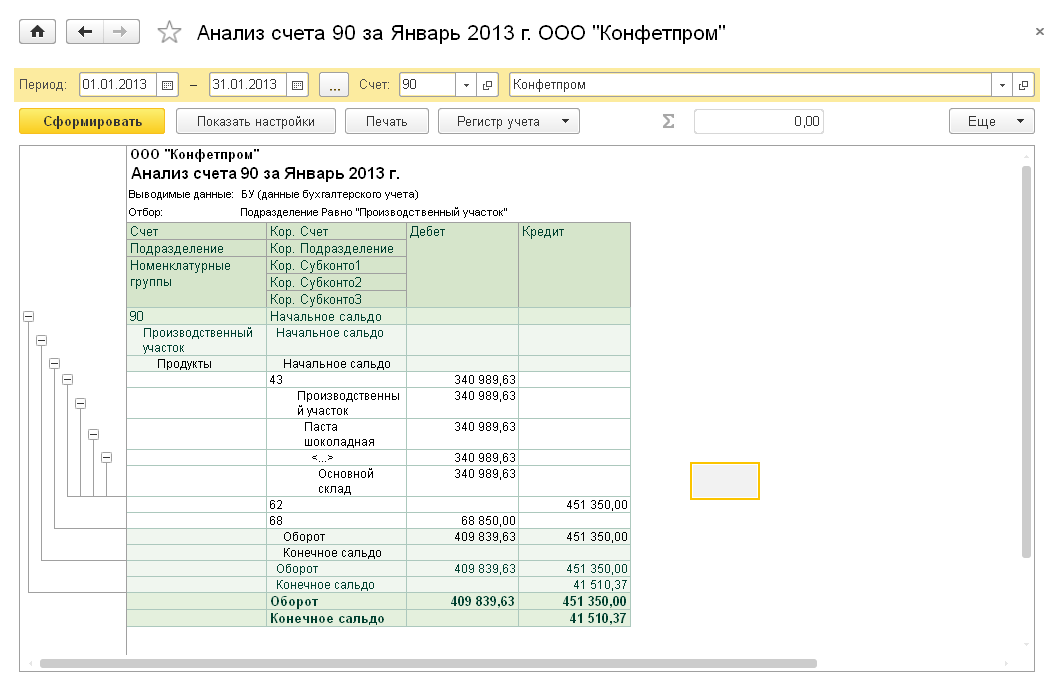

- анализ счета;

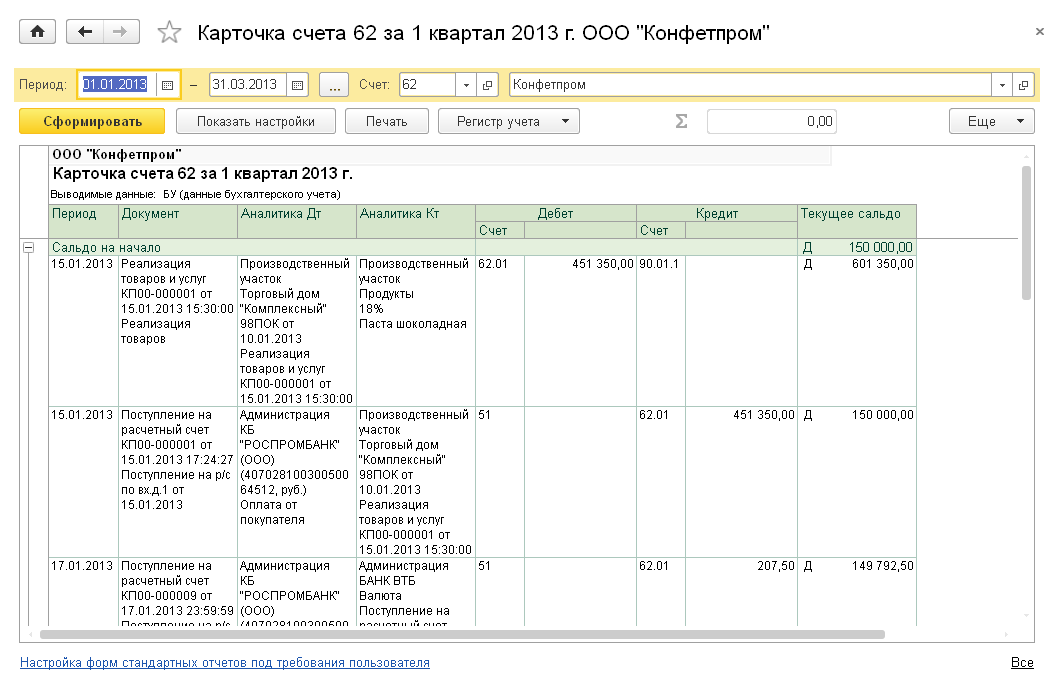

- карточка счета;

- анализ субконто;

- обороты между субконто;

- карточка субконто;

- отчет по проводкам;

- главная книга.

Отчет Оборотно-сальдовая ведомость формируется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету или субсчету. Счета упорядочены в порядке возрастания номеров. Для каждого счета учета в таблице показаны суммы остатков на начало и на конец периода (дебетового и кредитового) и суммы оборотов по дебету и кредиту за установленный период.

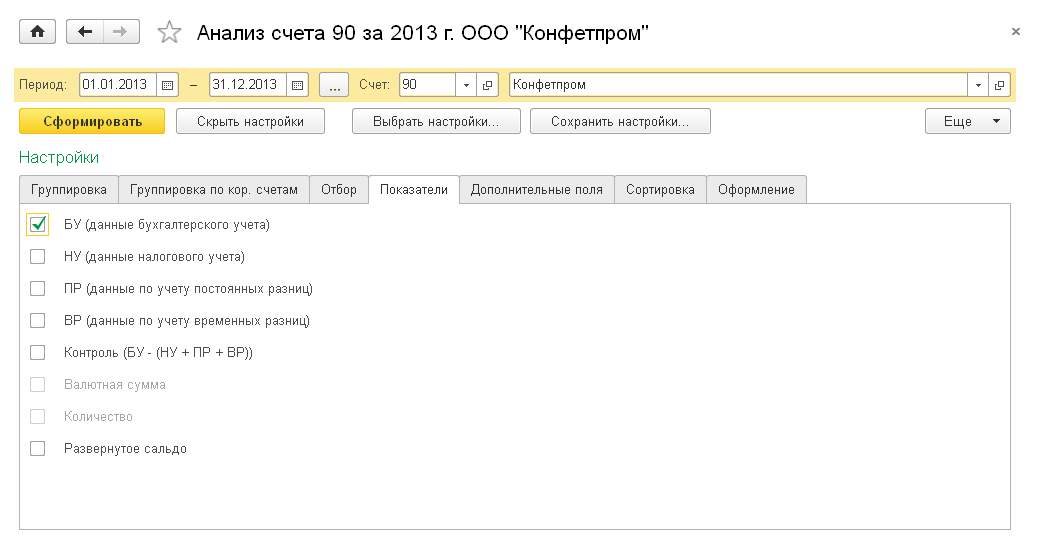

С помощью панели настройки отчета можно установить или отменить вывод субсчетов, субконто, валютных сумм по счетам, развернутого сальдо.

Отчет Оборотно-сальдовая ведомость по счету показывает начальные и конечные остатки, а также обороты за период для выбранного счета. Можно получить остатки и обороты раздельно по объектам аналитического учета (субконто), по организациям и подразделениям. Можно сформировать отчет с детализацией по субсчетам.

Отчет Анализ счета отражает обороты между выбранным счетом и всеми остальными счетами (субсчетами) за определенный период, а также остатки по выбранному счету на начало и на конец периода.

Сформированный отчет представляет собой таблицу, в строках которой приведены номера корреспондирующих счетов и обороты в их дебет и кредит (соответственно с кредита и дебета выбранного счета), а также промежуточные итоги в разрезе установленной периодичности.

Отчет Карточка счета представляет собой отчет с детализацией до учетной записи, то есть до проводки. Сформированный отчет представляет собой упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

Отчет выводится в виде таблицы, каждая строка которой соответствует одной проводке. В таблице выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т. д. Можно задать отбор проводок по значению субконто.

Отчет Анализ субконто показывает начальное и конечное сальдо, а также обороты за период по счетам, имеющим выбранный вид субконто. Для каждого значения субконто предусматривается детализация по счетам.

Отчет Карточка субконто представляет собой отчет с детализацией до проводки, показывает упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто или значение субконто. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям.

Отчет Обороты между субконто выводит список всех оборотов между списком выбранных субконто и списком корреспондирующих субконто.

В Отчет по проводкам выводятся сведения из проводок, отобранных по заданным критериям: счет дебета, счета кредита, валюта, документ, фрагмент текста, который должен содержаться в содержании операции или наименовании субконто.

Отчет Шахматная ведомость содержит табличное представление оборотов между счетами за выбранный период времени. Строки таблицы соответствуют дебетуемым счетам, столбцы — кредитуемым счетам.

Отчет Главная книга показывает для каждого счета начальное и конечное сальдо и его обороты с другими счетами за выбранный период времени.

В настройках отчета можно задать детализацию по периоду (месяц, квартал, полугодие, год). Можно указать признак разбивки по листам, чтобы при печати отчета данные каждого счета выводились в виде отдельного листа главной книги.

Анализ учета по налогу на прибыль

В программе аналитические регистры налогового учета составляются с помощью специализированных отчетов. Перечень отчетов — регистров налогового учета типовой конфигурации приведен на форме «Регистры налогового учета». Регистры формируются по данным налогового учета на счетах бухгалтерского учета.

При составлении регистра информации об основном средстве или нематериальном активе дополнительно используется информация об объектах учета, которая хранится в специальных регистрах. Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все необходимые реквизиты.

Также для анализа налогового учета по налогу на прибыль в программе предусмотрена специализированная обработка Анализ учета по налогу на прибыль, которая формирует отчет за указанный период. Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем).

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости откорректировать.

Переход от одной схемы к другой выполняется по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на производную схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован данный показатель.

Анализ учета по НДС

Для анализа налогового учета по НДС в программе предусмотрен соответствующий отчет. Результаты отчета выводятся в виде блок-схемы, на которой наглядно демонстрируется формирование суммы НДС к уплате. Слева выводятся блоки, показывающие начисление НДС, справа — вычеты по НДС, в центре — итоги.

Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, получен производный отчет с детализацией вплоть до первичного документа.

В «1С:Бухгалтерии 8» предусмотрена проверка Полнота получения счетов-фактур по документам поступления. При ее запуске программа проверяет все документы поступлений и составит перечень тех документов, по которым не зарегистрированы счета-фактуры.

Анализ учета по УСН

Для анализа налогового учета по УСН в программе предусмотрен соответствующий отчет. Для проведения анализа нужно указать период и организацию, после чего можно сформировать отчет. В нем данные о полученных доходах приводятся в правой части, а о признанных расходах (для налогоплательщика с объектом налогообложения «доходы, уменьшенные на величину расходов») — в левой части. Налоговая база подсчитывается как разность общей суммы доходов и общей суммы расходов.

Данная схема также имеет возможность подробной расшифровки для получения первичной информации об источниках формирования данных налогового учета по УСН. Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа.

Для составления Книги учета доходов и расходов с целью ее последующего вывода на бумажные носители в «1С:Бухгалтерии 8» предназначен специализированный отчет «Книга учета доходов и расходов по УСН». КУДиР заполняется автоматически и поквартально при условии, что введены правильные настройки перед ее формированием, завершены все операции по закрытию месяца и последовательность документов ведется правильно. При необходимости записи книги можно вносить и корректировать вручную.

Универсальный отчет

Часть учетной информации хранится в специализированных регистрах сведений и регистрах накопления. Регистр сведений предназначен для хранения информации в виде наборов записей (для регистрации некоторых сведений, значений). Примерами регистров сведений могут быть лимит остатка кассы, счета учета номенклатуры, учетная политика. Регистр накоплений предназначен для хранения изменений данных (прихода и расхода значений определенных показателей).

Примерами регистров накопления могут быть НДС по приобретенным ценностям, расходы при УСН, расчеты налогоплательщиков с бюджетом по НДФЛ.

Для анализа информации, хранящейся в указанных регистрах, стандартные отчеты не предназначены. Поэтому в этих случаях пользователь может сформировать Универсальный отчет. Он позволяет отображать данные справочников, документов, их табличных частей, регистров накопления и регистров сведений.

- установить требуемый период;

- в поле Тип данных — выбрать значение (регистр сведений или регистр накопления);

- в поле Объект — выбрать нужный регистр из списка.

В отчете можно задать группировку по аналитическим объектам, по группам объектов. На панели Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и другие).

Классификация и виды показателя

В соответствии с динамикой движения по счёту и соотношением дебета и кредита выделяют 2 вида сальдо:

- Дебетовое – это состояние счёта текущих операций, при котором сумма долговых обязательств перед организацией превышает долг самой компании. Данный показатель характеризует динамику активов предприятия за определённый период времени;

- Кредитовое — счёт текущих операций, характеризующийся высоким долгом компании и низкими обязательствами её контрагентов. По данному показателю анализируют динамику пассивов предприятия.

Активное сальдо возникает в случае превышения стоимости полученных предприятием средств над затратами.

Низкий уровень стоимости полученных средств и высокие расходы трактуются как пассивное сальдо.

Динамика изменений сальдо определяется следующими понятиями:

- начальное сальдо – сальдо на начальную точку отсчёта. Оно отражает результат движения по счёту за предыдущий отчётный промежуток времени;

- конечное (исходящее) сальдо – это итог операционных результатов на конец отчётного периода.Показатель даёт информацию о состоянии текущего счёта.

Сальдо за определённый период – это результат операций за конкретную временную выборку.

Балансовые счета юридических лиц

Согласно плану счетов бухгалтерского учета, финансовые учреждения отражают учетные операции, проводимые с активами, принадлежащими учреждениям, компаниям на балансовых счетах юридических лиц. В качестве примера можно привести счета 61140, 61164, 40802 или 410-407. Именно на них учитывают переводы иностранной валюты, движение по лицевым счетам и другие операции. Для каждого клиента банка, для каждого типа операций выполняется детализация. Порядок формирования номеров счетов второго порядка и структура счетов должны подчиняться общим принципам.

Финансовый итог прочих операций

Рассмотрим случай подсчета сальдо на примере конкретного предприятия. Компания получила выручку в размере 150 000 рублей (в том числе НДС 24 000 рублей). Затем берем числовое значение расходов прочих направлений, ее итог 165 000 рублей. Первое значение было уплачено за аренду право пользования патентом. Согласно анализу бухгалтерского учета, был сделан следующий подсчет:

- По счету 91.1 – 150 000 рублей

- По субсчету (доходы НДС) – 24 000 рублей с аренды патента

- Дебет 91.2 – минус 160 000 рублей по расходам

- Итоговый результат по 99 счету: 150 000 руб. – 24 000 руб. – 160 000 руб. = 34000 рублей

Итак, чтобы на отчетный период конца года закрыть все счета 91, необходимо произвести следующие действия:

- Дебет 91.1 – и соответствующий кредит 9 субсчета – 150 000 рублей

- Дебет 91.9 и соответствующий кредит 2 субсчета – 160 000 руб.

То есть, чтобы завершить работу по 91 счету нужно закрыть все его подсчета по двум простым наименованиям.

Для того чтобы оценить итог финансовой деятельности предприятия необходимо вести учет по всем показателям. Применение подсчета показателей по формуле разницы прочих доходов и расходов по счетам также поможет увидеть и проанализировать общую картину результатов работы предприятия в целом.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Сальдо в торговле

Сальдо часто используется для оценки финансовой состоятельности государства или предприятия, а именно результатов его торговли.

Есть 2 контекста, в которых используется сальдо в торговле:

- Сальдо торгового баланса;

- Сальдо платежного баланса.

В первом контексте подразумевается сумма всех товаров, поступающих на экспорт или импортируемых из других стран. Страны, закупающие много товаров у других государств и обладающие малым производством, имеют отрицательное торговое сальдо. Это негативно сказывается на имидже государства, поэтому все развитые страны стремятся повысить показатели торгового баланса.

Сальдо платежного баланса – подсчет денежных переводов, полученных государством, или отправленных из него в другие страны. Отрицательный баланс получается тогда, когда из страны отправляется больше денег, чем поступает. Такая ситуация влияет на экономику государства с плохой стороны: ухудшается валютный курс, происходим эмиссия денежных средств, снижается благосостояние людей.

Как видите, такой сложный термин, как сальдо, объясняется простыми словами. Знание этого понятия расширит ваш кругозор и, возможно, даже поможет в некоторых ситуациях.