Учет спецодежды в 2021 году

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Есть как минимум два варианта учета спецодежды, это когда спецодежду используют сотрудники организации и когда спецодежду передают сотрудникам подрядной организации.

В любом случае оприходование спецодежды осуществляется одинаковым способом , обычным документом поступления товаров и услуг. Проводки по поступлению будут следующими:

По товарной накладной от поставщика:

Дт 10.10 Кт 60.01 – на сумму стоимости спецодежды без НДС

Дт 19.03 Кт 60.01 – на сумму НДС от поставщика

По счет-фактуре от поставщика:

Дт 68.02 Кт 19.03 – на сумму НДС

Связанный курс

Затем, по мере выдачи спецодежды сотрудникам необходимо оформлять документы. При передаче спецодежды и спецоснастки сотрудникам необходимо опираться на Постановление Минтруда №51 от 18.12.1998, Приказ Минфина РФ №135н от 26.12.2003, внутренние локальные акты предприятия.

Дело в том, что у спецодежды и спецоснастки имеются сроки полезного использования в течении которых стоимость спецодежды должна равными частями (линейным способом) быть списана на затратные счета. Допускается единовременное списание стоимости спецодежды при СПИ менее года.

В любом случае в программе оформляется документ:

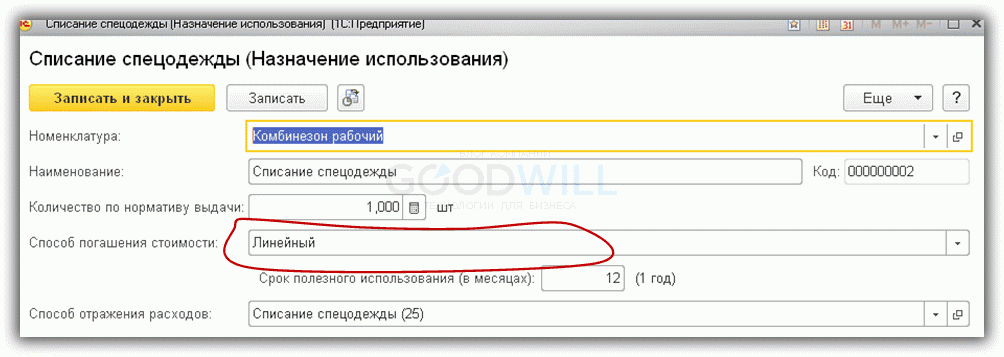

/Склад/ — /Спецодежда и инвентарь/- Передача материалов в эксплуатацию, нажимаем кнопку создать

В открывшемся документе с помощью кнопки «Добавить» или «Подбор» заполняем номенклатуру, физическое лицо и назначение использования, в котором необходимо прописать вариант списания на расходы стоимости спецодежды.

Если частями – выбираем линейный способ и прописываем СПИ

Если полной стоимостью в месяц передачи – способ погашения стоимости при передачи в эксплуатацию

.JPG)

Списание стоимости спецодежды и спецоснастки для целей налогового учета.

Спецодежда, как правило, имеет стоимость менее 100 000 рублей и относится к неамортизируемому имуществу. Такое имущество может быть списано на расходы в полном объеме в момент передачи, также письмом ИФНС разрешено списывать стоимость спецодежды равными частями втечении СПИ. Какой способ выбрать решает сама организация и закрепляет в учетной политике.

По документу передачи в эксплуатацию спецодежды формируется проводка:

Дт 10.11.1 (или 2) Кт 10.10 – на сумму стоимости спецодежды

Списание стоимости отразиться при закрытии месяца проводкой:

Дт 20 Кт 10.11.1

Параллельно формируется проводка на забалансовом счете по Дебету счета МЦ.02 закрепляется спецодежда за сотрудником организации.

После проведения документа необходимо распечатать ведомость МБ-7 (или требование –накладную при списание всей стоимости спецодежды на расходы).

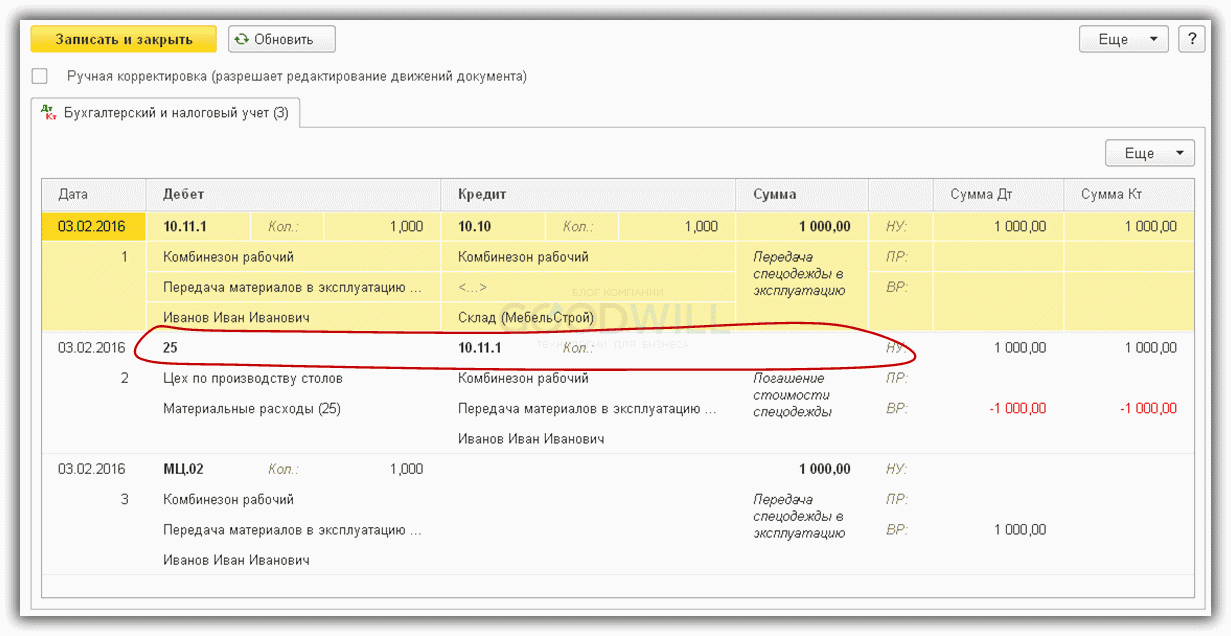

После окончания срока полезного использования выданной спецодежды ее выбытие отражается документом:

/Склад/ — /Спецодежда и инвентарь/ — Списание материалов из эксплуатации, нажимаем кнопку создать.

.JPG)

Для заполнения табличной части воспользуйтесь кнопкой «Заполнить», тогда появится возможность ее автоматического заполнения, на вкладке «Списание расходов» выберите вариант отнесения стоимости на расходы.

Если по договору подряда, в обязанности Вашей организации входит обеспечение спецодеждой и спецоснасткой работников подрядной организации, задействованных на выполнении подрядных работ для Вашей организации, то отсутствует реализация указанной спецодежды, так как собственником указанного имущества остается Ваша организация.

В этом случае, передача и возврат спецодежды и спецоснастки, после использования, происходит на основании акта приема-передачи, составленного в произвольной форме.

Списание стоимости спецодежды и спецоснастки происходит в обычном порядке, исходя из установленных норм.

/ «Бухгалтерская энциклопедия «Профироста»

21.07.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Отличия между ФСБУ 5/2019 и ПБУ 5/01 при учете спецодежды

Некоторые положения данных нормативно-правовых документов аналогичны. К примеру, не изменились методы списания материалов — также используются ФИФО, по средней себестоимости и по себестоимости единицы запасов (п. 16 ПБУ 5/01, п. 39 ФСБУ 5/2019).

Если хозяйствующий субъект выбирает способ метода списания «по средней себестоимости», он, как и раньше, указывает, как именно она считается:

- по средней взвешенной оценке, когда средняя цена запасов определяется один раз в конце периода;

- по средней скользящей оценке, когда средняя цена запасов определяется перед каждым списанием.

В учетной политике нужно прописать, за какой именно период будет рассчитываться средняя себестоимость — месяц, квартал, по мере поступления каждой новой партии или за другой период.

Также, как и прежде, нужно формировать резерв под обесценение запасов для всех компаний, кроме тех, которые вправе вести упрощенный бухучет. Но раньше проводили сравнение себестоимости запасов с их рыночной стоимостью, а с 2021 г. требуется сравнивать с чистой стоимостью продажи (п. 25 ПБУ 5/01, п. 30 ФСБУ 5/2019).

Кроме того, изменилась корреспонденция по созданию резерва. Теперь он отражается по Дт 90 «Продажи», а не по Дт 91 «Прочие доходы и расходы». Данный момент не нужно указывать в учетной политике. Однако если в документе был подробно расписан порядок его формирования и использования, нужно внести корректировки согласно новым правилам.

Согласно п. 6 ФСБУ 5/2019 нужно указать в учетной политике единицу запаса — номенклатурный номер, инвентарный номер, партию, однородную группу, отдельный объект или иную единицу. Данное действие делается даже несмотря на то, что показатель можно изменять в течение года при необходимости.

Вести учет запасов по учетным ценам в 2021 г. можно, если этот способ позволяет ускорить учет готовой продукции по плановой себестоимости. В иных ситуациях потребуется отражать запасы по фактической себестоимости. В п. 22 ФСБУ 5/2019 указано, что даже запасы в пути сначала можно считать по стоимости, указанной в договоре, а затем все равно требуется довести их до фактической себестоимости. Раньше признание материалов по учетным ценам производилось на основании п. 85-87 Методических указаний по бухучету МПЗ, утвержденных Приказом Минфина от 28.12.2001 г. № 119н, но они прекратили действие с 2021 г.

В связи с применением нового порядка учета запасов может потребоваться ввести новые субсчета в рабочий план счетов. Их нужно пересмотреть, чтобы грамотно вести учет и контроль спецодежды, спецоснастки, запасов для управленческих нужд, объектов с признаками основных средств дешевле лимита по стоимости и т.д.

Учет спецодежды с 2021 по новому ФСБУ 5 «Запасы» в 1С

Так же может быть интересно:

Кто должен использовать ?

С 1 января 2021 года все малые, средние и крупные предприятия обязаны использовать новый ФСБУ 5/2019, принятый приказом Минфина России от 15.11.2019 № 180н, исключение составляют пока только микропредприятия.

Помимо ПБУ 5 упраздняется и методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Основным посылом нового федерального стандарта является изменение отношения к материальным запасам сроком использования более 12 месяцев, теперь все материалы, которые используются более года, должны относиться к внеоборотным активам, то есть к основным средствам.

На данный момент существует множество спорных моментов по учету запасов по новому стандарту, но четкие изменения в 1С коснулись пока лишь учета спецодежды и СИЗ сотрудников и рабочих.

Как учитывались средства индивидуальной защиты в 1С до 2021 ?

До 2021 года в 1С Бухгалтерии средства индивидуальной защиты сроком использования более 12 месяцев считались материальными запасами и могли учитываться в бухгалтерском учете во время всего срока использования. Могли амортизироваться линейным способом, ежемесячно перенося свою стоимость в производство, а также была возможность списания в БУ сразу при передачи в эксплуатацию, что закреплялось учетной политикой предприятия.

Для выбора варианта гашения и срока носки СИЗ использовалась настройка Назначение использования в документе Передача материалов в эксплуатацию, в которой можно было выбрать вариант гашения стоимости СИЗ и период использования, по завершению которого спецодежда списывалась из бухгалтерского, налогового и забалансового учета. Так же была возможность учитывать средства индивидуальной защиты в бухгалтерском и налоговом учете по разному.

Как учитывать средства индивидуальной защиты по новому в 1С?

С 2021 года все средства индивидуальной защиты в составе запасов должны списываться сразу при передачи в эксплуатацию, для этого разработчики отключили возможность настройки Назначение использование, осталась лишь возможность указать способ отражения затрат для выдаваемых СИЗ работникам, но больше нельзя указать период эксплуатации и вариант списания в производство.

Пока разработчики оставили возможность ручного учета спецодежды работников за балансом, но без учета периодов носки и возможности автоматического списания по окончанию периода использования, в будущем планируется полный отказ от документа Передача товаров в эксплуатацию и использование для этих целей документа Требование-накладная (Расход материалов).

Что делать с остатками СИЗ на начало 2021 ?

Спецодежду из эксплуатации необходимо списать в январе 2021 г. Для расширенного учета средств индивидуальной защиты можно использовать отраслевые решения.

Обязательная маркировка спецодежды: последние новости на 2021

Год принес предпринимателям немало сложностей и старт цифровой маркировки входит в этот список. Как следствие, спецодежда подлежит обязательной маркировке частично. Запущенная на небольших товарных группах инициатива разрослась и внедряется в новых товарных категориях.

Отдельного законодательного акта на спецодежду нет. Но ряд номенклатур попали под требования закона о маркировке. Поэтому компаниям, работающим на рынке СИЗ, нужно тщательно разобраться, что из ассортимента снабдить цифровым кодом, а что продавать без изменений.

Такой подход дает много неудобств, так как для отдельных групп рабочей одежды будет отличаться учет, складские процессы, и появятся частности.

Какую рабочую одежду надо маркировать

Спецодежде нужна ли маркировка? Давайте разберемся. В апреле 2018 года было выпущено распоряжение правительства № 792-р, в нем указан список изделий, на которые наносятся специальные средства идентификации. Рабочую одежду документ упоминает только раз, под номенклатурным кодом ОКПД 14.11.10.

Но в этом же законодательном акте упоминается обувь. Под нововведение попадает вся обувная отрасль, в том числе и специальная обувь.

| Товарная группа | Коды по ОКПД-2 | Коды по ТН ВЭД ЕАЭС |

|---|---|---|

| Одежда | 14.11.10 | 4203 10 000 |

| Обувь | 15.20.11, 15.20.12 15.20.13, 15.20.14 15.20.21, 15.20.29 15.20.31, 15.20.32 32.30.12 | 6401, 6402 6403, 6404 6405 |

Какая спецодежда и рабочая обувь попадает под действие акта № 792-р:

- одежда из натуральной кожи,

- одежда из композиционной кожи,

- любая спецобувь.

Подлежит ли спецодежда обязательной маркировке? Рабочей одежде из ткани маркировка в 2021 году нужна не полностью. Если производите или продаете СИЗ или рабочую форму, обратите внимание на номенклатурные коды продукции. Если ОКПД совпадает, организуйте маркировку до срока запрета на оборот без Data Matrix.

Сроки маркировки специальной одежды и обуви

Обязательная маркировка спецодежды в системе Честный ЗНАК «Честный Знак» проходит поэтапно и не вся рабочая одежда подлежит обязательной маркировке. Чтобы не допустить нарушения законодательства, следите за тем, какие запреты вступают в силу.

Сроки маркировки спецодежды:

Этап 1. Запрет производства, импорта и продажи оптом и в розницу. Старт передачи сведений оператору маркировки:

- спецобувь с 1 июля 2020 года;

- спецодежда с 1 января 2021 года.

Этап 2. Окончание регистрации остатков, обязательная маркировка и ввод в оборот товаров:

После указанных дат, вся рабочая одежда и обувь снабжается штрихкодом DataMatrix, а сведения о производстве, покупке или продаже передаются в систему «Честный Знак». Независимо от роли компании в цепочке поставок придется организовать маркировку спецодежды в системе «Честный Знак» и работу со средствами идентификации.

Как начать маркировать спецодежду и спецобувь

Для начала определимся, кто наносит маркировку на СИЗ и рабочую форму. Если речь идет о товарных остатках — маркировать придется самим. Для остальной специальной одежды и обуви выпуск и нанесение средств идентификации — обязанность производителя и импортера. Маркировка спецодежды на предприятии, закупившем партию для собственных нужд, не потребуется.

Чтобы начать работать с маркировкой нужно:

- Всем участникам оборота:

- Получить криптоподпись (УКЭП для маркировки) и зарегистрируйтесь на сайте «Честный Знак».

- Подключится к электронному документообороту или остаться на бесплатной ЭДО Лайт.

- Приобретите сканер двумерных кодов или настройте его под новые требования.

- С помощью программистов модернизируйте свою товароучетную систему или подключитесь к GetMark.

- Розничным магазинам:

Обновите онлайн-кассу или купите новую и поручите оператору фискальных данных отправлять информацию оператору маркировки.

Создание личного кабинета пошагово описано в отдельном обзоре «Регистрация в Честном ЗНАКе». Взаимодействие с «Честный Знак» понадобится всем участникам оборота, без этого невозможно работать с контрагентами.

Выпуск кодов маркировки для рабочей одежды оплачивается, так что не забывайте пополнять счета в системе «Честный Знак». Как только товары внесены и остатки промаркированы, начинайте работать.

Чтобы упростить процессы, подключите программное обеспечение ГетМарк. Наше решение совмещает и автоматизирует работу с маркировкой и учет товаров. Обмен информацией с «Честный Знак» происходит автоматически за счет полной интеграции.

Кроме того, не потребуется закупка 2D сканера и ТСД, их заменит смартфон с установленным приложением ГетМарк, кстати, бесплатным. ГетМарк работает не только с маркировкой, но и с товарами, заказами покупателей и заявками у поставщиков. Интерфейс прост и в нем легко разобраться.

Что такое цифровая маркировка товаров и зачем она нужна

Зачем спецодежде нужна маркировка? Начнём со средств идентификации. Маркировка Data Matrix — это двумерный цифровой код. Он наносится на изделие и обеспечивает прослеживаемость конкретной единицы товара с момента выпуска до продажи конечному покупателю.

На каждом этапе оборота товар со штрихкодом сканируется и сведения передаются в систему «Честный Знак». Сам «Честный Знак» помимо регистрации движения продукции собирает Национальный каталог маркированных товаров, в котором хранится информация и описания продукции.

Изначальная цель маркировки рабочей одежды — борьба государства с контрафактом и обеление рынка. Прозрачность товарооборота снизит объем серой торговли и увеличит собираемость налогов. Выиграют от этого и потребители. Несущие опасность для здоровья товары не попадут на прилавок, а об обнаруженной подделке или контрафакте легко сообщить в приложении «Честный Знак».

Для участников оборота спецодежды новый порядок несет сложности и дополнительные издержки. Но в долгосрочной перспективе система нужна и для предпринимателей: оздоровление рынка, честная конкуренция и закрытие нелегальных точек.

Кроме того, собранная статистика о движении подлежащей маркировке спецодежды пригодится для оптимизации производственных циклов, складских запасов и логистических цепочек, что даст экономическую выгоду участникам рынка.

Настройка списания спецодежды

Теперь немного об особенностях справочника «Назначение использования» спецодежды в 1С 8.3. В нашем примере мы оприходовали одним документом поступления две позиции номенклатуры: «Комбинезон рабочий» и «Рукавицы». Эти элементы отличаются сроком полезного использования. Комбинезон предполагается эксплуатировать в течение года, а рукавицы выдаются на 3 месяца.

Чтобы правильно учесть затраты во всех видах учета, как в БУ, так и в НУ, создадим для них разные объекты справочника «Назначение использования» с разными наименованиями. Для комбинезона в нашем примере выберем линейный способ погашения стоимости:

а для рукавиц – «Погашать стоимость при передаче в эксплуатацию»:

Получите понятные самоучители по 1С бесплатно:

Сформируем один документ «Передача материалов в эксплуатацию» для комбинезона и аналогичный — для рукавиц. Сравним проводки.

Что видим? Есть отличие, оно заключается в том, что для комбинезона в проводке по дебету 25 счета и кредиту 10.11.1 стоимость в бухгалтерском учете равна нулю. Зато в налоговом учете и по дебету, и по кредиту фигурируют суммы временных разниц (ВР).

В дальнейшем временные разницы будут уменьшаться до полного списания (за все 12 месяцев спишутся в ноль, тоже автоматически). Ежемесячное списание стоимости спецодежды выполняется аналогично начислению амортизации регламентной операцией «Погашение стоимости спецодежды и спецоснастки» при закрытии месяца.

Важно помнить, что погашение начинается в месяце, следующем за месяцем оприходования. В нашем примере для комбинезона погашение начнется в марте:

Стоимость рукавиц спишется сразу в феврале согласно выбранному способу:

Оформление списания в бухучете по причине порчи

Сюда же относятся случаи хищения и утери спецодежды. Операция отображается проводками Дт 94 Кт 10. Если удалось выявить виновника, стоимость СИЗ может вычитаться из его заработной платы. В бухгалтерском учете производится начисление задолженности операцией Дт 73 Кт 94, которая потом закрывается перечислениями от работника в кассу или на расчетный счет компании (проводки Дт 70, 50, 51 Кт 73). Если установить виновника не удалось, стоимость пришедшей в негодность спецодежды относят на прочие расходы и оформляют операцией Дт 91–2 Кт 94.

Дополнение к конфигурациям

- 1С:Бухгалтерия для Казахстана

- 1С-Рейтинг: Бухгалтерия государственного предприятия

- 1С-Рейтинг: Бухгалтерия организации здравоохранения для Казахстана

- 1С-Рейтинг: Бухгалтерия учебного заведения для Казахстана

- 1С-Рейтинг: Бухгалтерия недропользователей

- 1С-Рейтинг: Общепит для Казахстана

- 1С-Рейтинг: Элеватор

- 1С:Бухгалтерия сельскохозяйственного предприятия для Казахстана

В состав программных продуктов «1С-Рейтинг: Учет спецодежды и инвентаря» не входит платформа и дополнительные лицензии на платформу «1С:Предприятие 8».

Для использования программных продуктов «1С-Рейтинг: Учет спецодежды и инвентаря» конечными пользователями в обязательном порядке должна быть приобретена основная поставка программного продукта, включающего типовую конфигурацию «Бухгалтерия для Казахстана», а также требуемое количество дополнительных лицензий на использование платформы «1С:Предприятие 8».

| Наименование | Цена, тенге |

|---|---|

| 1С-Рейтинг: Учет спецодежды и инвентаря. (Электронная поставка) | 60 000 |

| 1С-Рейтинг: Учет спецодежды и инвентаря | 70 000 |

| 1С-Рейтинг: Учет спецодежды и инвентаря (USB) | 85 000 |

| 1С-Рейтинг: Учет спецодежды и инвентаря. Технологическая поддержка на 6 месяцев | 25 000 |

| 1С-Рейтинг: Учет спецодежды и инвентаря. Технологическая поддержка на 9 месяцев | 35 000 |

| 1С-Рейтинг: Учет спецодежды и инвентаря. Технологическая поддержка на 12 месяцев | 45 000 |

* Цены указаны без учета стоимости платформы и лицензий на платформу «1С:Предприятие 8».

С ценами на типовые конфигурации и дополнительные лицензии на платформу «1С:Предприятие 8» можно ознакомиться по ссылке.