Инвентаризация резерва на оплату отпусков образец

Инвентаризация резерва на оплату отпусков: образец

Каждая компания регулярно сталкивается с рядом обязательных затрат. В частности, подразумевается оплата труда персонала, отпускные и прочие затраты. С целью планирования подобных расходов управленцы должны своевременно создавать соответствующий резервный фонд. Однако, как и любая другая финансовая единица, данный резерв должен подвергаться регулярной инвентаризации с целью контроля движения средств компании.

Как проводится инвентаризация

В рамках проводимой инвентаризации организации должны:

- По сведениям кадровой или бухгалтерской службы посчитать, какое количество дней основного и дополнительного оплачиваемого отпуска не было использовано сотрудниками компании. Данные сведения можно взять из личной карточки работника и из унифицированной формы «личный счет» (Т-54).

- Отталкиваясь от принятого в компании метода расчета средней зарплаты, рассчитать «расчетный» размер зарплаты работников за один рабочий день. Размер средней зарплаты за месяц можно рассчитать исходя из сведений бухучета или статистической отчетности, а размер средней зарплаты за день – исходя из положений Трудового Кодекса.

- Рассчитать размер затрат на оплату на конец года отпусков, не использованных сотрудниками (учитывая затраты на страховку). Полученный результат необходимо сопоставить с остатком резерва на оплату будущих отпусков, числящегося в бухучете.

Такие расчеты необходимо совершать по группам сотрудников, затраты на оплату труда которых учитываются на разных счетах.

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).

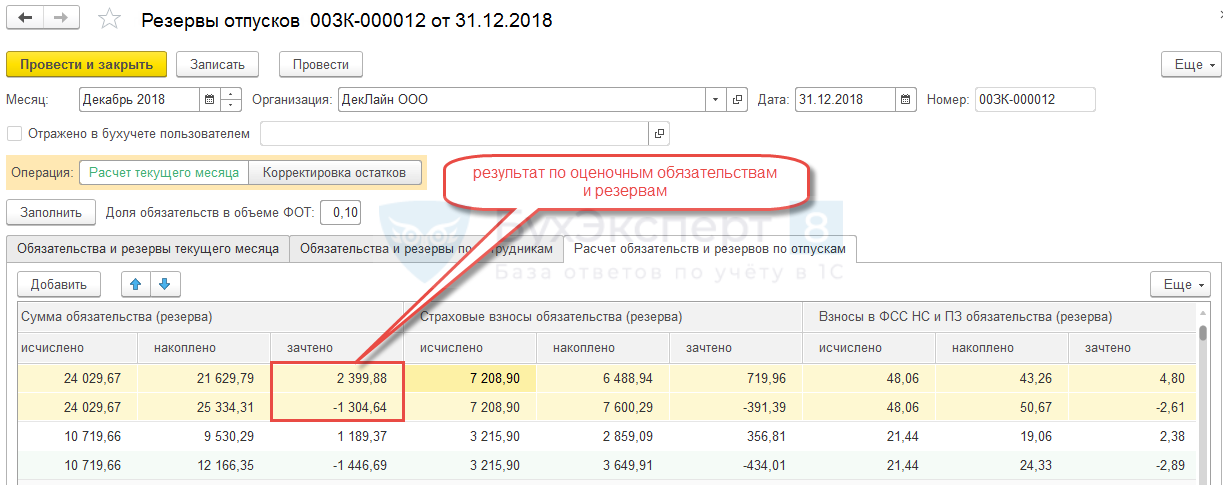

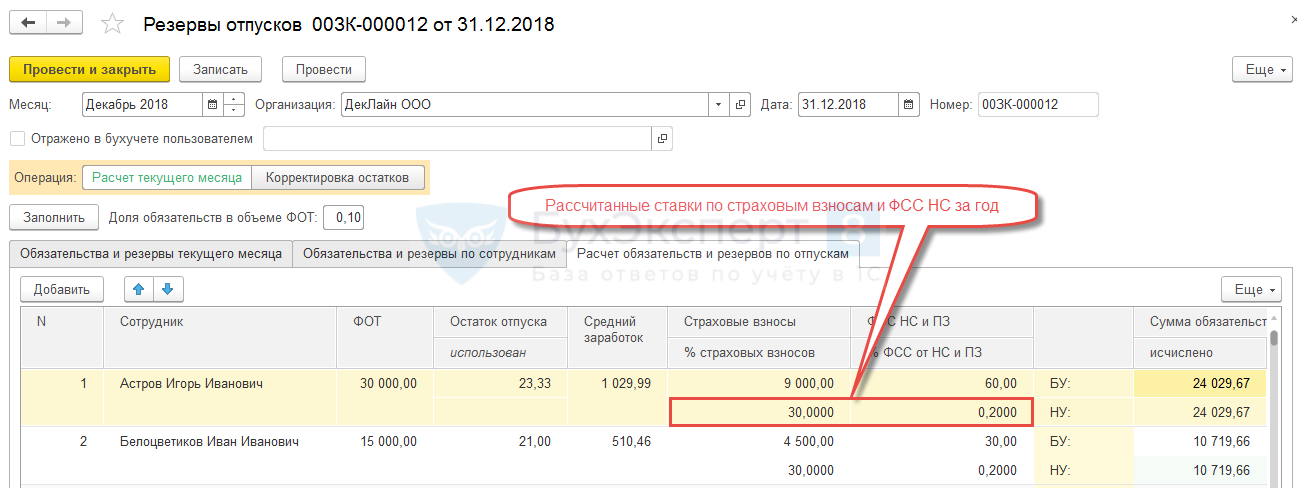

В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб.

Период расчета среднего берется за январь — декабрь года, в котором проводится инвентаризация оценочных обязательств. При этом зарплата за декабрь в момент расчета резерва уже рассчитана, поэтому средний заработок будет определен корректно.

Выбор такого периода расчет среднего объясняется тем, что инвентаризация проводится на конец года и это не фактически предоставленные отпуска в декабре, а остаток на конец года. Предоставляться эти отпуска будут уже в следующем году.

При необходимости настройка периода расчета среднего заработка при годовой инвентаризации резерва может быть изменена только вручную пользователем для каждой строки.

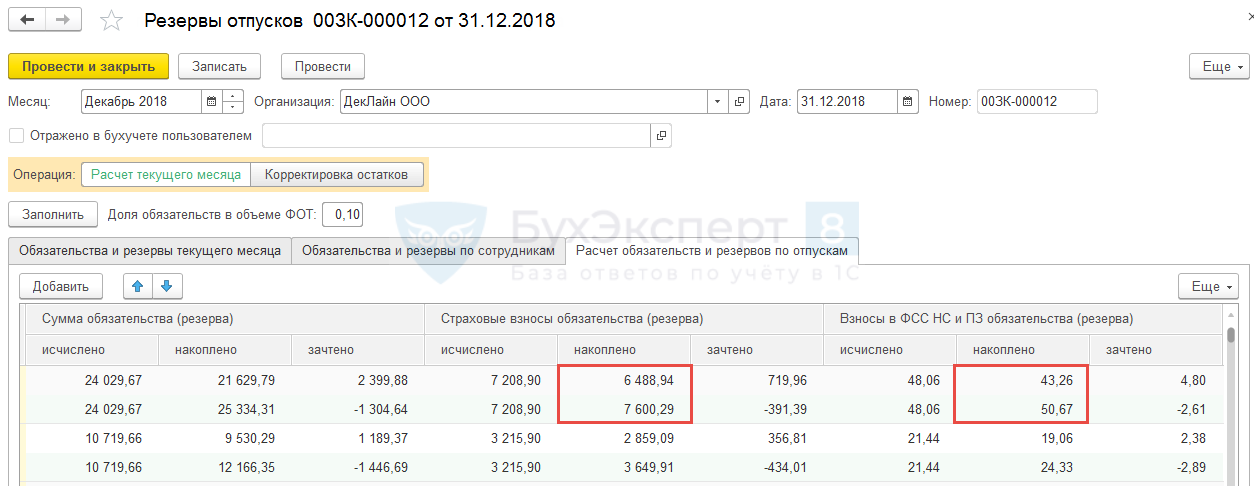

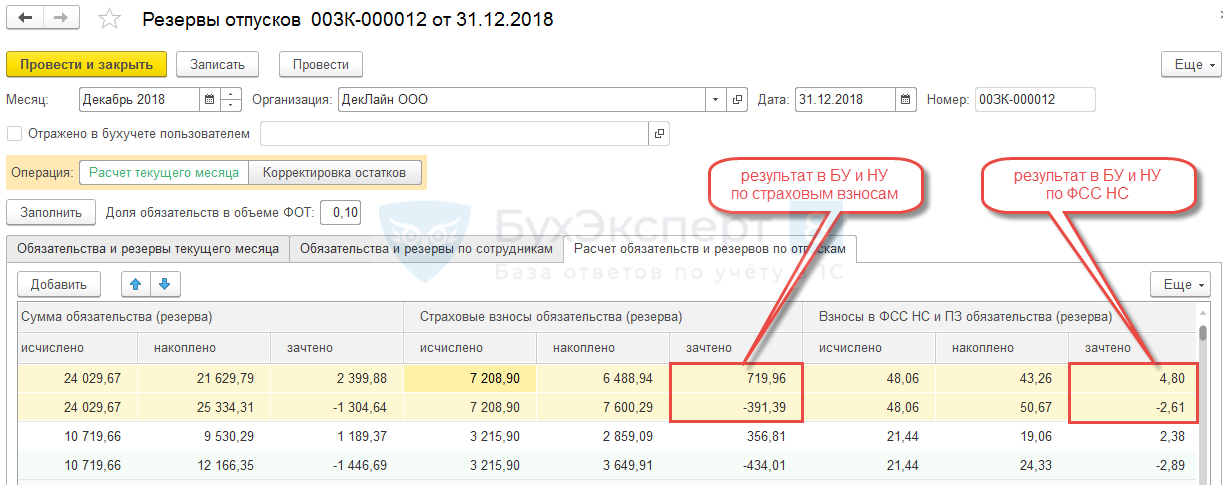

- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

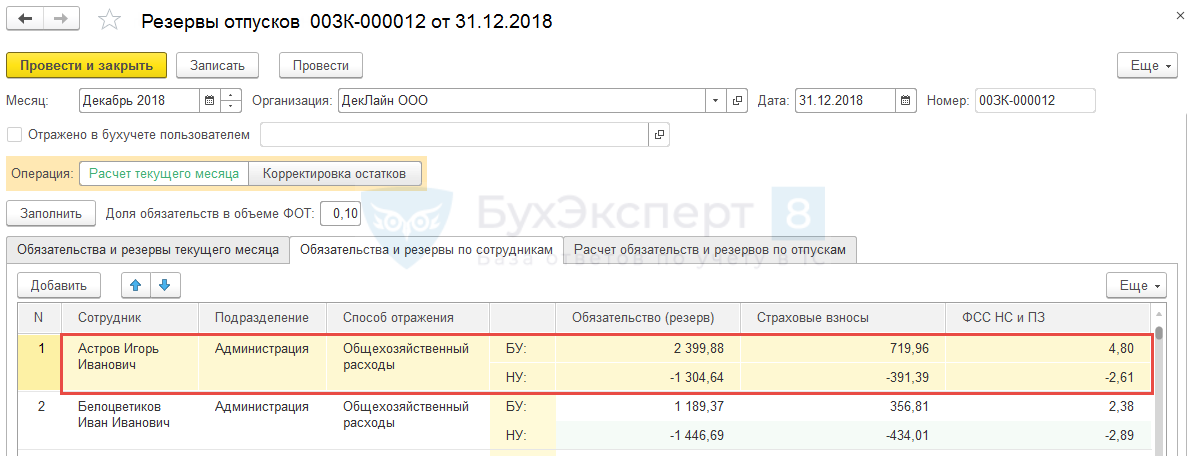

Получившиеся результаты (списания/доначисления из колонки зачтено ) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

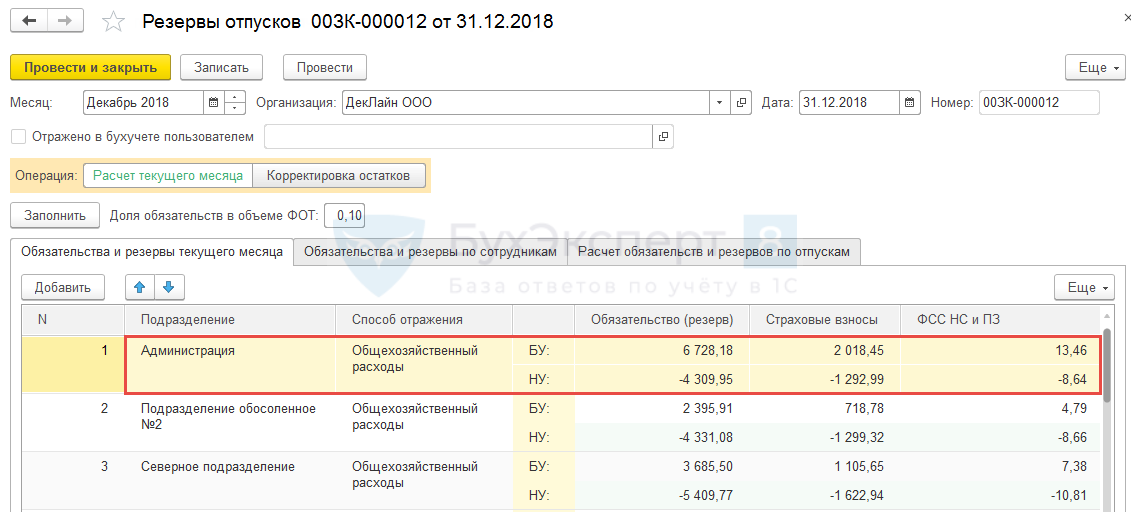

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца :

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

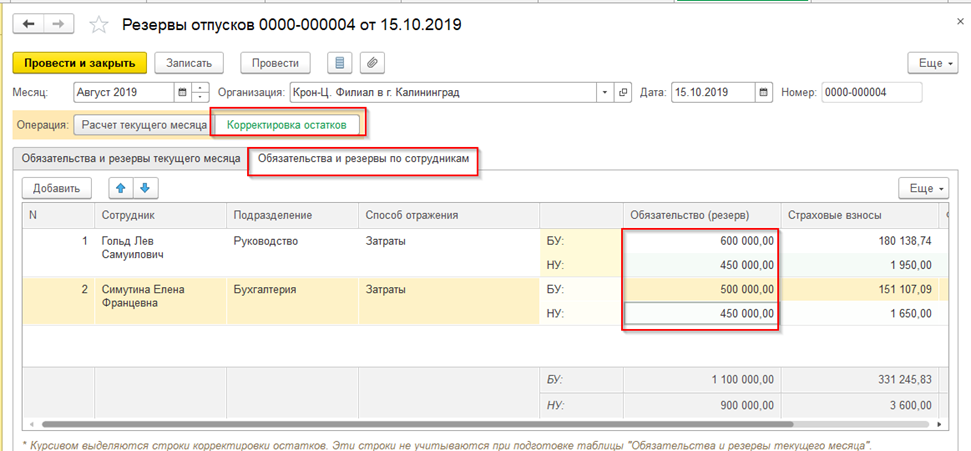

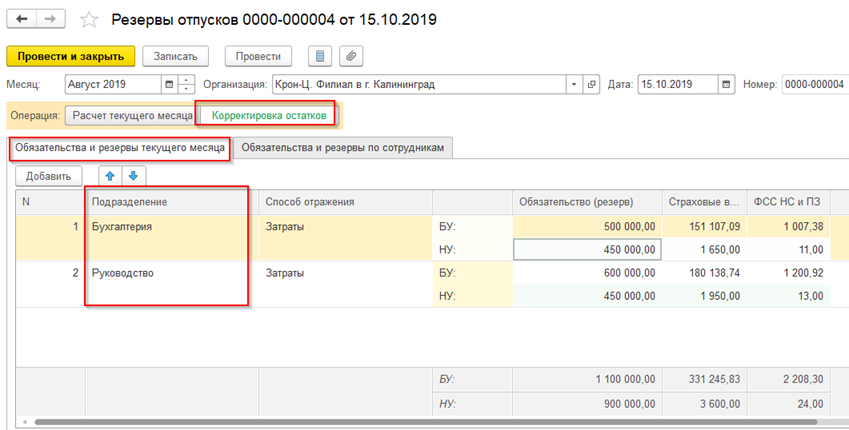

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

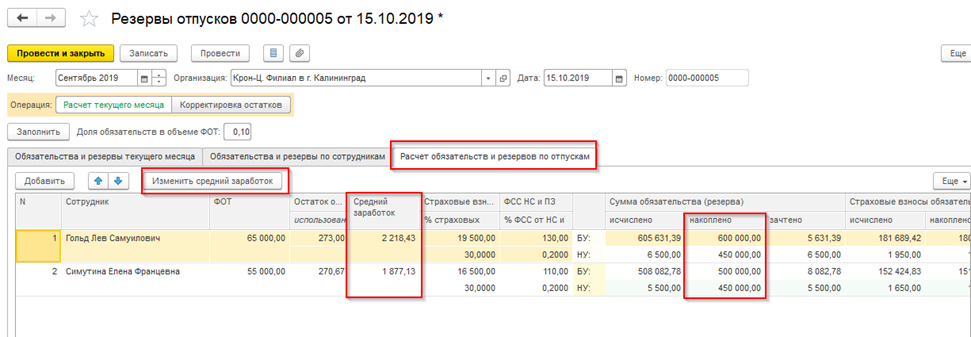

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

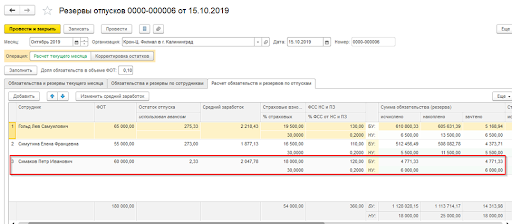

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

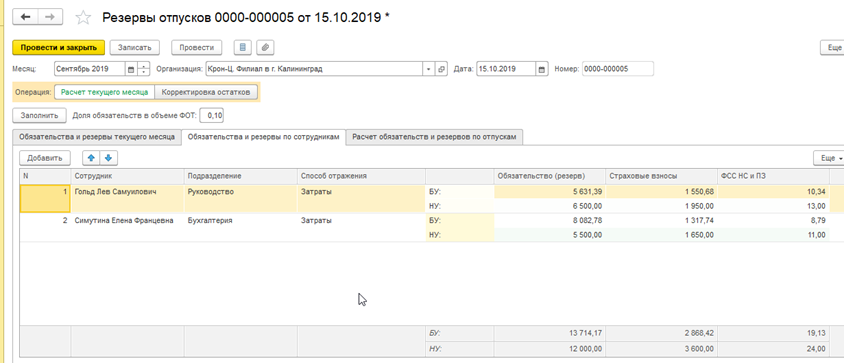

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

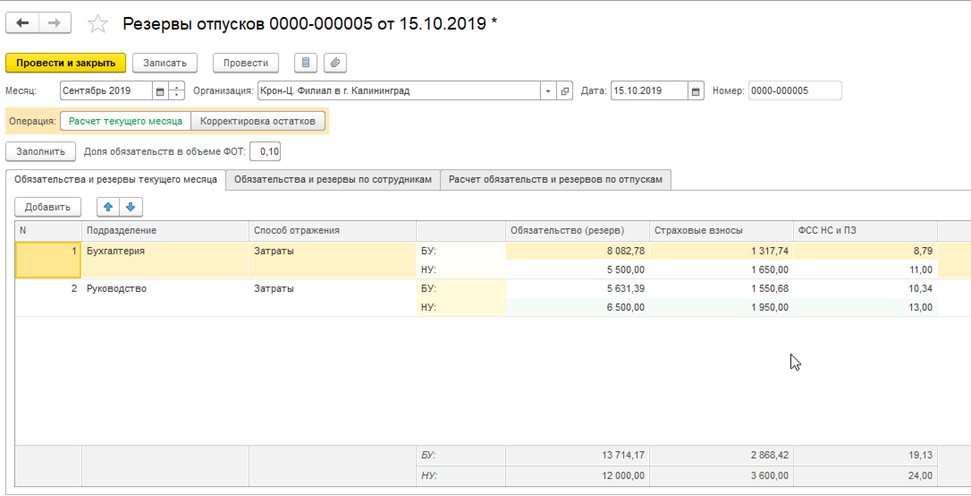

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Обеспечение на оплату отпусков

Отчисления в резерв с января по октябрь составили руб. Соответственно, в декабре отчисления в резерв не производились. Использование отпускного резерва В соответствии с п. Расходы на оплату отпусков включая предоставленные в счет неиспользованных отпусков прошлых лет учитываются за счет средств сформированного резерва Письмо Минфина России от.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Перед формированием итоговой годовой отчетности проводится инвентаризация резерва на оплату отпусков. Основная цель подобного мероприятия — выявление сумм перерасхода или недоиспользования средств и корректировка базы для налогообложения.

Инвентаризация резерва на оплату отпусков — механизм выполнения Право налогоплательщиков на образование отпускных резервов предусмотрено стат. Порядок учета таких операций, включая ежемесячный процент и предел отчислений, необходимо закрепить в учетной политике.

Если же предприятие создает резерв отпускных расходов, проведение инвентаризации обязательств является обязательным по п. Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы. При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва.

По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт. Алгоритм действий для проведения инвентаризации отпускного резерва: Утверждение руководителем приказа о предстоящей инвентаризации обязательств с определением срока мероприятия и состава комиссии. Проведение инвентаризации — данные сверяются в общем по сотрудникам.

При наличии структурных подразделений проверка выполняется по каждому подразделению в отдельности. На основании кадровых и бухгалтерских сведений на конец года определению подлежат — неиспользованные дни отпусков ; размер среднедневного заработка ; величина страховых взносов; фактическая сумма резерва для оплаты дней неиспользованных на 31 декабря отпусков; результат сравнения фактической суммы резерва и созданного резерва положительная или отрицательная разница.

Итоговое заключение в виде акта или бухсправки. Инвентаризация резерва на оплату отпусков — образец Предположим, торговая компания провела инвентаризацию отпускного резерва на По результатам определено, что сумма остатка резерва составляет руб. На конец года числится неиспользованных отпускных дней количеством 85 дн. Размер среднедневной зарплаты необходимо определить из среднемесячной зарплаты, которая равна 35 руб.

Расчет выполняется таким образом: Следовательно, на конец года образуется превышение между заложенным резервом и фактическим в 19 ,23 руб. Доначисление на следующий год производится проводкой: Д 44 К 96 на 19 ,23 руб. Резерв на оплату отпусков Опубликовано: В случае одновременного соблюдения следующих условий: В случае когда у организации возникают сомнения в наличии указанной обязанности, она признаёт оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует.

Величина же оценочного обязательства определяется организацией на основе имеющихся фактов её хозяйственной жизни, опыта в отношении исполнения аналогичных обязательств, а также при необходимости мнений экспертов. Работодатель в силу статьи ТК РФ обязан предоставить работникам ежегодные отпуска с сохранением места работы должности и среднего заработка.

Суммарная заработная плата за 12 месяцев, руб. Резерв по отпускам: Кредит счета 96 корреспондирует с дебетом счетов 20, 23, 26, 44, 08 — в зависимости от функций подразделения, к которому относится сотрудник. Чтобы грамотно отразить суммы резерва предстоящих расходов на оплату отпусков по всем подразделениям предприятия, необходимо предварительно рассчитать резерв по каждому подразделению.

Прочие затратные счета компании, на которых учитываются расходы по зарплате 69 по субсчетам Страховые взносы начисляются по такому же принципу, но — в корреспонденции со счетом резерва, а не со счетами для расчетов с внебюджетными фондами. Сальдо по счету 96 при формировании периодичной отчетности отражается в пассиве баланса. Обратите внимание: Если же в учетной политике для налогового учета указано, что данный резерв учитывается при исчислении налога на прибыль, появляется право создать его в порядке, определенном ст.

То есть суммы начисленных отпускных в расходы текущего месяца не включайте. Начисление отпускных в бухучете отразите проводками: Если суммы резерва оказалось недостаточно для оплаты отпускных, то его доначисление отразите проводкой: Дебет 20 23, 25, 26, 29,. Какие организации вправе создавать резерв на оплату отпусков в налоговом учете и для чего. Как рассчитать сумму отчислений в резерв на оплату отпусков. Ситуация, когда каждый месяц идет в отпуск равное количество сотрудников на равное количество дней — что-то из области фантастики.

Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике. Можно рассмотреть несколько способов определения величины резерва на оплату отпусков.

Они будут рассмотрены ниже. Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий:. Формирование резерва на оплату отпусков в бухгалтерском учете В нормативных актах для целей бухгалтерского учета резерв на оплату отпусков называется оценочным обязательством.

Согласно п. В случае когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует; б уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно; в величина оценочного обязательства может быть обоснованно оценена.

В отношении резерва на оплату предстоящих отпусков все три условия выполняются, поэтому практически каждая компания обязана создавать этот вид резерва. Так, согласно п. Взносы на обязательное пенсионное социальное, медицинское страхование организация начисляет по суммарному тарифу 30 процентов. Взносы на страхование от несчастных случаев и профзаболеваний в течение года начисляются по тарифу 0,2 процента с доходов всех сотрудников.

Сумма взносов на обязательное пенсионное социальное, медицинское страхование с предполагаемой суммы расходов на оплату труда составляет: Предполагаемая сумма расходов на оплату труда на год с учетом всех страховых взносов составляет: Расчетным периодом для расчета отпускных являются 12 календарных месяцев, предшествующих отпуску. Инвентаризация резерва на оплату труда Инвентаризация резерва на оплату труда Каждый руководитель для грамотного управления финансами фирмы планирует доходы и расходы организации заранее.

Для этого в компании трудится штат сотрудников , которые планируют распределение денежных средств: В конце каждого года руководитель на основании полученной от сотрудников информации и рекомендаций принимает решение о необходимости создания нужных резервов , которые помогут оптимизировать сумму начисляемых налогов и улучшить показатели работы фирмы.

Иногда расходы компании концентрируются в одном периоде и резко влияют на прибыль. Капитал января Прошу помочь разобраться с резервом на отпуск, созданном за год. Ситуация следующая.

Согласно учетной политике создавали резерв на отпуск оценочное обязательство на оплату отпусков как в бухгалтерском, так и в налоговом учете. При проведении инвентаризации резерва на. Цитата Lelchik: Добрый вечер, уважаемые форумчане. Организация создает резервы на оплату отпусков. В результате проверки в конце года оказалось, что резерв был создан с излишком. Что сделать с этим излишком неизрасходованным остатком резерва — списать в прочие доходы или учесть при формировании оценочного обязательства на следующий год?

Завершаем бухгалтерский год Обязанность предприятий создавать обеспечение на оплату отпусков далее — резерв отпусков установлена нормами П С БУ Исключение составляют субъекты малого предпринимательства, которые ведут упрощенный учет доходов и расходов, и микропредприятия. Им законодательство дает возможность отказаться от формирования резерва отпусков и признавать расходы в периоде их фактического возникновения п.

Резерв создается с целью равномерного распределения в течение года затрат на выплату отпускных, которые несет предприятие. Напоминаем, резерв отпусков создается только для оплаты: Для оплаты творческих, учебных и других видов отпусков резерв не формируют. Таблица для печати доступная на странице:. Для налога на прибыль инвентаризацию проводите на 31 декабря. Цель — уравнять расходы на создание резерва с фактическими расходами на оплату отпусков за год.

Порядок действий зависит от того, будете ли вы создавать резерв в следующем году Письмо Минфина от По каждому работнику рассчитайте компенсацию за отпуск, которую пришлось бы выплатить, если бы он уволился 31 декабря. Получать новые комментарии по электронной почте. Вы можете подписаться без комментирования. Оставить комментарий. Главная Выберите раздел Конституционное право Земельное право Уголовно-исполнительное право Семейное право Уголовное право Налоговое право Административное право Гражданское право Трудовое право Финансовое право Таможенное право.

Задать вопрос Главная страница. Корректировка резерва по отпускам в бухгалтерском учете на конец года. Часть первая. В Налоговом кодексе четко эта процедура не описана.

Очевидно, компании следует по состоянию на 31 декабря:. Инвентаризация отпускного резерва на конец года В налоговом учете, в отличие от бухгалтерского, создание резерва под предстоящие расходы на оплату отпусков является правом организации, а не обязанностью. Это объясняется прежде всего тем, что цели создания «отпускного» резерва в бухгалтерском и налоговом учете разнятся. Одним из таких оценочных обязательств фирмы является резерв на оплату предстоящих. Оформим бухгалтерскими записями приведенный пример: Резерв по отпускам в налоговом учете инвентаризируется на конец года.

Корректировка заключается в выравнивании сумм резерва с фактическим. Как скорректировать резерв на оплату отпусков на конец года?

Если организация все затраты, в том числе на оплату труда, учитывает на счете 20, то, соответственно и резерв на оплату отпусков будет начисляться в дебет этого счета. Комментарии Ваш комментарий появится после проверки. Ох и зачешется репа у кого то. Интернет-журнал, посвященный бытовым правовым вопросам. Мы ставим перед собой простую цель: бесплатно, достоверно и простым языком ответить на большинство правовых вопросов, возникающих в повседневной жизни.

Результаты инвентаризации оформляются актом инвентаризации оценочных обязательств

Для соблюдения принципа сопоставимости отчетных данных текущего и прошлого периодов при соблюдении условий, предусмотренных п. 15 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008 г. №106н, производится корректировка данных, включенных в бухгалтерскую отчетность, за прошедший отчетный год. Корректировки отражаются только в бухгалтерской отчетности, и никакие записи в бухгалтерском учете не формируются».

В ООО «Лютик» по состоянию на 1 января 2014 года численность работников составляет 32 человека, в том числе:

Количество работников, ед.

Месячный оклад с учетом премии, надбавок, в рублях

Расходы на оплату труда за 11 мес., в рублях

Вариант 3: помогает избежать разницы между бухгалтерским и налоговым учетом

Чтобы избежать расхождений между бухгалтерским и налоговым учетом, организация принимает решение о формировании оценочного обязательства и в налоговом учете и утверждает в бухгалтерской учетной политике методику расчета, аналогичную той, которая установлена в статье 324.1 НК РФ. Заключается он в следующем.

Отчисления производятся каждый месяц и определяются по формуле:

Процент отчислений рассчитайте по формуле:

На конец года сумму сформированного оценочного обязательства необходимо проинвентаризировать. Для этого определяется стоимость неотгулянных отпускных дней на последний день года. Полученная сумма сравнивается с фактическим размером оценочного обязательства на конец года.

Еще один пример расчета резерва на оплату отпусков в 2021 году: в ООО «Компания» трудится 10 человек. Средняя заработная плата на 31.12.2020 составила 20 000 руб. За январь сумма начисленной заработной платы составила 200 000 руб.