Расчет заработка за время командировки по среднедневному

Как правильно оплачивать служебные командировки в 2021 году

- Что следует понимать под служебной командировкой и какими документами ее оформить

- Как оплачиваются дни командировки и что для этого необходимо знать

- Как правильно сделать расчет среднедневного заработка

- Включаются ли в расчет среднедневной зарплаты премии и другие начисления

- Пример оплаты командировки в 2021 году.

Если вы бухгалтер — данная статья поможет вам разобраться в вопросе оплаты командировки работника с учетом последних законодательных изменений.

В декабря 2020 года Правительством внесены изменения в Порядок расчета средней заработной платы, утвержденного постановлением КМУ от 08.02.1995 г. № 100 (далее — Порядок № 100).

Если вы работник, находящийся в командировке, — сможете узнать как оплачиваются дни вашей работы за пределами компании.

Что такое служебная командировка

Согласно Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина №59 от 13.03.1998 г. (Далее — Инструкция №59) служебная командировка — это поездка работника в другой населенный пункт на какой-то определенный срок для выполнения рабочих задач.

Какие документы необходимы для оформления командировки

Командировка считается служебной при наличии документов, подтверждающих ее связь с основной деятельностью предприятия.

Основные документы, необходимые для оформления служебной командировки:

- приказ о командировке работника

- смета расходов

- отчет работника о выполненных рабочих задачах

- авансовый отчет (по форме, утвержденной Приказом Минфина №350 от 10.03.2016 г.) с документами, подтверждающими расходы работника в командировке.

Что необходимо знать для расчета оплаты дней командировки

Часто на практике бухгалтер рассчитывает оплату дней командировки работника по дневной зарплате, так же, как и оплату других дней работы на предприятии. В этом вроде есть смысл, ведь рабочие дни действительно отработаны, хотя и вне основного места работы.

На самом деле, чтобы правильно оплатить работнику дни командировки, следует сравнить две величины и выбрать из них большую

- Дневная заработная плата

- Среднедневная заработная плата.

Норма оплаты дней командировки в размере не ниже среднедневной заработной платы прописана в ст. 121 Кодекса Законов о Труде.

Дневную заработную плату рассчитываем, исходя из заработной платы, предусмотренной трудовым (коллективным) договором. Это обычная зарплата за рабочий день, которую получил работник, не находясь в командировке.

Среднедневная заработная плата рассчитывается немного сложнее.

Как правильно сделать расчет среднего заработка

Формула расчета среднедневной заработной платы проста:

Однако есть некоторые нюансы в этом простом, на первый взгляд, расчете.

При расчете средней заработной платы учитываются все суммы начисленной заработной платы в соответствии с законодательством и условиями трудового (коллективного) договора, кроме следующих:

- 17 видов выплат, утвержденных пунктом 4 Порядка №100

- оплата ежегодного и дополнительного отпусков, командировки, пособие по временной нетрудоспособности и другие выплаты, рассчитанные по среднедневной зарплате.

Вот здесь на практике также довольно часто возникают ошибки. Если больничные и отпускные просто не включаем в расчет, то с оплатой дней командировки анализируем. Рассчитывали по дневной зарплате — включаем в расчет, по среднедневной — нет.

Включаются ли в расчет среднедневной зарплаты премии

Да премии включаются в расчет среднего заработка. Проще всего с премиями «месяц в месяц», когда премия за текущий месяц в этом месяце и выплачивается. В таком случае премии включаются в расчет среднедневной зарплаты в полном своем объеме.

Осторожным бухгалтеру нужно быть с премиями и другими выплатами, которые начисляются за два месяца и более длительный период. Изменения Порядка №100 коснулись механизма их учета при расчете среднедневной заработной платы, более того — в корне его изменили.

При расчете среднего заработка премии (выплаты) за 2-12 месяцев учитываются в части, соответствующей количеству отработанных рабочих дней расчетного периода (месяца), за который такие премии и другие выплаты начислены. То есть в расчет среднедневной зарплаты следует включать распределенные суммы премий именно за те месяцы, которые вошли в расчетный период.

Более подробно оплату командировки в 2021 году можно рассмотреть на примере.

Пример оплаты командировки в 2021 году

Предположим, что работник в апреле 2021 года отработал все рабочие дни (22), но 5 из них был в командировке.

Должностной оклад работника в феврале-апреле 2021 составляет 10 000 грн.

в марте работнику начислена премия за 1-й квартал 2021 в сумме 7500 грн. Расчетный период для расчета среднего заработка — предварительные перед командировкой 2 месяца, то есть февраль-март 2021 года. За эти месяцы работник выполнил месячную норму труда и ему начислили зарплату в соответствии с должностным окладом.

Нужно рассчитать размер заработной платы работника за апрель 2021 с учетом пяти дней командировки.

Алгоритм расчета приведен ниже.

Как рассчитать командировочные онлайн

Даже если вы наизусть знаете правила, как рассчитываются командировочные, в расчетах легко допустить ошибки, за которыми могут последовать долгие споры и разбирательства. Избежать их поможет наш бесплатный сервис.

Как использовать онлайн-калькулятор командировочных в 2020 году? Для этого понадобятся 4 цифры:

- общий заработок работника за последние 12 месяцев или за фактически отработанный период;

- количество отработанных дней (рабочих, если не болел, не был в отпуске);

- продолжительность командировки;

- размер суточных, введенных работодателем.

Все цифры надо вписать в предложенные поля. И программа сама посчитает нужные суммы.

Покажем, как осуществить расчет командировочных в 2020 году с примерами. Допустим, сотрудника Иванова отправляют в служебную поездку на 10 дней. Он проработал в организации 6 месяцев (с января по июнь 2020 г). С помощью производственного календаря определяем, что это 116 дней. За этот период (по данным бухгалтерии) он получил 180 000 рублей. Суточные в организации — 100 рублей за 1 день. Вводим исходные данные.

Нажимаем на кнопку «Рассчитать» и получаем суммы, которые надо выплатить.

В программе заложен не только алгоритм, как рассчитать командировочные в 2020 году, она считает еще средний заработок и суточные. Все эти данные точные, и их можно использовать в работе.

Зарплата за время командировки: как считать

В общих чертах алгоритм расчета среднего заработка для откомандированных наемных работников расписан в ст. 139 ТК РФ:

- в базу дохода для расчета среднего заработка включаются все виды выплат в пользу наемного работника, которые предусмотрены системой оплаты труда на конкретном предприятии (п. 2 Положения из Постановления № 922);

- продолжительность расчетного периода – 12 месяцев до месяца, в котором началась служебная командировка.

Более подробно о том, как начисляется зарплата во время командировки в размере среднего заработка, говорится в ст. 139 ТК РФ и Положении, утв. Постановлением Правительства от 24.12.2007 г. № 922.

В расчете среднего не участвуют социальные выплаты и прочие, не относящиеся к оплате труда, выплаты — компенсации за питание, материальная помощь, оплата проезда, коммунальных услуг, пособия по временной нетрудоспособности, а также начисления за периоды, в которые сохранялся средний заработок (отпуска, командировки и т.п.) (п. 5 Положения из Постановления № 922).

Расчет зарплаты во время командировки производится в несколько этапов:

- определяется количество дней командировки, в течение которых за сотрудником должен быть сохранен средний заработок (за минусом выходных и нерабочих праздничных дней в период служебной поездки);

- начисляется повышенная оплата за работу в праздничные и выходные дни, если имеются основания;

- выводится среднедневной заработок откомандированного сотрудника за расчетный период – для этого учитываемые за расчетный период выплаты нужно разделить на число фактически отработанных в том же периоде дней;

- определяется средний заработок за период командировки – среднедневной заработок умножается на количество рабочих дней командировки

- зарплата за дни командировки и все другие причитающиеся за отчетный месяц выплаты суммируются, с них удерживается подоходный налог, начисляются страховые взносы, затем производится выплата денег работнику.

Рассмотрим на примерах, как рассчитать зарплату во время командировки.

Пример 1

Сотрудник отправляется в служебную поездку с 17 по 21 мая 2021 года. Дни, входящие в период поездки, по графику должны быть для откомандированного лица рабочими. Для определения среднего заработка надо взять доходную базу за период с мая 2020 г. по апрель 2021 г. Из нее исключается оплата за дни временной нетрудоспособности, отпускные, командировки. На расчетный период приходится 247 рабочих дней, но были исключаемые периоды – 5 дней больничного в феврале и 15 дней очередного отпуска в апреле. Зарплата за каждый месяц начислялась в размере 55 000 руб., за исключением февраля – в нем начисления без учета больничного составили 48 000 руб., и апреля, в котором зарплата без учета отпускных составила 25 000 руб.

Начисление зарплаты во время командировки:

- Определяется база доходов за расчетный период – 10 месяцев заработная плата начислялась в одинаковом размере по 55 000 руб., два месяца начисления производились не в полном объеме, то есть за 12 месяцев учитываемые для расчета среднего дохода сотрудника, составили

(10 мес. х 55 000 + 48 000 + 25 000) = 623 000 руб.

- Число фактически отработанных дней в расчетном периоде составило

247 – 5 – 15 = 227 дней.

- Среднедневной заработок равен:

623 000 / 227 дн. = 2744,49 руб.

- За дни пребывания в командировке средний заработок будет начислен в размере

2744,49 х 5 дн. = 13 722,45 руб.

Если средняя зарплата во время командировки оказалась значительно ниже обычного уровня, за работодателем сохраняется право компенсировать работнику потери. Но зачесть в расходах для базы по налогу на прибыль величину такой выплаты можно только при условии, что доплаты до оклада во время отпусков или командировок предусмотрены локальным актом работодателя (Письмо Минфина от 03.12.2010 № 03-03-06/1/756).

Зарплата во время командировки по новопринятым работникам, у которых нет доходов за 12 предшествующих месяцев, выплачивается исходя из среднего заработка за дни с момента трудоустройства до даты отправления в служебную поездку.

Пример 2

Работник принят на работу 18 мая 2021 года, а 1 июня 2021 года он направляется в командировку на 2 дня. За май его зарплата составила 18 421,05 руб., отработано 10 дней. Среднедневной заработок будет исчисляться за период с 18 по 31 мая и составит 1842,11 руб. (18 421,05 / 10 дн.). Сумма заработка за дни служебной поездки будет равна 3684,22 руб. (1842,11 х 2 дн.).

Когда работник вовсе не имел до начала командировки фактически начисленной зарплаты и отработанных дней, заработок ему будет начисляться из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства от 24.12.2007 г. № 922).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Если не было выплат

Вот инструкция, как рассчитать средний заработок для командировки, если у сотрудника не было выплат:

- Если зарплата не выплачивалась во время расчетного периода, но до него выплаты производились. Расчетным признается предшествующий период с перечислением денежных средств, считайте по нему.

- Зарплата не выплачивалась ни во время расчетного периода, ни до него. Считайте по фактически отработанным дням в месяц его начисления.

- У сотрудника нет выплат за расчетный период, за предшествующее время и за месяц наступления случая. Считайте по окладу: установленный работнику оклад делится на количество рабочих дней в месяце расчета.

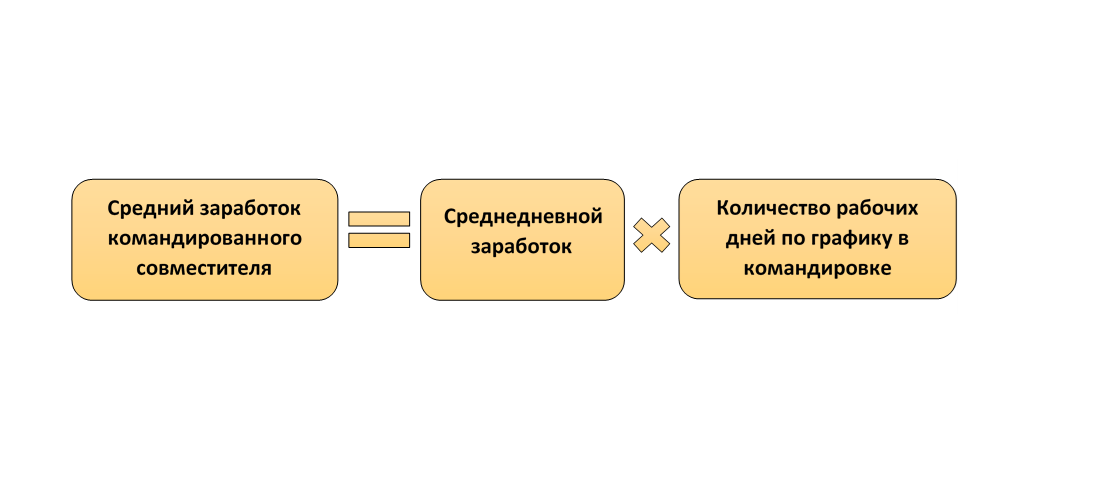

Как считать средний заработок совместителя во время командировки

Определять средний заработок для расчета командировочных совместителей следует по общим правилам с учетом требований ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922. Если поездка сотрудника инициирована обеими компаниями, то расчет проводится отдельно по каждой должности — и по основной, и по совмещаемой.

Расчет среднедневного заработка производится за 12 месяцев, предшествующих месяцу направления сотрудника в командировку по формуле:

(ФОТ ЗА 12 МЕСЯЦЕВ ДО МЕСЯЦА КОМАНДИРОВКИ ПО ДОЛЖНОСТИ СОВМЕСТИТЕЛЯ) / (КОЛИЧЕСТВО ФАКТИЧЕСКИ ОТРАБОТАННЫХ ДНЕЙ ЗА 12 МЕСЯЦЕВ ДО МЕСЯЦА КОМАНДИРОВКИ ПО СОВМЕСТИТЕЛЬСТВУ)

Чтобы определить средний заработок для расчета командировки, берутся только начисления, связанные с исполнением должностных обязанностей и предусмотренные действующей в компании системой оплаты труда. Это тарифная часть заработка, начисляемые на нее доплаты и надбавки, премии, доплаты за условия труда и иные начисления, утвержденные локальными актами компании.

В состав учитываемых выплат не включаются начисления, имеющие социальную направленность, а также сумма среднего заработка, сохраняемого ранее по различным основаниям.

Из принимаемых в знаменателе формулы дней расчетного периода исключается время освобождения от работы с оплатой и без нее: отпуска, больничные, период исполнения гособязанностей, простоев и т.д. Если имеет место переходящая командировка, расчет среднего заработка не меняется.

Пример

Если сотрудник был в командировке с 25.10.20 по 07.11.20, то есть, она переходит с одного месяца на другой, расчетным периодом будет промежуток с 01.10.19 по 30.09.20. Так как время отсутствия работника будет общим и начнется в октябре.

До сих пор вызывает споры вопрос, входят ли командировочные в расчет среднего заработка в части оплаты выходных дней в командировке. С одной стороны, они не являются частью среднего заработка и должны быть признаны в составе начислений (Решение Московского районного суда г. Санкт-Петербурга от 08.10.2018 по делу № 2-1472/2018). С другой стороны, весь период командировки — это время освобождения от основной работы, и оно исключается из расчета по п. 5 Постановления № 922 (Письмо Минтруда России от 13.08.2015 № 14-1/В-608).

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

Когда вместо среднего заработка в командировке положена повышенная оплата

Среднюю зарплату в командировке не начисляют, когда она приходится на выходной или праздничный день. В подобных обстоятельствах рассчитывают повышенную оплату труда – согласно ст. 153 ТК РФ (п. 5 Положения о служебных командировках).

Имеется в виду, что начисления надо проводить не менее чем в двойном размере. Но в коллективном, трудовом договоре или локальных актах компании может быть установлен бОльший размер их повышения. Кроме того, вместо увеличенных выплат по заявлению сотруднику ему может быть начислена одинарная оплата с предоставлением в дальнейшем дня отгула (ст. 153 ТК РФ).

Такой подход сформулирован в письме Минтруда РФ от 25.12.2013 № 14-2-337. Там четко прописано:

«Дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст. 153 ТК РФ не менее чем в двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника».

При этом есть очень разносторонняя судебная практика по этому же вопросу. Например, в постановлении ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010 судьи пришли к выводу, что в ст. 153 ТК РФ речь идет об отрабатываемом времени, к которому не относится, например, день, проведенный в пути в командировку и обратно, выпавший на выходной. Следовательно, не будет нарушением оплатить командированному работнику весь период в общем порядке по среднему заработку.

В письме ФНС от 20.08.2014 № СА-4-3/16564, касающемся учета выплат за командировки при расчете налога на прибыль, есть указание на то, что правильной будет оплата только за те выходные в командировке, в которые сотрудник действительно трудился (а не отдыхал, пусть и не дома). Для такой возможности в правилах внутреннего распорядка нанимателя должны быть прописаны возможность и порядок работы его сотрудников в выходные и праздничные дни.

С учетом спорных моментов рекомендуем работодателям, планирующим посылать сотрудников в командировки:

- разработать порядок оплаты дней служебных поездок с учетом возможных выходных и праздников;

- прописать необходимые правила во внутренних актах.