Активные и пассивные счета

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2020 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Принципиально важные понятия

Счета современного бухгалтерского учета бывают трех классов:

- активные;

- пассивные;

- активно-пассивные.

Активные и пассивные счета бухгалтерского учета позволяют осуществлять так называемую двойную запись. Это фундаментальный принцип мировой бухгалтерии: одна операция (например, выплата зарплаты) в одной и той же сумме дважды отражается на разных бухгалтерских счетах.

Начальное или конечное сальдо – не что иное, как денежный остаток на конкретном счете. Он совершенно одинаков на последний день закончившегося и первый день начавшегося месяца. Если это так, ошибки в ведении бухучета нет. Иными словами, конечное сальдо (остаток календарного месяца по счету) и начальное сальдо (остаток следующего месяца на первое число) по одному счету обязательно сойдутся.

Бухгалтерские проводки записываются характерным табличным способом, который на профессиональном языке именуется «самолетиком». Левая часть таблички – дебет (Д или Дт), правая – кредит (К или Кт).

Активно-пассивные счета

Активно-пассивные счета – это счета, которые сочетают в себе признаки как активных, так и пассивных счетов. Данные счета могут время от времени отражать имущество организации, либо источники его формирования.

Активно-пассивные счета бывают двух видов:

- с односторонним сальдо (дебетовое либо кредитовое)

- с двусторонним сальдо (дебетовое и кредитовое одновременно).

Примером счёта с односторонним сальдо является счёт 99 «Прибыли и убытки». В данном случае определяется разница между доходами и расходами организации, в случае если сумма доходов превысила сумму расходов, то разница между ними является прибылью предприятия, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль – это один из источников формирования имущества предприятия и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

Активно-пассивным счетом с двусторонним развёрнутым сальдо является счёт 76 «Расчёты с разными дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

Конечное сальдо на Активно-пассивном счете определяется по аналитическим счетам.

Пример: Сальдо на 1 декабря 2017г. (прибыль) по счету 99 «Прибыли и убытки» 18 400 руб.

В течении месяца произошли следующие хозяйственные операции:

- Отражена прибыль по основному виду деятельности 2 100 руб.

- Отражен убыток от прочих доходов и расходов 20 000 руб.

- Начислен налог на прибыль 2 000 руб.

Определить остаток на 1 января 2018г.

| Дт (Дебет) | 99 «Прибыли и убытки» | Кт (Кредит) | |

| Сальдо на 01.12.2017 18 400 руб. | |||

| 2) 20 000 3) 2 000 | 1) 2 100 | ||

| Оборот 22 000 | Оборот 2 100 | ||

| Сальдо на 01.01.2018 1 500 | |||

Как видно из приведенного примера на 01.12.2017г. на счете 99 «Прибыли и убытки» отражена прибыль в размере 18 400 руб. В результате хозяйственных операций, происходящих в течении месяца, сальдо по счету на 01.01.2018г. оказалось дебетовым, соответственно предприятие получило убыток в размере 1 500 руб.

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 “Расчеты с покупателями”. Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность – это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 – активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 “Расчеты с поставщиками”. 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Пассивные счета бухгалтерского учета

На этих счетах учитываются различные виды задолженностей компании. Приведём общие примеры для иллюстрации принципа отнесения счетов к пассивным:

- Задолженность по начисленной, но ещё не выплаченной зарплате работникам;

- Долги по начисленным, но не оплаченным налогам и сборам;

- Кредиты в банках;

- Авансы, полученные от покупателей за товары, продукцию или услуги;

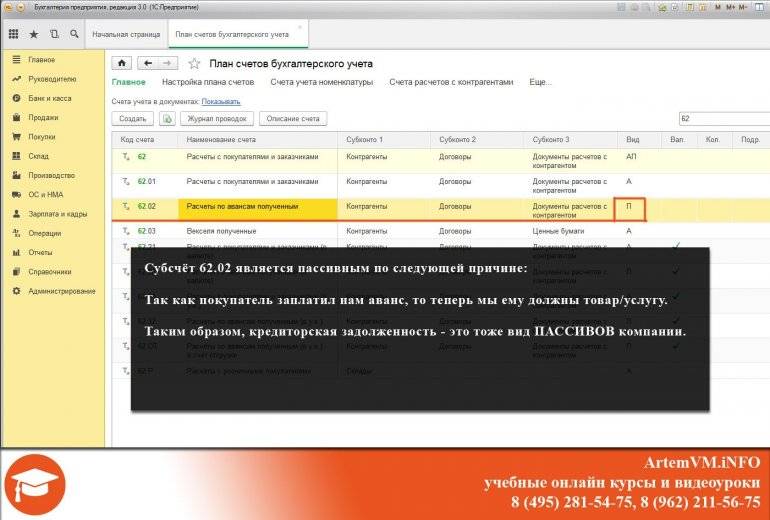

Примеров, конечно, здесь тоже можно привести больше. Мы рассмотрим часто используемый субсчёт 62.02, на котором учитываются авансы, полученные компанией от покупателей и заказчиков. На скриншоте ниже Вы можете видеть, что это типичный пассивный счёт в бухгалтерии.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из показанного примера следует, что кредиторская задолженность — это вид пассивов компании.

Итого, в пассивы включается вся задолженность организации перед кем-либо. Посмотрите дополнительные примеры в 1С:Бухгалтерии самостоятельно.

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Активно-пассивные счета

Счета, сочетающие в себе признаки активных и пассивных, называются активно-пассивными. В счетах такого вида остаток может быть как дебетовым, так и кредитовым. На таких счетах отражаются операции по расчетам с контрагентами (поставщиками и покупателями, подотчетными лицами), бюджетом (по налогам и сборам) и т.д.

Как пример, можно взять операции по 60 счету. Контрагенты — поставщики — могут быть как должниками, так и кредиторами по отношению к организации.

Допустим, ООО «Авеста» заказало у торговой компании «Аквалей» партию оборудования на сумму 118000 (включая НДС — 18000). В договоре прописано условие поставки товара только после 50-процентной предоплаты.

После перечисления «Авестой» аванса товар был отгружен полностью.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечислен аванс поставщику | 59000 | Платежное поручение исх. |

| 10 | 60.1 | Оприходованы ТМЦ | 50000 | Товарная накладная |

| 10 | 19 | Принят к учету входной НДС | 9000 | Счет-фактура поставщика |

| 60.1 | 60.2 | Частичный зачет аванса | 59000 | Бухгалтерская справка |

В результате операции, после получения товарной накладной, на счете 60.1 осталось сальдо задолженности перед поставщиком в размере 59000 рублей. То есть, в данном случае на синтетическом счете получается кредитовое сальдо, то есть задолженность перед поставщиком.