Декларация по НДС 2021 2021 г

1. Изменения по НДС с июля 2021

1. Изменения по НДС с июля 2021

Сначала кратко рассмотрим общие изменения по НДС с июля 2021 года.

Основа практически всех изменений — внедряемая система прослеживаемости импортных товаров. Список прослеживаемых товаров — в Постановлении Правительства РФ от 01.07.2021 № 1110.

Источником данных для осуществления системы прослеживаемости будут счета-фактуры (УПД), которые с 08.07.2021 в случае прослеживаемых товаров должны отражать все необходимые для учета данные. Самое важное — новые правила коснуться не только плательщиков НДС, но и компаний, и ИП на спецрежимах, если те участвуют в продаже импортных товаров.

Как отражать в новой отчетности по НДС, например, в отчете об операциях с товарами, подлежащими прослеживаемости, покупку таких товаров для собственных нужд компаниям-неплательщикам НДС, до конца неясно, ждем разъяснений ФНС.

Напомним, что если, например, компания на УСН перепродает импортный товар, то одна должна быть готова работать с электронными счетами-фактурами и составлять новые отчеты, касающиеся движения прослеживаемых товаров.

Такая компания должна получать счета-фактуры от контрагентов через операторов электронного документооборота (ЭДО). Об этом — в Постановлении Правительства РФ от 01.07.2021 № 1108.

Обязанности выставлять счета-фактуры при продаже прослеживаемых товаров у компании на УСН нет, но, как участник системы прослеживаемости, такая компания должна будет через оператора ЭДО направить контрагенту УПД со статусом «2» в верхнем левом углу.

Вернемся к плательщикам НДС.

Выставлять только электронные счета-фактуры (УПД) даже в адрес покупателей-неплательщиков НДС теперь является обязанностью продавца товаров, подлежащих прослеживанию. Если с покупателем на УСН ранее было заключено соглашение о невыставлении счетов-фактур, такое соглашение с 08.07.2021 в отношении прослеживаемых товаров уже не действует.

Нужно учесть, что сейчас действуют новые правила по электронному документообороту (ЭДО) — Приказ Минфина РФ от 05.02.2021 № 14н.

Изменения по НДС с июля 2021 года коснулись не только счетов-фактур, но и других документов учета НДС:

УПД, УКД, корректировочных и исправленных счетов-фактур,

журнала учета счетов-фактур,

Прием отчетности по НДС также ужесточается с 01.07.2021. Об это – в нашем последнем разделе.

2. Новые счета-фактуры с июля 2021

Новые счета-фактуры с июля 2021 года вызывают вопросы налогоплательщиков, хотя изменений в их формах не так и много. Сами изменения — в новой редакции Постановления № 1137 (Постановление Правительства РФ от 02.04.2021 № 534).

Новые счета-фактуры с июля 2021 используют все налогоплательщики, при этом правила их заполнения различают для тех, кто работает с прослеживаемыми товарами, и для тех, у кого таких операций нет.

Отметим новые (или измененные) строки и графы в счетах-фактурах:

Новая строка 5а предназначена для указания номера и даты документа отгрузки (торг-12, УПД и т.д.). Если документов несколько, данные приводятся через точку с запятой. Это новшество касается всех плательщиков НДС. Подробнее — в наших примерах 1 и 2 ниже.

Если строка заполняется по длящейся услуге, в ней указываются данные договора.

В графе 1 теперь указывается номер строки с товарами, работами, услугами.

Графа 1а содержит непосредственно наименования товаров, работ, услуг.

Графа 11 в отношении непрослеживаемых товаров заполняется по прежним правилам. Только указывается номер декларации на товары, при этом ранее ставился номер таможенной декларации. Для прослеживаемых товаров с 08.07.2021 в графе 11 указывается Регистрационный номер партии товара (РНПТ).

Новые графы 12-13 посвящены исключительно прослеживаемым товарам:

Графа 12 — код единицы измерения прослеживаемого товара по ОКЕИ. Например, «796».

Графа 12а — условное обозначение единицы такого товара, например, «шт.».

Графа 13 — количество прослеживаемого товара.

Графа 16 теперь содержит код, который указывается при экспорте товаров в страны ЕАЭС.

Так как при одинаковом наименовании, единице измерения и цене товар может иметь разные номера РНПТ, в новой форме счета-фактуры есть возможность к одной строке заполнить несколько подстрок с различными данными по графам 11-13.

В бумажном виде выдавать счета-фактуры остается возможном при продаже прослеживаемых товаров самозанятым, физлицам не для предпринимательской деятельности, а также в случае реэкспорта и реализации (перемещении) товаров из РФ в другую страну ЕАЭС. При этом обязанность проставлять прочерк при отсутствии информации в тех или иных графах либо вообще отсутствует, либо формируется по-новому, более мягко — «вправе поставить».

При создании счета-фактуры в электронном виде по непрослеживаемым товарам графы 12-13 вообще не формируются.

Важно, что если продавец допустит ошибку при заполнении граф 12,12а,13, покупатель вычета не лишится (новая редакция п. 2 ст. 169 НК РФ).

Пример 1

Как заполнить строку 5а счета-фактуры, если отгрузка осуществлялась по накладной № 111 от 05.07.2021 и 112 от 06.07.2021. В каждом документе было по 2 позиции.

Решение

Строка 5а: № п/п 1-2 № 111 от 05.07.2021; № п/п 3-4 № 112 от 06.07.2021.

Пример 2

При отгрузке оформлен УПД со статусом «1», в котором 3 строки с прослеживаемыми товарами. Номер документа 127, дата 07.07.2021. Что отразить в строке 5а?

Решение

Строка 5а: № п/п 1-3 № 127 от 07.07.2021.

3. Новая декларация по НДС

Новая декларация НДС за 3 квартал 2021 года формируется в соответствии с Приказом ФНС РФ от 26.03.2021 № ЕД-7-3/228@. Рассмотрим основные изменения. Прежде всего, отметим изменения, касающиеся прослеживаемости (Федеральный закон № 371-ФЗ от 09.11.2020). Новых разделов в декларации НДС не появилось.

Изменения внесены в существующие разделы:

Разделы 8 и 9 и Приложения 1 к ним «потеряли» строки «Регистрационный номер таможенной декларации,

Взамен в этих разделах и приложениях, а также разделах 10 и 11 появились новые ячейки (строки) в которых будет отражаться информация:

Регистрационный номер партии товара (РНПТ), подлежащего прослеживаемости (регистрационный номер декларации на товары — РНДТ).

Специфический код, характеризующий количественную единицу измерения товара, которая используются в целях прослеживаемости.

Количество товара, подлежащего прослеживаемости. Количество указывается в особых единицах измерения, используемых при прослеживаемости.

Стоимость товара, подлежащего прослеживаемости (без НДС).

На каждый товар с индивидуальным номером РНПТ следует заполнять отдельный лист. Это правило действует для всех разделов новой декларации.

Отметим, что такими данными пополнилась не только декларация по НДС новая форма 2021, но и журналы учета счетов-фактур, книги покупок и продаж.

Соответственно, изменился и порядок заполнения всех скорректированных форм.

Новая декларация по НДС за 3 квартал 2021 года содержит и менее значимые, а также «технические» изменения, обязательные для всех налогоплательщиков:

уточнены коды операций. Так, код 1010823 будет теперь применяться и при реализации товаров, работ, услуг банкротов, в т.ч. в отношении реализаций после признания должников банкротами. Код 1010243 — также теперь распространяется и на реализации долей в праве собственности на общее имущество участников договора инвестиционного товарищества. А код 1010236 исключается, т.к. стал неактуальным (проведение чемпиона мира FIA «Формула-1» в г. Сочи).

Строки, в которых будет отражаться новая информация, приведены в таблице 1.

Раздел Декларации (форма) / показатель

Код количественной единицы измерения товара

Количество товара, подлежащего прослеживаемости

Стоимость товара, подлежащего прослеживаемости

Декларация по налогу на прибыль

- 28 июля 2021 г. — за полугодие 2021 г.;

- 28 июня 2021 г. — за 5 месяцев (январь — май) 2021 г.;

- 28 июля 2021 г. — за 6 месяцев (январь — июнь) 2021 г.

Форма декларации утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Декларацию обязаны сдавать организации, применяющие основную систему налогообложения.

Декларация может быть представлена как в электронном, так и в бумажном формате.

Если среднесписочная численность работников за прошлый год в организации превышает 100 человек, декларация подается в электронной форме по ТКС (п. 3 ст. 80 НК РФ).

- 26 июля 2021 г. — за II квартал 2021 г.

Форма декларации утверждена — Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Напомню, что плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации по данному налогу только в электронной форме по телекоммуникационным каналам связи (абз. 1 п. 5 ст. 174 НК РФ).

С 1 июля меняются формальные требования к пояснениям и декларациям по НДС — становятся жестче.

Налогоплательщики в рамках проведения камеральной налоговой проверки налоговой декларации по НДС представляют пояснения в электронной форме по ТКС через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Ранее не представленными считались пояснения на бумажном носителе. С 1 июля не представленными также будут считаться сведения в электронном формате не по формату, установленному федеральным органом исполнительной власти.

За непредставление пояснений предусмотрен административный штраф 5 тыс. руб. по ст.129.1 КоАП РФ.

Декларации, не прошедшие контрольные соотношения, аннулируются.

Внимание! С отчетности за III квартал 2021 года применяется новая форма налоговой декларации по налогу на добавленную стоимость с изменениями, внесенными Приказом ФНС России от 26.03.2021 N ЕД-7-3/228@.

НДС-декларация: сроки сдачи 2021

Законодателем не изменялся срок сдачи декларации по НДС – представить отчет как в электронной, так и в бумажной версии необходимо не позднее 25-го числа месяца, наступившего за окончанием очередного отчетного квартала (п. 5 ст. 174 НК РФ). Как и ранее, в 2021 году действует правило: при выпадении последнего дня приема отчетности на выходной или нерабочую праздничную дату, сроки сдвигаются на ближайший следующий рабочий день.

В 2021 году, как обычно, сдать декларацию по НДС следует 4 раза:

- За 4 квартал 2020 года отчитаться надо не позднее 25 января 2021.

- Представить декларацию за 1 квартал 2021 необходимо не позднее 26 апреля, поскольку 25-е число – воскресенье.

- Последним днем приема отчетности по НДС за 2 квартал 2021 является 26 июля, так как 25-е июля также выпадает на воскресенье.

- За 3 квартал 2021 завершить сдачу деклараций необходимо не позднее 25 октября 2021.

- Отчетность по НДС за 4 квартал представляется уже в следующем году — не позднее 25 января 2022 года.

Напомним еще раз — срок сдачи декларации по НДС в 2021 остается неизменным. Не изменились и сроки уплаты налога – ежемесячно до 25-го числа включительно по 1/3 от суммы исчисленного НДС за отчетный квартал (п. 1 ст. 174 НК РФ).

С 3 квартала 2021 — новая НДС-декларация

Приказом ФНС от 26.03.2021 N ЕД-7-3/228@ обновлена форма декларации по НДС, порядок ее заполнения и форматы подачи в электронном виде. На обновленном бланке необходимо «сдаваться» начиная с отчетности за 3 квартал 2021.

Посмотрим, что поменялось:

- В новой редакции по-другому изложены разделы 8-11 декларации в связи с тем, что состав реквизитов счета-фактуры и КСФ дополнен новыми сведениями (Федеральный закон от 09.11.2020 N 371-ФЗ):

- регистрационным номером партии товара, подлежащего прослеживаемости;

- количественной единицей измерения товара, применяемой в целях прослеживаемости;

- количеством товара, подлежащего прослеживаемости.

Такими же сведениями дополнили журнал учета счетов-фактур, книги покупок и продаж. А еще в эти формы добавлен показатель «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

- Уточнен список кодов операций к порядку заполнения НДС-декларации:

- код 1010823 — будет использоваться и при реализации товаров (работ, услуг) должников, которые признаны банкротами, в т. ч. товаров (работ, услуг), изготовленных и (приобретенных, выполненных, оказанных) в процессе осуществления хоздеятельности после признания должников;

- код 1010243 — будет использоваться и для реализации долей в праве собственности на общее имущество участников договора инвесттоварищества;

- код 1010236 — убрали, поскольку он был связан с проведением ЧМ FIA «Формула-1» в Сочи.

И напоследок техническая поправка — в обновленной декларации заменили штрихкоды.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Новая форма 4-ФСС с 3 квартала 2017 (ЗУП 3.1.2.396, 3.1.3.223)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Новая форма Расчета по страховым взносам с 1 квартала 2020 (ЗУП 3.1.10.276 / 3.1.12.110)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Новая форма расчета по страховым взносам (РСВ) с 1 квартала 2020 годаНачиная с отчетности за 1 квартал 2020 г. будет использоваться новая.

- С 2021 года — новая декларация по налогу на имущество организацийЗа 2020 год будем отчитываться по налогу на имущество организаций.

Карточка публикации

| Разделы: | Законодательство (ЗУП) |

|---|---|

| Рубрика: | Горячие темы и новости 1С Бухгалтерии / Декларация по НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.05.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Общие требования к декларации

Документ формируется строго в установленной форме и в порядке, закрепленном актуальной редакцией приказа № ММВ-7-3/558@. Вот пошаговая инструкция для чайников по декларации НДС (основной порядок заполнения):

- Отчет включает в себя титульный лист, который есть в любой отчетной форме, и 12 разделов. Из всех блоков обязателен к заполнению только первый раздел, так как в нем отражаются данные о местонахождении налогоплательщика (ОКТМО), итоговой сумме НДС, подлежащей уплате в бюджет, и коде бюджетной классификации, по которому перечисляется взнос.

- Порядок заполнения любой налоговой отчетности не допускает двухстороннюю печать. Запрещается скреплять декларацию так, чтобы повреждались листы (степлером, прошивкой и т. п.).

- Все значения указываются в каждой строчке с заглавной буквы шрифтом Courier New от 16 до 18 размера. Те, кто предоставляет декларацию в бумажном виде, должны вписывать показатели так же, используя ручку черного, синего или фиолетового цвета. Пишите печатными буквами. Действует построчный порядок заполнения: сведения вносятся с левого края, пустые ячейки заполняются знаком «—».

- Суммы указываются целым значением. Если в бухгалтерском учете показатели отражены с копейками, то в отчете они округляются до полных значений. Порядок таков: меньше 50 копеек отбрасываются, больше — прибавляются.

- Запрещается исправление ошибок и неточностей при помощи различных корректирующих средств. Нумерация страниц ведется с первого, титульного, листа и по порядку.

Все налогоплательщики должны знать о том, когда сдают НДС за 3 квартал 2021 года. Сделать это необходимо до 25 октября. Закон обязывает каждого налогоплательщика сдать отчет НДС электронно. Исключение делается для налоговых агентов, не являющихся плательщиком этого налога или освобожденных от его уплаты, а также организациям и предпринимателям, которые не являются плательщиками налога (освобождены от внесения данного бюджетного отчисления) при условии, что:

- они не являются крупными налогоплательщиками;

- их штат не превышает 100 человек;

- ими не выставлялись счета-фактуры с налогом на добавленную стоимость;

- они не работали в интересах других лиц по агентским договорам с использованием счетов-фактур.

Действующее законодательство РФ не обязывает эти категории сдать отчет НДС электронно. Они имеют право подать документ в бумажном виде. Как правильно сдать декларацию по НДС? Ответить на этот вопрос помогу простые правила. Вот основные из них:

- Отчетность подается на бланке, утвержденном на момент ее составления.

- Обязательными для заполнения являются титульный лист и раздел 1. В остальные разделы данные вписываются только при условии, что налогоплательщик в отчетный период проводил соответствующие операции.

- В строку можно вписывать один показатель. Оставление пустых ячеек не допускается. В них ставят прочерки.

- Суммы денежных средств надо указывать в рублях (без копеек). Если количество копеек превышает 50, цифра округляется в большую сторону, до 50 – в меньшую.

- Бланк подписывает законный или уполномоченный представитель предприятия.

Важно знать не только о том, как правильно сдать декларацию по НДС, но и как заполнить бланк. Если речь идет о заполнении документа на бумажном носителе, то для внесения данных используют ручки с пастой черного или синего (фиолетового) цвета. Вносится информация заглавными печатными буквами. Те, кто должны сдать отчет НДС электронно, заполняют форму шрифтом Courier New (размер 16-18).

Процесс заполнения декларации по НДС в Украине сопряжен с максимальной концентрацией внимания и пониманием тонкостей оформления, учета последних изменений законодательного уровня. Как заполнить новую декларацию по НДС? Какой предусмотрен штраф за непредставление отчетности? Какой вид имеет документ с декларативными данными? Рассмотрим порядок заполнения декларации по НДС в Украине и все важные нюансы этой процедуры.

Инструкция и общие требования

Порядок заполнения декларации по НДС в Украине — это следование общим требованиям. Вот основные методические рекомендации:

- Сумма отображается в гривнах (копейки не прописываются), округлять нужно по общепринятой норме. В приложениях заполнять рекомендуется с копейками, чтобы свести на нет возникновение неточностей.

- Заполнение налогового отчета по НДС выполняется за каждый месяц. Например, документ за январь должен содержать данные именно за январь, а не за период январь-февраль по нарастающему итогу.

- Важное правило заполнения декларации по НДС: в каждой строке, которую не следует заполнять, нельзя ставить какие-либо символы (прочерк, нуль, крестик). Это касается и тех случаев, когда отчетность представляется в электронном формате.

- Порядок заполнения декларации по НДС в Украине — это форма, которая установлена на момент подачи отчетности.

- Колонка «A» везде должна содержать информацию об объемах поставок, причем сумма налогового сбора не учитывается. НДС должен быть указан в колонке «Б».

- Платеж в казну рассчитывается самостоятельно. Данные должны соответствовать информации из бухгалтерии.

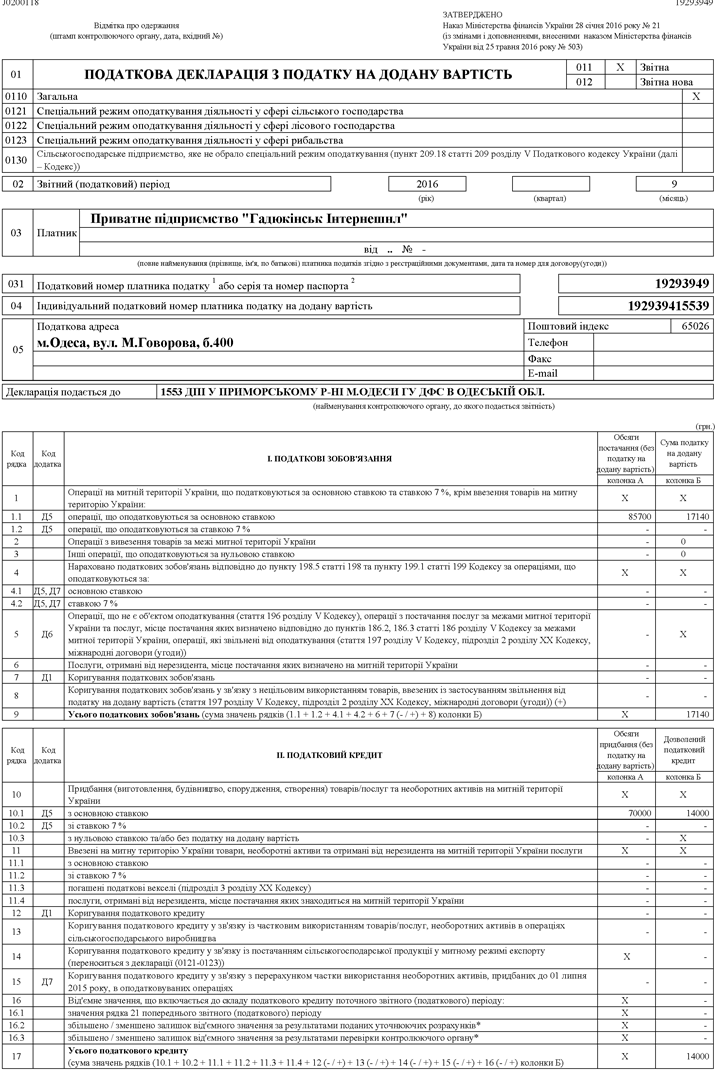

Образец отчетности, где указано несколько реализованных товарных единиц:

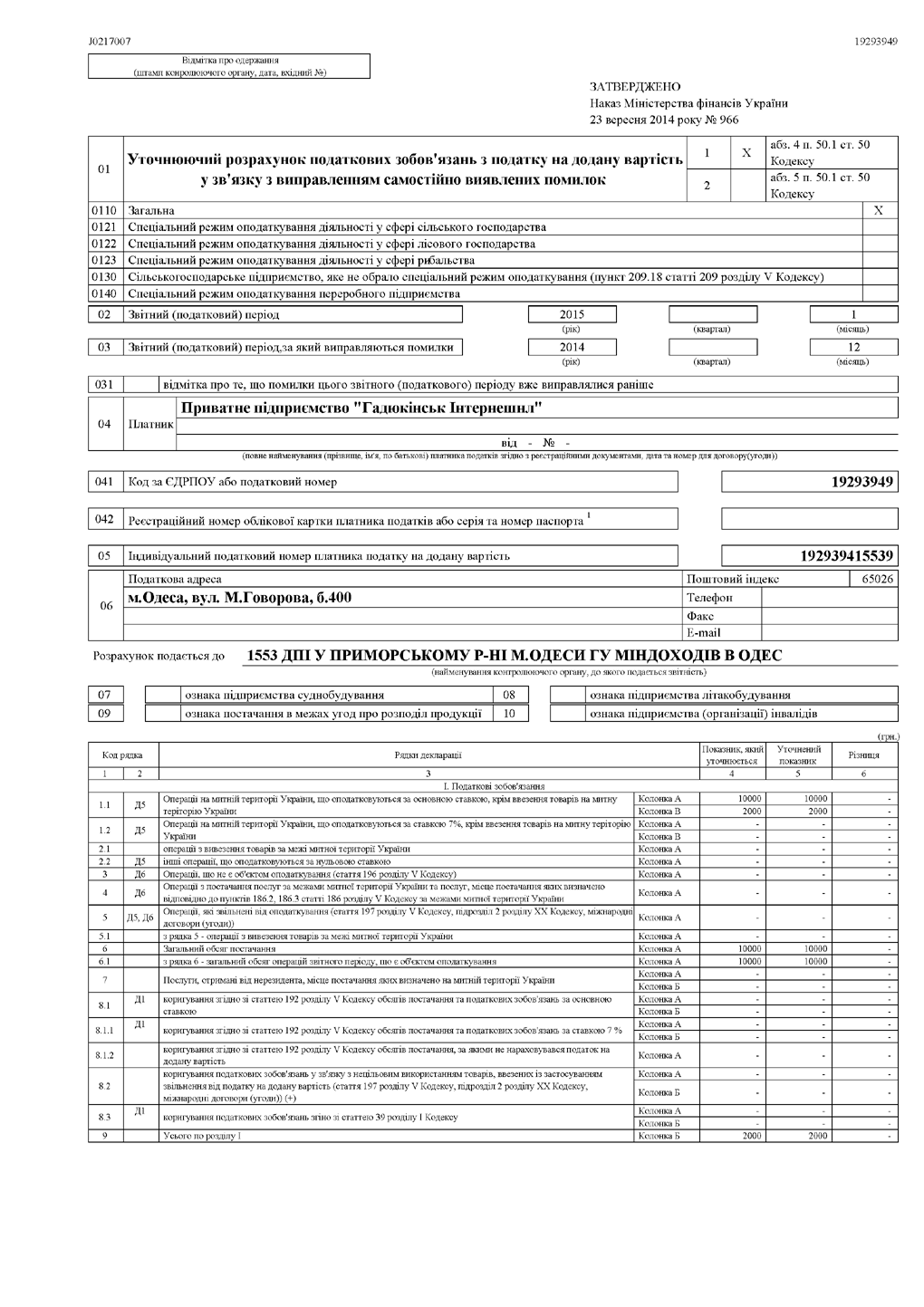

Как заполнить уточняющую декларацию по НДС?

Риск того, что в вашей отчетности будут обнаружены ошибки, всегда существует. Например, размер платежа был занижен или наоборот завышен, где-то было указано неверное значение, повлекшее неточности. В такой ситуации представляем уточняющую ведомость. Она имеет следующий вид:

А что по срокам?

Плательщики НДС, прошедшие аутентификацию, должны отчитываться по одной из выбранных схем:

- за месяц — необходимо проводить на протяжении двадцати дней после того, как завершится отчетный месяц;

- за квартал — для единщиков III и IV групп, в течение сорока дней после того, как завершится отчетный квартал.

Налоги нужно уплатить на протяжении десяти дней после того, как подойдут к концу сроки подачи декларативной отчетности. Отметим, что составление декларации по НДС и продление сроков ее подачи не учитываются, если крайняя дата сдачи документации попадает на праздник, субботу или воскресенье.

Как правильно заполнять все разделы и в каком виде можно подавать ведомость?

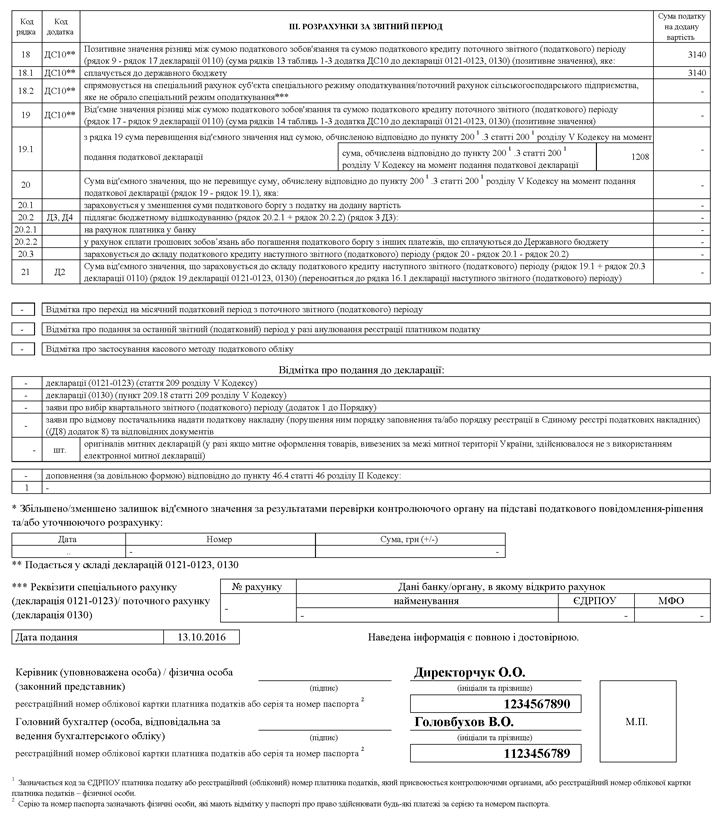

Стандартная декларация по НДС состоит из:

- вступительного блока (инфа о налогоплательщике);

- части I «Поручительство»;

- части II «Кредит»;

- части III «Расчеты».

- заключительного блока (здесь указываются спецотметки о подаче дополнительных сведений, прописываются данные о корректировках).

Сдавать декларацию можно в электронном формате посредством интерактивных каналов передачи данных с применением персонального электронного ключа/подписи. Можно заполнить декларацию по НДС и сдать ее в бумажном виде. Рассмотрим оба варианта.

Как сдать декларацию по НДС в электронном виде?

Электронная отчетность по НДС подается в ГНС не позже последнего часа рабочего дня последнего дня подачи документа. После того, как декларация по НДС заполнена, она отправляется в электронном виде в ГНС, — и налогоплательщик получает 2 квитанции.

Квитанция №1

Подтверждает отправку документа и время его отправки в орган контроля. Формируется такая квитанция после автоматической проверки документа (результаты этой проверки также отображаются в квитанции).

Квитанция №1 будет отправлена налогоплательщику на протяжении 2-х часов после того, как сделать декларацию по НДС и отправить ее в ГНС или на протяжении первых 2-х часов следующего рабочего дня.

Если заполнение декларации по НДС в Украине и ее отправка были осуществлены, но квитанция №1 не была получена, порядок заполнения декларации по НДС Украина считается нарушенным. В результате есть риск получить штраф за несдачу декларации по НДС.

Стоит запомнить, что автоматическая проверка документа проводится:

- или в день его отправки;

- или не позже следующего дня после отправки, если заполнить декларацию по НДС и отправить ее не получилось до окончания рабочего дня или за 60 минут до его окончания.

Также стоит помнить, что законодательство Украины не содержит никаких данных касаемо длительности рабочего дня ГНС.

Если ведомость не прошла автопроверку, в квитанции будут содержаться данные об этом. Следовательно о квитанции №2 и речи быть не может. Если все ок с первой квитанцией, то на подходе и вторая.

Квитанция №2

Подтверждает фактически и по времени прием и регистрацию декларативной ведомости. Если вы получили квитанцию 2, значит документ был принят/не принят.

Формируется эта квитанция на следующий день после отправки квитанции 1. Дата и время приема документа указываются те, что прописаны в первой квитанции.

Перед тем, как заполнять ведомость по НДС, стоит грамотно рассчитать время отправки документа в ГНС. Ведь 2-х часов не всегда достаточно для проверки документа, поэтому отправлять ведомость рекомендуется заранее.

Декларативная ведомость на бумаге: все тонкости

Если соблюдены все правила заполнения налоговой декларации по НДС, но сроки действительности онлайн-документов вышли, вы можете подать декларацию в бумажном виде. Причем сделать это можно до того, как будет заключено новое соглашение.

Бумажная декларация по НДС — примеры (варианты) подачи в ГНС:

- лично;

- через уполномоченное лицо;

- по почте с уведомлением о вручении.

Теперь вы знаете порядок заполнения декларации по НДС в Украине, а также понимаете, как заполнить налоговую декларацию по НДС и подать ее в орган контроля вовремя. Давайте разберемся, как заполнять налоговую декларацию по НДС вместе с дополнительными документами.

Декларация по НДС: инструкция заполнения и список дополнительных документов

После того, как декларация по НДС заполнена, необходимо подать ее вместе с пакетом дополнительных документов. Рассмотрим инструкцию по заполнению декларации НДС с дополнениями.

Приложения

Ведомость по НДС насчитывает 9 приложений. Подавать каждое из них необходимо, если в декларативной отчетности заполнено поле с соответствующим приложением или же произошло какое-либо событие, требующее уведомления.

Представление какого-либо приложения осуществляется с указанием этого факта в соответствующем поле заключительного блока ведомости. Если пренебречь этим правилом, порядок заполнения декларации по НДС в Украине будет нарушен, и отчетность не примут.

Список дополнительных документов

Не только приложения, но дополнительная документация может представляться с декларативной ведомостью. Это документы типа:

- заявления, в котором идет речь о выбранном периоде отчетности;

- уведомления о передаче прав на представление накладной и данных с корректировками;

- таможенных ведомостей декларанта;

- копий документов об операциях при поданной жалобе налогоплательщика на поставщика;

- заявлений про отказ или приостановку выдачи льгот;

- документов, которые подтверждают уничтожение, разборку или преобразование объекта в условиях отсутствия возможности эксплуатировать его по прямому назначению.

Все эти тонкости имеют важное значение. Пренебрежение порядком заполнения декларации по НДС в Украине штрафуется.

Какие предусмотрены штрафы?

Несоблюдение сроков или указание в документе неправдивых данных влечет за собой ответственность, предусмотренную законом:

- штраф за несданную декларацию по НДС составляет 340 гривен по каждому факту непредставления документации;

- при повторном нарушении на протяжении 12 месяцев штраф за несвоевременную сдачу декларации по НДС составляет 1020 гривен за каждый факт нарушения;

- если не выполнены требования Кодекса относительно коррекции данных, предусмотрен штраф в размере 5% от заниженной суммы начисления налогового платежа (недоплаты);

- если плательщик НДС самостоятельно доначислил суммы налогов, ему не грозят штрафы, прописанные в главе 11 2-го раздела НКУ.

Все вышеописанные штрафы за сданную декларацию по НДС с опозданием или при нарушениях порядка заполнения документа прописаны в статье 120 НКУ. Если соблюдены все требования, и отчетность подана вовремя, переживать не за что.

Если сроки регистрации отчетности нарушены, предусмотрены штрафы:

- 10% от НДС, если регистрационный срок был нарушен до 15 суток;

- 20% от НДС, если регистрационный срок был нарушен от 16 до 30 суток;

- 30% от НДС, если регистрационный срок был нарушен от 31 до 60 суток;

- 40% от НДС, если регистрационный срок был нарушен от 61 до 365 суток;

- 50% от НДС, если регистрационный срок был нарушен от 365 суток и более.

Нулевая отчетности: что заполняем?

При оформлении необходимо заполнить такие блоки:

- вступительная часть;

- часть I.

Разберем подробнее, как подается пустая декларация по НДС и как правильно заполнить нулевую декларацию по НДС.

Образец заполнения нулевой ведомости

Если деятельность компании не приносит доход и выходит так, что декларация по НДС — нулевая, документ все равно необходимо подать, ведь в противном случае плательщика НДС ждут вышеописанные штрафы.

Нулевая декларация по НДС, какие разделы заполнять:

- валютные резервы и ценные бумаги;

- движимое и недвижимое имущество;

- объекты, строительство которых не завершилось;

- другие имущественные резервы.

Выводы

Компания «Аудит. Бухгалтерия. Аутсорсинг» следит за каждым изменениям в НКУ, чтобы вы могли должным образом подготовить отчетность в ГСН. Узнать больше, какой порядок заполнения декларации по НДС в Украине, как делать отчеты быстро и без ошибок, можно у наших экспертов. Связаться с нами можно, позвонив по одному из телефонных номеров:

- 38 (044) 362-02-16 или 38 (044) 246-28-53;

- 38 (050) 445-25-42 или 38 (050) 351-21-75.

Также будем рады вашим электронным письмам. Наш e-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. . Хотите пообщаться лично? Ждем в центральном офисе компании по адресу: г. Киев, ул. Волынская, д. 48/50, 4-й этаж, оф. 407.