Характеристика счета 60 и формула расчета остатка

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Характеристики/описание счёта:

Субсчет 60.02 «Расчеты по авансам выданным» предназначен для обобщения информации об авансах, выданных поставщикам и подрядчикам в валюте Российской Федерации.

Аналитический учет ведется по поставщикам и подрядчикам (субконто «Контрагенты»), основанию расчетов (субконто «Договоры»), а также по документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый поставщик и подрядчик — элемент справочника «Контрагенты». Каждое основание расчетов — элемент справочника «Договоры контрагентов».

Описание родительского счета: Описание счета 60 «Расчеты с поставщиками и подрядчиками»

«Возврат наличных денежных средств в кассу организации от поставщика в счет ранее полученных им авансов (предоплат) по договору в руб.»

ПРОВОДКА: Дебет 50.01 «Касса организации» Кредит 60.02 «Расчеты по авансам выданным»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Приходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Возврат от поставщика»

«Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб.»

ПРОВОДКА: Дебет 50.02 «Операционная касса» Кредит 60.02 «Расчеты по авансам выданным»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Приходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Возврат от поставщика»

«Возврат денежных средств на расчетный счет организации от поставщика в счет ранее полученных ими авансов (предоплат) по договору в руб.»

ПРОВОДКА: Дебет 51 «Расчетные счета» Кредит 60.02 «Расчеты по авансам выданным»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Поступление на расчетный счет

в меню «Банк» вид хозяйственной операции: «

Возврат от поставщика»

«Ввод начальных остатков: расчеты по авансам выданным поставщикам и подрядчикам в руб.»

ПРОВОДКА: Дебет 60.02 «Расчеты по авансам выданным» Кредит 000 «Вспомогательный счет»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Ввод начальных остатков

в меню «Предприятие» вид хозяйственной операции: «

Расчеты с поставщиками и подрядчиками (счет 60)»

«Расход наличных денежных средств из кассы организации в счет выдачи авансов (предоплат) поставщику по договору в руб.»

ПРОВОДКА: Дебет 60.02 «Расчеты по авансам выданным» Кредит 50.01 «Касса организации»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Расходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Оплата поставщику»

«Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб.»

ПРОВОДКА: Дебет 60.02 «Расчеты по авансам выданным» Кредит 50.02 «Операционная касса»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Расходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Оплата поставщику»

«Перечисление денежных средств с расчетного счета организации в счет перечисления авансов (предоплат) поставщику по договору в руб.»

ПРОВОДКА: Дебет 60.02 «Расчеты по авансам выданным» Кредит 51 «Расчетные счета»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Списание с расчетного счета

в меню «Банк» вид хозяйственной операции: «

Оплата поставщику»

«Перечисление денежных средств со специального счета организации (аккредитив) в счет перечисления авансов (предоплат) поставщику по договору в руб.»

ПРОВОДКА: Дебет 60.02 «Расчеты по авансам выданным» Кредит 55.01 «Аккредитивы»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Списание с расчетного счета

в меню «Банк» вид хозяйственной операции: «

Оплата поставщику»

«Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет перечисления авансов (предоплат) поставщику по договору в руб.»

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

- При отображении кредитовых оборотов учитываются все операции, связанные с приобретением работ, услуг, товаров и прочих материальных ценностей от контрагентов, а также возврат авансового платежа в случае невыполнения ими факта поставки товара или оказания услуг предприятию. Необходимо привести все документы, включая приходные товарные накладные и счета-фактуры, по которым были оприходованы приобретенные предприятием ТМЦ или услуги. Сюда же попадает приход товара без сопроводительной документации, а также документы, поступившие до принятия на склад товарно-материальных ценностей.

- При отображении дебетовых оборотов учитываются все операции по оплате конкретному контрагенту — как авансовые платежи, так и исполнение долговых обязательств перед ним, возврат нереализованного или бракованного товара поставщику, зачет имеющихся требований. При заполнении ОСВ надо прописывать все платежные документы, по которым осуществлялся расчет с поставщиком (поручения, расходные кассовые ордера).

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

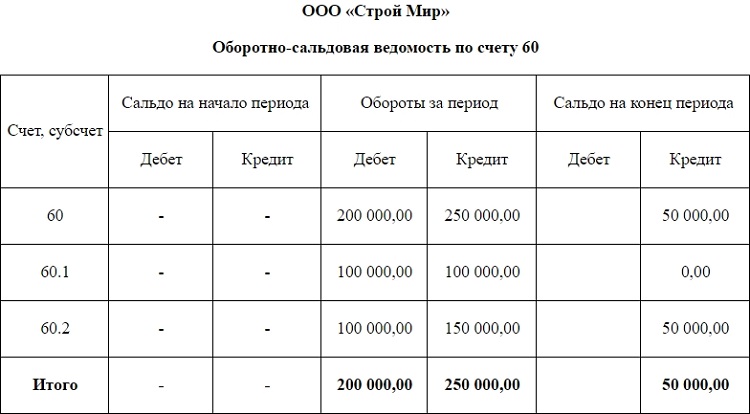

Вот образец простой оборотно-сальдовой ведомости:

Из ведомости видно, что сальдо на начало периода нулевое. У поставщика и получателя нет задолженностей друг перед другом. Обороты за период показывают, что получатель произвел предоплату на сумму 100000 руб., и расчет с поставщиком в размере 100000 р. по факту поставки товара на общую сумму 250000 руб. Сальдо на конец периода получилось кредитовое — это означает, что у организации возникла задолженность перед поставщиком на сумму остатка 50000 руб.