Как правильно списывать недостачу при инвентаризации

Бухгалтерские проводки при списании недостачи в случае наличия или отсутствия виновных лиц

- Персональный счет бухгалтерского счета для отражения недостач

- Виновные лица установлены: как списать выявленную при инвентаризации недостачу

- Не с кого спросить за недостачу: разбираемся с проводками

- Как списать недостачу за счет чистой прибыли

- Итоги

Пересортица

Недостача имеющихся запасов в бухучете отображается только после взаимозачетов по пересортице. Если и после нее остается недостача, то ее списывают на естественную убыль, но только по тем наименованиям, где была выявлена недостача.

Использовать пересортицу можно далеко не всегда. Если была выявлена недостача товаров по результатам проведенной инвентаризации, то произвести взаимный зачет недостач и излишков можно в исключительных случаях, если они были выявлены в одном отчетном периоде. Причем ответственным за оба наименования должен быть один человек, а их количество и наименования должны быть одинаковыми.

Еще до момента проведения пересортицы ответственным лицом составляется объяснительная о недостаче при инвентаризации, образец которой позволит оформить документ правильно. В этом случае МОЛ объясняет допущенную пересортицу.

Более подробно о пересорте товара можно прочитать в статье.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ — это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс — перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе — указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком — владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Объекты программы, используемые при инвентаризации склада

Автоматизированный учет инвентаризации ТМЦ предусматривает использование нескольких документов, доступных через раздел меню Склад — Инвентаризация:

- основной документ данных складского пересчета «Инвентаризация товаров»:

- документ «Оприходование товаров»:

- документ «Списание товаров»:

Последние два документа рекомендуется оформить на основании док-та «Инвентаризация» — это существенно сокращает временные затраты на подведение инвентаризационных итогов и корректировки бухучета.

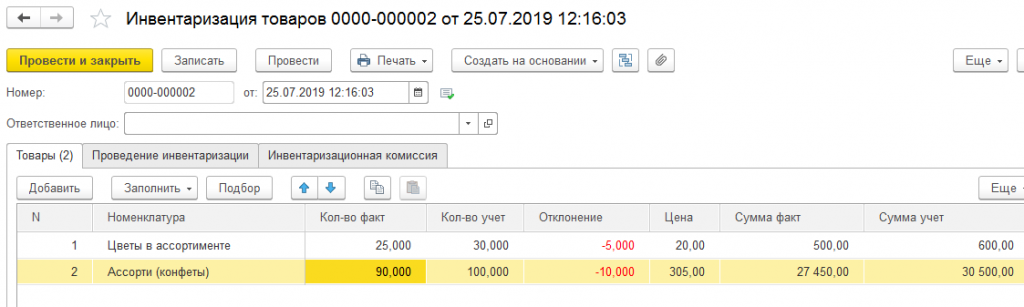

Документ «Инвентаризация на складе»

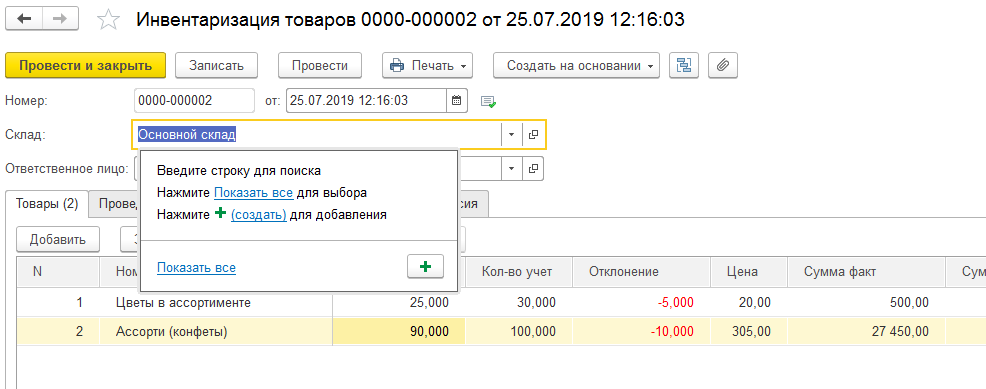

Основной документ содержит три закладки:

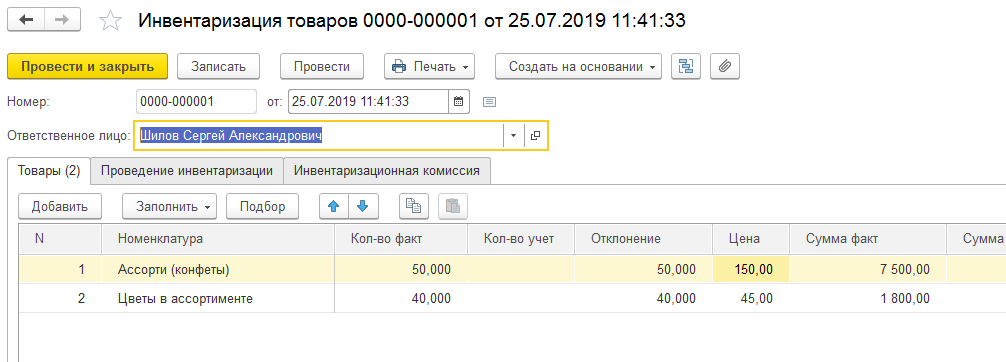

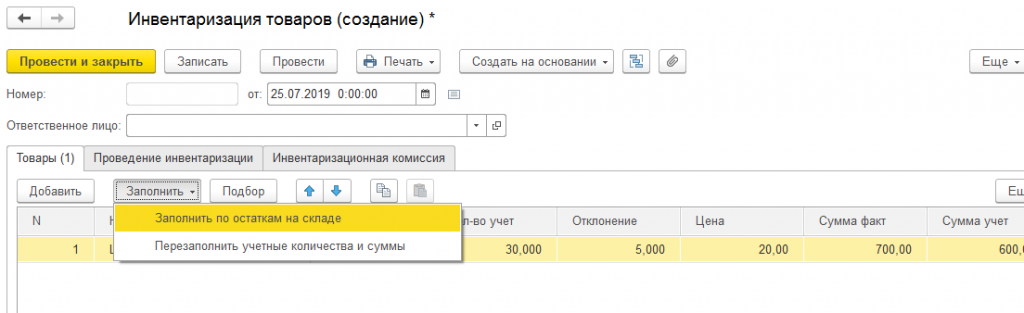

- Товары – вносятся позиции номенклатуры, количество по факту и программному учету, учетная стоимость, автоматически рассчитывается количественное отклонение, фактические и учётные суммы позиции. Обратите внимание: очень удобно при заполнении табличных строк док-та пользоваться блоком «Заполнить» — «Заполнить по остаткам на складе»: конфигурация сама подтянет все присутствующие на складском учёте ТМЦ, проставит их количество и цену оприходования:

Вторая строка блока «Заполнить» выполняет перезаполнение учётных количеств и сумм в случае внесения корректировок в исходные документы оприходования, перемещения по складам, списания. Фактическая сумма представляет собой произведение граф «Кол-во факт» и «Цена». Если по результатам инвентаризации установлено несовпадение фактической и учетной стоимостей, то при изменении фактического показателя пересчитывается цена за единицу (как частное от деления фактической суммы на фактическое количество).

Если товара/материала в наличии нет или меньше учетного количества, автоматически заполнится графа «Отклонение» — показатель выводится с отрицательным знаком, это недостача. На излишки (фактическое количество больше учетного) указывает положительная цифра отклонения.

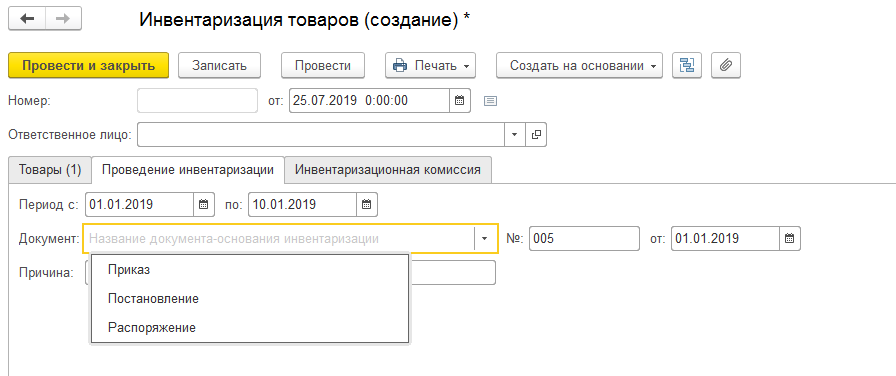

- закладка документа «Проведение инвентаризации» предназначается для внесения данных самой процедуры: периода, сведений о документе основании, причина инвентаризационного пересчета заполняется вручную в текстовом поле:

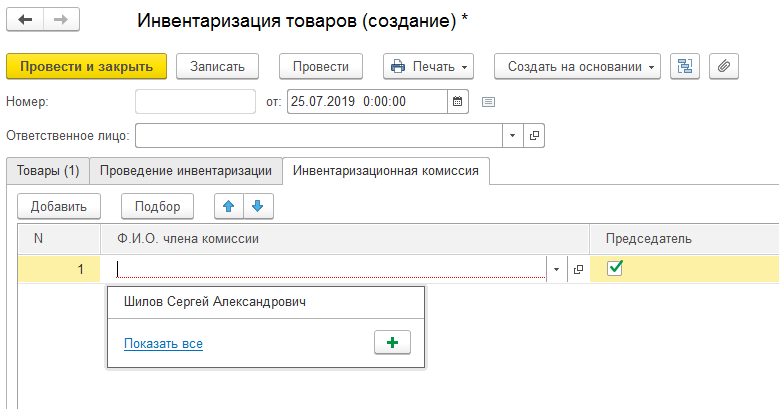

Закладка документа «Инвентаризационная комиссия» определяет ответственных за инвентаризацию членов комиссии, взвод флажка «устанавливает» председателя:

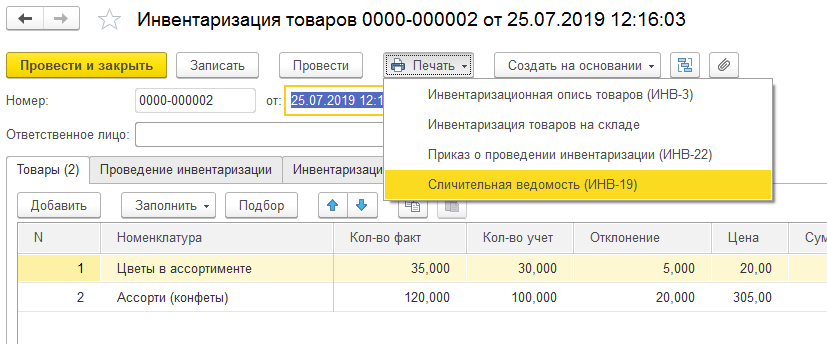

Важно понимать, что док-т «Инвентаризация товаров» не делает по учёту совершенно никаких движений – не списывает недостачу и не оприходует излишки. Это всего лишь ведомость фактического наличия и программного, с выводом количественных и суммовых отклонений. Но именно эта ведомость является базой для дальнейшей корректировки бухучета. После записи документа доступны для печати необходимые печатные формы – описи, ведомости, инвентаризационный приказ:

Если у организации в учёте имеется единственный склад, то документальные операции по умолчанию будут производиться по нему – он даже не отобразится в шапке конкретной формы. Если же в справочнике складов присутствует несколько позиций, то в шапке инвентаризационного документа появится поле выбора необходимого склада:

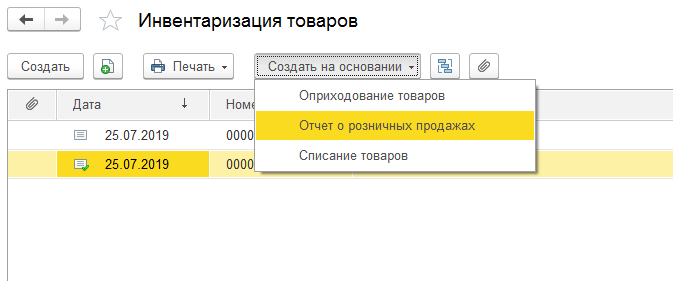

На базовых данных документа пересчета оформляются документы «Оприходование товаров» и «Списание товаров» — большинство граф заполняются автоматом. Указанные документы, конечно, могут быть созданы и сами по себе.

Документ «отчёт о розничных продажах»

Если предприятием ведется розничная торговля (в программе имеются соответствующие настройки учетной политики и функциональности программы) на основании док-та «Инвентаризация товаров» необходимо оформить документ «Отчёт о розничных продажах»:

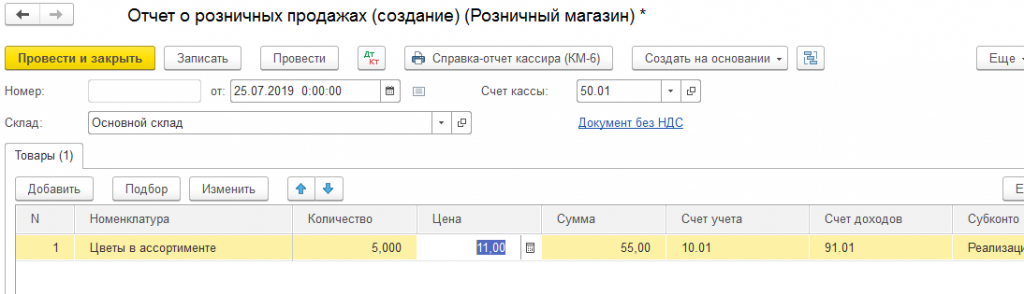

Возможность создания документа розничных продаж появится только в ситуации, если инвентаризацией было обнаружено превышение фактического наличия над учётным. Иначе программа выдаст ошибку – и это понятно: если нет излишков, значит, нет и показаний для оформления розничных продаж.

Если же инвентаризацией выяснено, что по факту товара/материала меньше, чем отображено в программе, и точно известно, что разница продана (а не украдена или испорчена), оформляется документ розничных продаж на величину отклонения:

В графу «Количество» попадут данные положительного отклонения из документа инвентаризации (излишки), цену и сумму возможно указать вручную с пересчетом. При проведении «Отчет о розничных продажах» делает движения по счету учёта ТМЦ (в данном случае 10.01 «Сырьё и материалы»), счёту доходов с аналитикой и счёту расходов, в шапке указан счёт кассы.

Чтобы исключить проставление вручную для каждого материала/товара счёта учёта рекомендуется для соответствующих номенклатурных позиций настроить счета учета. Такая возможность доступна через гиперссылку «Счета учёта номенклатуры» в шапке справочника «Номенклатура», после чего нужный счёт учёта по определённой товарной или материальной позиции во всех документах будет подтягиваться сам. Минимум ручной работы – минимум случайных ошибок в учёте.

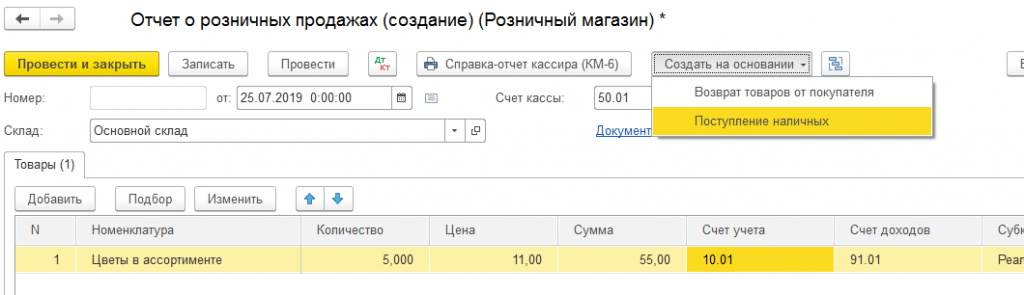

На основании проведенного документа при необходимости следует оформить возврат от покупателя или оприходовать наличные суммы:

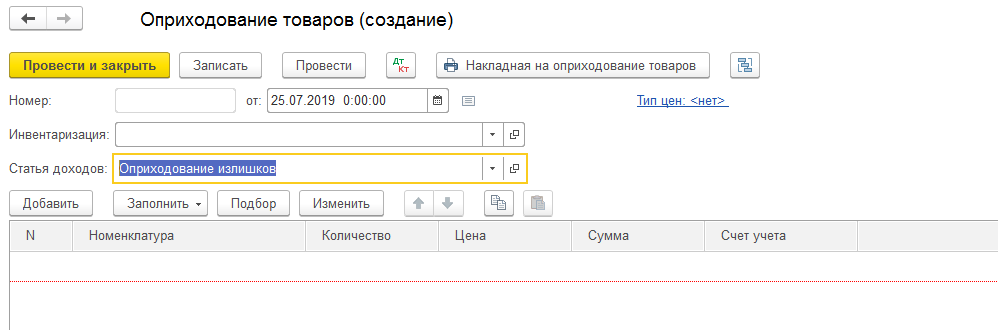

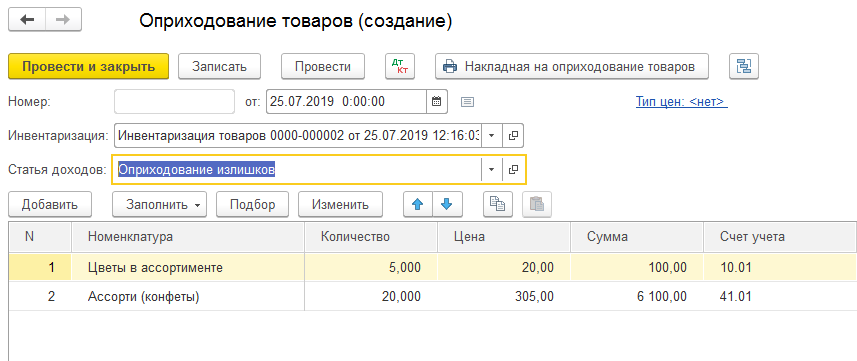

Документ «Оприходование товаров»

Формирование этого документа интуитивно понятно. Потребность в его оформлении возникает лишь тогда, когда инвентаризационным пересчётом выявлены излишки товаров/материалов, которые следует поставить на баланс организации.

Удобно оформлять этот документ на основании «Инвентаризации товаров на складе». Графа «Количество» заполняется по положительному инвентаризационному отклонению, в шапке следует определить статью доходов (по умолчанию «Оприходование излишков»):

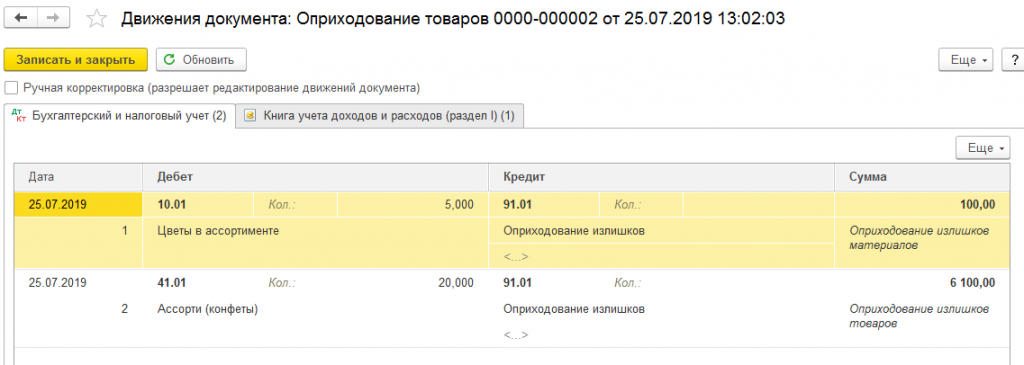

Проставленные для номенклатурных позиций счета учета будут подтягиваться во все составляемые документы – это удобно, бухгалтеру дополнительно не придется контролировать этот момент. Оприходование формирует соответствующие проводки:

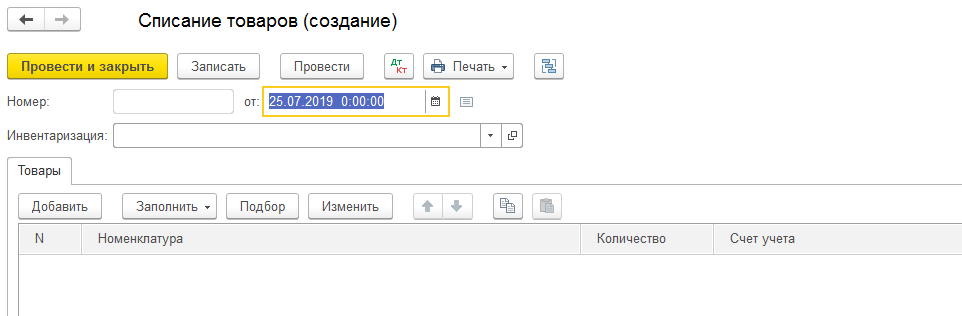

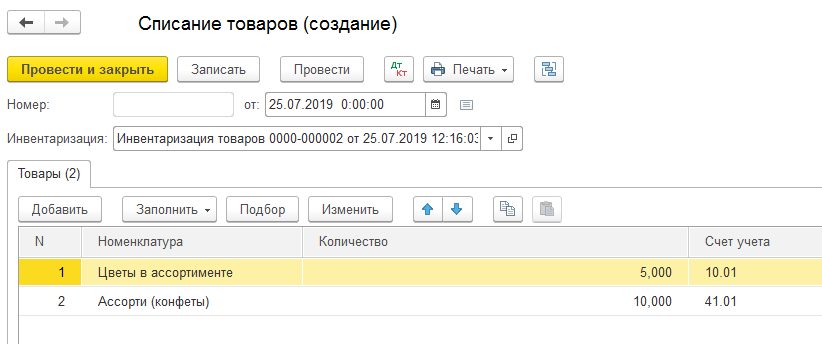

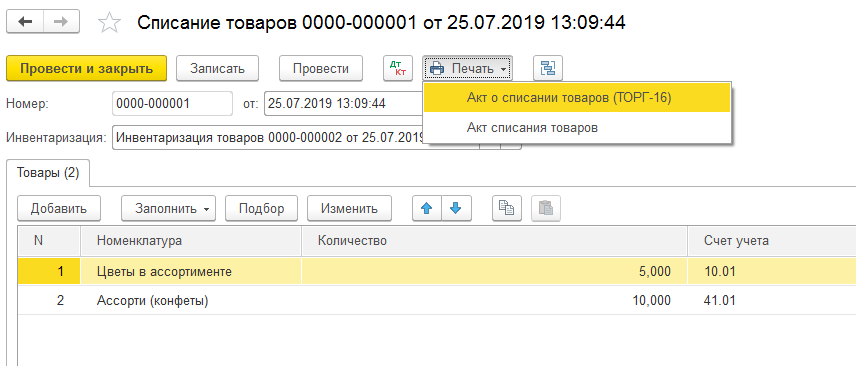

Документ «Списание товаров»

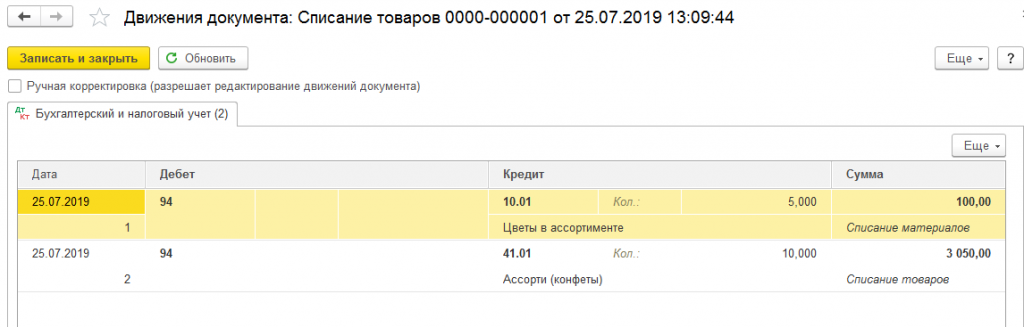

Составляется в случае выявления инвентаризацией недостачи ТМЦ, подлежащих списанию с баланса организации. Практически идентичен документу оприходования с учётом противоположности операции. Ниже приведен пример инвентаризационного документа с недостачей по двум номенклатурным позициям и сформированного на его основании документа списания:

В режиме создания документа «на основании» табличные части автоматически заполняются номенклатурой, оказавшейся по показателям документа-основания в недостаче. Из табличных строк следует исключить позиции, недостаток которых обусловлен фактическим нахождением на другом складе (при наличии на предприятии и в учёте нескольких складов). Для изменения фактического нахождения ТМЦ необходимо оформить и провести документ «Перемещение товаров».

Проведенный документ списания формирует в учёте следующие движения:

Из его формы печатаются акты списания товаров (ТОРГ-16) – печатные формы стандартны и унифицированы, при необходимости подключите собственные печатные бланки.

Чаще всего по инвентаризационным результатам востребованы оба типа документов: излишки приходуются, недостачи списываются. Одна и та же номенклатурная позиция инвентаризационного документа невозможна в документе списания и документе оприходования.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

стоимость (масса) товара * норматив убыли / 100.

Недостача на упрощенке

По общему правилу, доходы единоналожников (физлиц и юрлиц) включают доходы (п. 292.1 НКУ), полученные в течение отчетного периода в денежной форме (наличной/безналичной), а также (в случаях, определенных п. 292.3 НКУ) в материальной или нематериальной форме. Поступления, которые не включаются в состав «единоналожного» дохода, перечислены в п. 292.11 НКУ.

Как видим, в любом случае, в периоде списания недостачи «единоналожного» дохода не будет, поскольку отсутствует факт получения дохода в денежной, а также в материальной или нематериальной форме. То есть такая операция не вписывается в рамки пп. 292.1, 292.3 НКУ.

А вот когда выявлено виновное лицо (признан доход в бухучете) и такой виновник компенсирует плательщику убытки, связанные с недостачей товара предприятие, действительно, получает доход в денежной форме. Причем такое денежное поступление не входит в «исключающий» перечень доходов (п. 292.11 НКУ). Следовательно, полученная от виновного лица компенсация убытков в связи с выявленной недостачей облагается единым налогом.

Вместе с тем, как приписывает п. 292.15 НКУ, доход, полученный в качестве компенсации (возмещения) по решению суда за любые предыдущие (отчетные) периоды, не учитывается в предельном объеме дохода, дающем право субъекту хозяйствования зарегистрироваться плательщиком единого налога и/или находиться на упрощенке в следующем налоговом (отчетном) периоде.

Такую же позицию высказывают налоговики в отношении юрлиц-единоналожников (см. 108.01.02 БЗ). При этом относительно физлиц-упрощенцев они упоминают исключительно п. 292.15 НКУ (см. 107.04 БЗ). Хотя, полагаем, что аналогичный вывод, в части включения полученной компенсации в объект обложения единым налогом, вполне подойдет для физлиц-упрощенцев на 3 группе единого налога (подробнее см. с. 46).

Для закрепления информации приведем пример списания сверхнормативных потерь в табл. 2.

Таблица 2. Учет сверхнормативных потерь, выявленных при инвентаризации

№ п/п

Содержание хозяйственной операции

Бухгалтерский учет

Сумма, грн.

дебет

кредит

До момента установления виновного лица

Списана сумма ТМЦ, недостача которых выявлена