Какие вычеты и обязанности по ндфл предусмотрены при продаже квартиры и другого недвижимого имущества?

Какие вычеты и обязанности по НДФЛ предусмотрены при продаже квартиры и прочей недвижимости?

Когда гражданин продает земельный участок, комнату, квартиру ли другое недвижимое имущество или долю в них, у него появляется обязанность по исчислению и уплате НДФЛ. Вдобавок, нужно задекларировать доходы, полученные от продажи имущества.

Но при этом, если наступили определенные условия, то полученные доходы могут быть освобождены от обложения НДФЛ, либо уменьшены на величину имущественного налогового вычета. Эти моменты закреплены в п.1 ст. 209, п.п. 1,3 ст. 210, п.17.1 ст. 217, пп. 1. П.1 ст. 220, пп.2 п.1 ст. 228, п.1 ст. 229 НК РФ. В статье наш юрист подробно расскажет какие вычеты и обязанности по НДФЛ предусмотрены при продаже квартиры и прочей недвижимости в РФ.

В каких случаях подоходный налог платить не нужно?

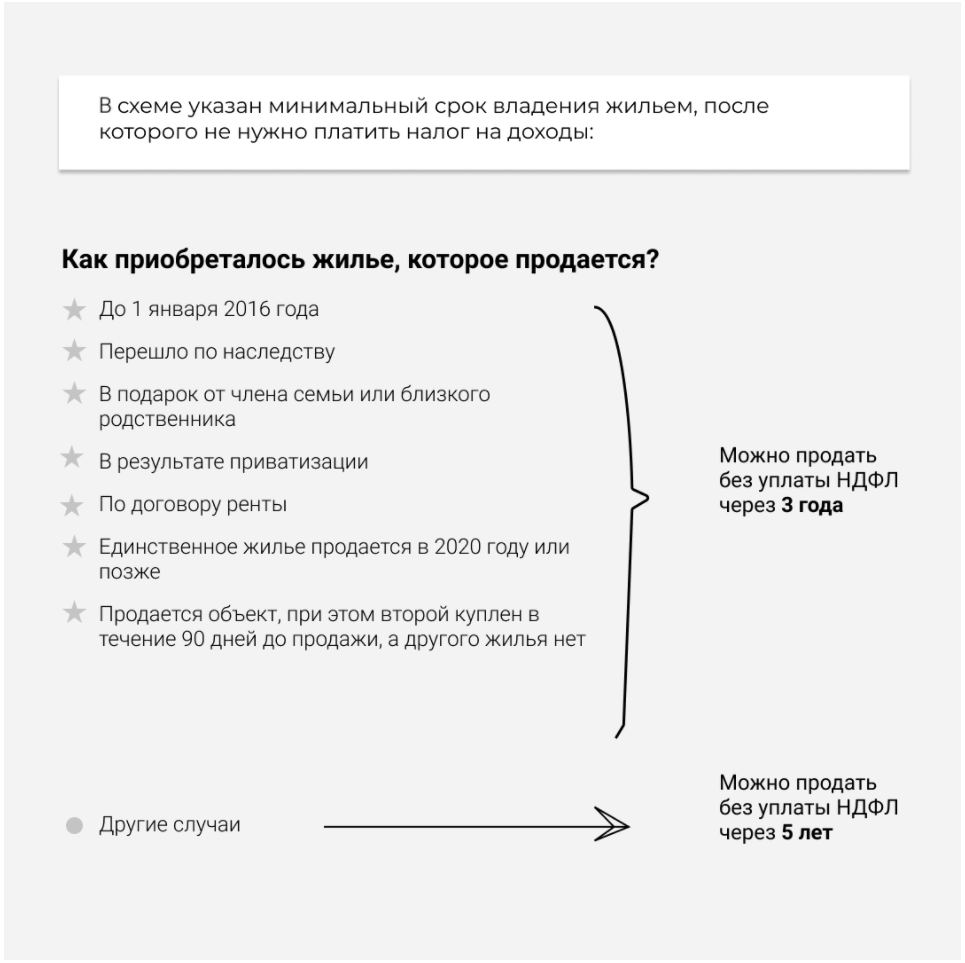

С 1 января 2016 года согласно внесенным изменениям и дополнениям в п 17.1 ст. 217.1 Налогового Кодекса РФ, прибыль от продажи квартиры, дома, комнаты или другого объекта недвижимого имущества не облагается налогом на доходы физических лиц (НДФЛ), если вы являетесь его владельцем на протяжении пяти лет. Нововведение касается недвижимого имущества, зарегистрированного после 1 января 2016 года.

Получается, если приобретенную в новостройке квартиру зарегистрированную после указанной даты владелец решил продать не ранее, чем через 5 лет, то налог платить не придется.

От налогообложения также освобождаются граждане, которые владеют имуществом на протяжении 3-х лет. Однако это возможно лишь в том случае, если их право собственности на объект недвижимости было зарегистрировано до 1 января 2016 года. Иных случаев, освобождающих физическое лицо от налогообложения дохода, полученного при продаже недвижимости Кодексом не предусмотрено.

Если предельно установленный Кодексом срок (3 или 5 лет) истек, то вы не обязаны декларировать свой доход от продажи жилья, а значит нет необходимости предоставлять налоговую декларацию.

Имущественный вычет при продаже недвижимости

При продаже недвижимости продавец – физическое лицо получает доход. Данный доход облагается налогом, который так и называется — налог на доходы физических лиц (НДФЛ).

Для налоговых резидентов и нерезидентов НДФЛ с продажи имущества рассчитывается различно.

Налоговые резиденты – лица, которые фактически находятся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом резидентство не зависит от гражданства. Например, гражданин РФ – моряк дальнего плаванья может быть нерезидентом. И наоборот, иностранец, гостивший более 183 дней в России, становится резидентом.

Заказать вычет можно у нас в режиме онлайн

Качественно

Удаленно

Безопасно

- Налоговые резиденты

- Нерезиденты РФ

Налог на доходы уплачивается тогда, когда лицо владело продаваемым имуществом менее минимального срока. В этом случае придется заплатить налог по ставке 13%. Однако есть и хорошая новость! При продаже недвижимости предусмотрен имущественный вычет.

До 2019 года при продаже любого имущества размер НДФЛ – 30%. При этом никакие вычеты, освобождения и льготы на нерезидентов не распространялись.

Начиная с 2019 года физлица-нерезиденты РФ могут не платить НДФЛ при продаже недвижимости, которое находилось в их собственности более минимального срока. Однако, если нерезидент продаст недвижимое имущество, находящееся в собственности менее этого срока, то доход от продажи будет облагаться НДФЛ по ставке 30%. При этом продавец не вправе применить имущественный налоговый вычет, а также уменьшить доход, полученный им от продажи имущества, на сумму расходов, связанных с его приобретением.

Бывший гражданин России получил в наследство квартиру и принял решение ее продать. В договоре купли-продажи указана сумма 2 500 000 руб. Сумма НДФЛ, которую нужно заплатить, равна 2 500 000 * 30% = 750 000 руб.

Минимальный срок владения недвижимостью

При продаже объекта недвижимости для расчета НДФЛ важен срок ее владения. Срок владения считается с даты регистрации права собственности на объект. Эта дата указана в документе на недвижимость: свидетельстве или выписке из ЕГРН.

В случае покупки нового жилья незадолго до продажи имеющегося и если новая недвижимость приобретена за 90 дней (или менее) до госрегистрации перехода права собственности на старое жилье к покупателю, то все равно будет считаться, что гражданин продает единственное жилье.

Нововведения распространяются и на продажу земли с жилыми домами и хозпостройками. Условия освобождения от уплаты налога такие же.

Доход от продажи

Сумма дохода берется из договора купли-продажи. Если продана недвижимость, которая в свою очередь приобретена после 01.01.2016 года, то сумма дохода не должна быть меньше кадастровой стоимости объекта * понижающий коэффициент 0,7.

Пирогов А.С. получил в 2019 году в наследство квартиру и в 2020 году решил ее продать. За квартиру по договору купли-продажи он получил 4 000 000 рублей. Кадастровая стоимость квартиры на 01.01.2020 равна 6 500 000 рублей.

Доход Пирогова А.С. составляет 4 550 000 рублей – это наибольшее значение из 4 000 000 руб. и 6 500 000 руб. * 0,7.

При расчете налога он воспользовался имущественным вычетом, поэтому НДФЛ равен (4 550 000 руб. – 1 000 000 руб.) * 0,13 = 461 500 руб.

Допустим, новый владелец в 2018 году тоже продал квартиру за 5 000 000 рублей. В этом случае доход равен 5 000 000 рублей — максимальному значению из 5 000 000 руб. и 6 500 000 руб. * 0,7.

Вместо вычетов лучше уменьшить доход на сумму фактически понесенных расходов – 4 000 000 руб., которые он заплатил за квартиру Пирогову А.С.

Тогда налог к уплате равен (5 000 000 руб. – 4 000 000 руб.) * 0,13 = 130 000 руб.

Имущественный вычет

Налогооблагаемый доход от продажи недвижимости можно уменьшить по выбору на:

- Имущественный вычет

- 1 000 000 рублей при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков;

- в размере 250 000 рублей при продаже иных объектов недвижимости, например, гаража.

- Фактически произведенные и документально подтвержденные расходы по приобретению недвижимости, включая услуги риелтора, госпошлины и проценты по кредиту.

Имущественный вычет при продаже недвижимости, находящейся в долевой собственности

При продаже недвижимости, находящейся в общей долевой собственности, сумма имущественного вычета зависит от того, что является объектом купли-продажи.

- Недвижимость продается как единый объект по одному договору купли-продажи. В этом случае имущественный вычет распределяется между продавцами пропорционально их долям.

- Реализуются доли, которые выделены и являются самостоятельными объектами договора купли-продажи, либо продаются доли в праве общей долевой собственности по отдельным договорам купли-продажи. В этом случае имущественный вычет предоставляется каждому продавцу в полном объеме.

Муж и жена в 2016 году приватизировали квартиру. При этом каждому принадлежало по ½ доли в праве собственности, а в 2020 году продали ее за 4 000 000 рублей.

Так как квартира находилась в собственности супругов менее 5 лет, то доход каждого из них составляет 2 000 000 рублей. При этом оба вправе применить имущественный вычет пропорционально своей доле в праве собственности, т.е. по 500 000 руб.

Налог к уплате у каждого из супругов равен (2 000 000 руб. – 500 000 руб.) * 13% = 195 000 руб.

Пирогов А.С. и Караваева М.С. в конце 2017 года в порядке наследования получили по 1/3 и 2/3 доли в праве собственности на дом. В начале 2020 года Пирогов А.С. продал свою долю за 1 000 000 рублей.

Поскольку имущество находилось в собственности Пирогова А.С. менее трех лет, то полученный доход в размере 1 000 000 руб. облагается НДФЛ. При этом он вправе воспользоваться имущественным вычетом в размере предельной суммы — 1 000 000 руб.

Налог к уплате у Пирогова А.С. отсутствует (1 000 000 руб. – 1 000 000 руб.) * 0,13%.

Как получить имущественный вычет?

Имущественный вычет предоставляется при сдаче 3-НДФЛ. Декларацию необходимо подать в налоговый орган не позднее 30 апреля года, следующего за годом продажи недвижимости.

К декларации нужно приложить документы, подтверждающие право на налоговый вычет:

- копию договора купли-продажи;

- копию документа о получении денежной суммы от продажи;

- копии документов, которые подтверждают расходы, связанные с приобретением продаваемой недвижимости — если доход уменьшается на сумму указанных расходов.

Уплатить налог нужно до 15 июля следующего за продажей имущества года.

Заключение. И еще кое-что, о чем следует знать…

Налог, который ранее нужно было платить при оформлении наследства, давно отменен , поэтому если посредники, через которых вы действуете, оформив доверенность, рассказывают вам о необходимости внесения какой-либо суммы, есть все основания заподозрить их в мошенничестве. Кроме государственных пошлин и некоторых услуг нотариуса, на этом этапе ничего оплачивать не надо. О налоге речь идет только при сделках с имуществом, однако в этом вопросе посредники, как правило, совершенно не нужны.

Перед тем, как продавать унаследованную квартиру до того, как истечет трехлетний срок собственности, стоит заранее просчитать налоговые платежи с вычетами. Не исключено, что выгоднее будет сдавать жилье и продать его позже, когда уже налоги не грозят.

Приобретая унаследованную квартиру без участия юристов и риелторов, необходимо убедиться в том, что нет других наследников, или имеются отказы каждого из них от своей доли. Идеальным вариантом в этом случае будет нотариальное заверение сделки.