НДФЛ что такое доход в натуральной форме

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

налоговым резидентом РФ – по ставке 13%;

нерезидентом РФ – по ставке 30%.

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

Что входит в понятие «доход в натуральной форме»?

Согласно п. 2 ст. 211 НК РФ, облагаемые доходы работника в натуральной форме включают в себя оплаченные работодателем:

обучение (в интересах налогоплательщика);

аренду жилья и коммунальные услуги;

безвозмездно переданные товары.

Сюда же включаются те блага (товары, услуги и т.п.), полученные от работодателя, которые частично были оплачены работником (за минусом такой оплаты).

При этом важным условием признания такого дохода является возможность точно установить, что он получен конкретным лицом, и определить экономическую выгоду работника от его получения. Если сделать это не представляется возможным, такие расходы работодателя не считаются натуральным доходом работника (письмо Минфина № 03-04-06/6715 от 06.03.2013 г.).

Сотрудники также могут получать продукцией или товарами часть своего заработка (ст.130 ТК РФ), если такая возможность прописана в трудовом договоре и натуральная часть не превышает 20% от общей суммы зарплаты за месяц. Если эти условия не соблюдены, оплата труда в безденежной форме будет нарушением трудового законодательства.

Начисление дохода в виде стоимости подарка

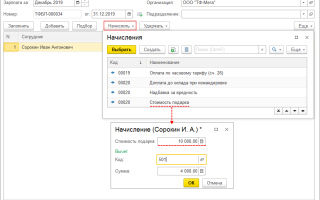

Чтобы начислить доход по стоимости подарка, нужно зайти в раздел «Зарплата и кадры», далее выбрать «Все начисления» и создать документ «Начисление зарплаты».

При этом сначала нужно в автоматическом режиме заполнить документ по всем плановым начислениям работников, для чего пользователь нажимает кнопку «Заполнить». Также заполнить документ можно не по всему персоналу, а по конкретным работникам, для чего используются кнопки «Подбор» или «Добавить».

Далее нужно выбрать «Начислить» по сотруднику, которому подарен презент, выбрать из списка ранее созданный вид начисления «Стоимость подарков». Откроется новое окно, в котором пользователь указывает стоимость презента, и в этом случае программа автоматически укажет сумму вычета, например, 4 000 руб. (если ранее в календарном году подарок не дарили). После этого нужно нажать кнопку «ОК».

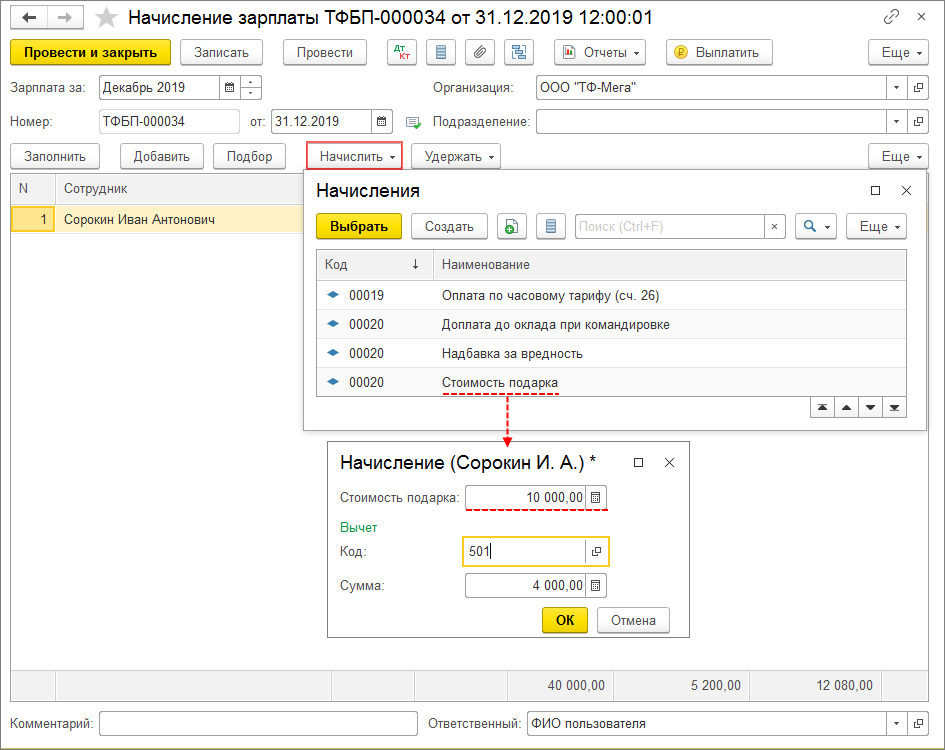

Нажав гиперссылку в графе «Начислено», пользователь может ознакомиться с информацией по всем начислениям. При необходимости их можно изменить. Далее в форме «Начисления» в графе «Дата выплаты» нужно указать дату, когда подарок вручен. После этого НДФЛ будет удержан с ближайшей выплаты зарплаты.

Расчет НДФЛ со стоимости подарка осуществляется в графе «НДФЛ».

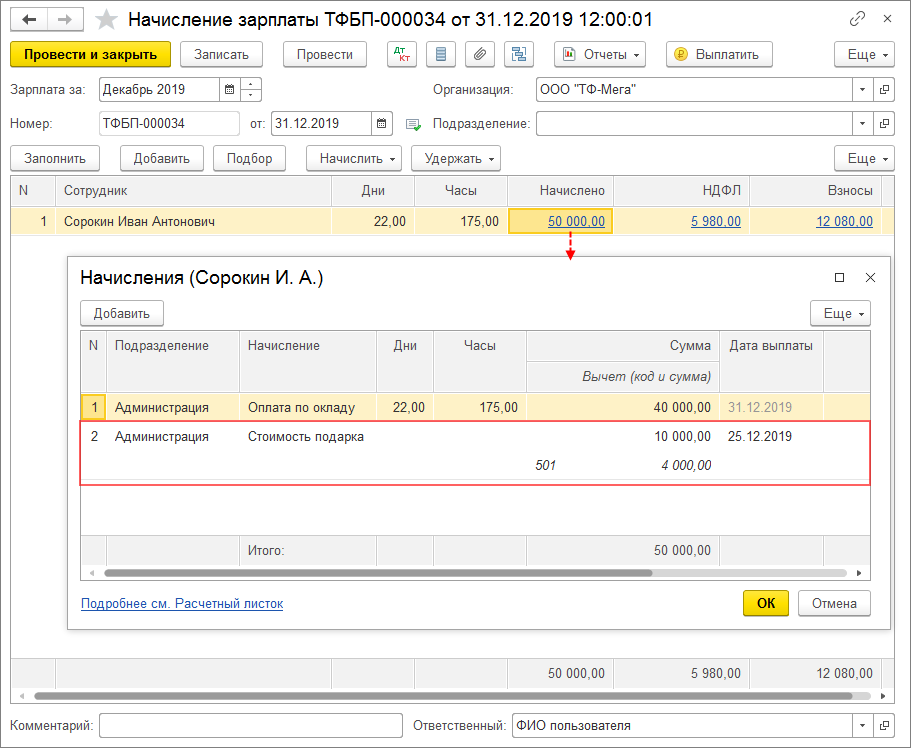

После того как вся информация внесена и проверена, пользователь нажимает кнопку «Провести». Результат проведения документа можно посмотреть через кнопку «Показать проводки и другие движения документа».

В случае, когда НДФЛ с подарка в неденежной форме нужно отразить по Дт 73.03 «Расчеты по прочим операциям», пользователь вручную формирует корреспонденцию:

- Дт 73.03 Кт 70 — размер НДФЛ с подарка

Сделать это можно через раздел «Операции», далее «Операции, введенные вручную» и выбрать новый документ «Операция».

Как отразить доход в натуральной форме в 6-НДФЛ

Базой для НДФЛ по доходам в натуральной форме является стоимость полученных товаров, работ, услуг, по их рыночным ценам (п.1 ст. 211 НК РФ). Поскольку удержать НДФЛ из таких доходов невозможно, налоговый агент, при выплате физлицу любого дохода деньгами должен удержать из него, в том числе, и налог по «натуральному» доходу. При этом сумма НДФЛ не должна быть более половины выплачиваемого денежного дохода (п. 4 ст. 226 НК РФ).

Если по доходам в натуральной форме НДФЛ не получилось удержать до конца года, налоговый агент до 1 марта должен сообщить об этом налогоплательщику и в ИФНС, направив им Справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

ФНС разъяснила в письме от 01.08.2016 № БС-4-11/13984, как нужно заполнить 6-НДФЛ по «натуральным» доходам физлица. Рассмотрим примеры отражения дохода в натуральной форме в 6-НДФЛ, когда налог удержан, и если налог удержать с физлица не удалось.

Пример 1

Работником ООО «Волна» доход в натуральной форме получен 25.08.2016 в сумме 10 000 рублей, НДФЛ — 1300 рублей удержан с ближайшей зарплаты работника 06.09.2016.

В соответствии с п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

- оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

Позиция фискальных органов по данному вопросу однозначна. Она заключается в том, что оплата стоимости, проезда, питания, проживания и пр. – не доход. Правильность данной точки зрения подтверждается ссылкой на положения ГК РФ о договоре подряда, в частности на п.2 ст. 709 ГК РФ. В соответствии с п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Положения ГК РФ о договоре подряда применяются и к договору возмездного оказания услуг.

Обоснованность такого подхода подтверждает Минфин РФ.

Так, Минфин РФ в Письме от 25 марта 2011 г. № КЕ-3-3/926 рассмотрел вопрос о налогообложении НДФЛ дохода, полученного в виде компенсации организацией расходов на проживание в гостинице и проезд физического лица, приглашенного по инициативе этой организации для участия в семинаре и конференции.

Как рассчитывается налог

Величина налога напрямую зависит от размера дохода, т.е. налогооблагаемой базы. Формула расчета такова:

НДФЛ = (ставка налога) х (налоговая база)

Как уже мы говорили ранее, ставка равна 13 % для резидентов и 30 % — для нерезидентов.

Какие изменения ставки НДФЛ в 2019 году будут приняты, на 10.01.2019 года пока не известно. Реформа налогообложения в СМИ обсуждается уже давно, но конкретных решений по НДФЛ принято пока не было. Но что совершенно точно – ставки в 13 и 30 % сохранятся для доходов, полученных физ. лицами в 2018 году.

Пример расчета: возьмем для анализа ситуацию, упомянутую в прошлом подразделе статьи (с машиной, проданной через год после приобретения). Допустим, она была реализована за 300 тыс. руб.

Следовательно, за полученный доход придется уплатить налог = 13 % от 300 тыс. руб. = 39 тыс. руб. Но если вы воспользуетесь налоговым вычетом в узаконенную сумму 250 тыс. руб., то заплатите лишь 13 % от (300 тыс. руб. – 250 тыс. руб.) = 13 % от 50 тыс. руб. = 6,5 тыс. руб.

Также можно воспользоваться онлайн-вариантом калькулятора НДФЛ. Просто заполните форму и получить искомый результат.

Читайте наш блог, и вы узнаете много полезной информации!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

За подарки не нужно вроде уплачивать НДФЛ, если стоимость подарка не превышает четыре тысячи рублей. Ещё с лотереей интересно, как там осуществляется уплата и есть ли минимальная сумма выигрыша, с которой налог не взимается?