НДФЛ с нерезидентов в 2021 году

Налоговый нерезидент, или Фриланс без границ

Оставаться гражданином России и при этом существовать легально в налоговом поле другой страны возможно, но есть тонкости. Как и где фрилансер платит налоги, зависит от его налогового резидентства. Оно определяется не гражданством, а количеством дней, которые человек прожил в стране. На вашем счету более 183 дней за пределами России в последний год? Тогда вы больше не резидент России. Однако, отследить это невозможно: во многие соседние страны въезд никак не регистрируется.

Если вы живете за границей не постоянно и все же являетесь налоговым резидентом России, то для вас действуют все стандартные правила. Можно платить как физическое лицо, подавая декларацию в конце года, можно открыть ИП или перейти на режим самозанятого, если позволяет ваш вид деятельности и вы вписываетесь по доходу в 2,4 млн рублей в год. Если же вы налоговый резидент другой страны, то ситуация немного более запутанная.

Налоговая база

В действующей редакции статьи 210 НК РФ сказано: базу по НДФЛ нужно рассчитывать отдельно для каждой ставки. Плюс к этому следует обособленно определять базу по дивидендам.

В 2021 году и далее правила изменятся. Отдельные базы придется формировать для нескольких видов дохода (а не только для дивидендов).

Так, комментируемый закон добавил в статью 210 НК РФ новый пункт 2.1. Согласно ему, в отношении доходов, полученных резидентами РФ и облагаемых по ставке 13% (или 15%), нужно определять самостоятельные налоговые базы:

- По доходам от долевого участия.

- По выигрышам участников азартных игр и лотерей.

- По операциям с ценными бумагами и с производными финансовыми инструментами. Применяются инвестиционные вычеты в размере положительного финансового результата от реализации (погашения) ценных бумаг, находившихся в собственности физлица более трех лет (подп. 1 п. 1 ст. 219.1 НК РФ), а также вычеты, предусмотренные статьей 220.1 НК РФ.

- По операциям РЕПО, объектом которых являются ценные бумаги.

- По операциям займа ценными бумагами.

- По доходам участников инвестиционного товарищества. Применяются вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

- По операциям с ценными бумагами и производными финансовыми инструментами, учтенными на индивидуальном инвестиционном счете. Применяются вычеты в размере финансового результата по таким операциям (подп. 3 п. 1 ст. 219.1 НК РФ), а также вычеты, предусмотренные статьей 220.1 НК РФ.

- В виде сумм прибыли (в т. ч. фиксируемой) контролируемой иностранной компании.

- По всем прочим видам доходов, подпадающих под ставку НДФЛ 13% (или 15%). Применяются вычеты (кроме некоторых имущественных и инвестиционных), предусмотренные статьями 218 — 221 Налогового кодекса.

В 2021 году появится термин «основная налоговая база». Это доходы, которые значатся в указанном выше списке под номером 9 (то есть те, что не вошли в иные базы). Примеры — зарплата, премии, отпускные и больничные.

Рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Что-то пошло не так

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

- на получение от Банка по сетям электросвязи, в том числе посредством использования телефонной, подвижной радиотелефонной связи, в форме электронных писем, смс-сообщений, телефонных звонков, пуш-уведомлений и иных формах, информационных, рекламных и/или маркетинговых рассылок, содержащих предложения о товарах, работах, услугах Банка, организаций, входящих в группу компаний ВТБ, Партнёров Банка в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе»;

- на обработку персональных данных в целях продвижения товаров, работ, услуг Банка, организаций, входящих в группу компаний ВТБ, Партнёров Банка, с использованием и без использования средств автоматизации с совершением следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), передача (предоставление, доступ), извлечение, использование, блокирование, удаление, уничтожение.

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.

Могут ли нерезиденты воспользоваться налоговыми вычетами?

Если физические лица не признаны резидентами РФ, то имущественные налоговые вычеты им не положены. Такой вывод можно сделать, если рассмотреть в комплексе положения подп. 3 и 4 ст. 210, подп. 1 п. 1 ст. 220, п. 3 ст. 224 НК РФ.

Более того, им недоступна элементарная операция по уменьшению дохода, полученного от продажи имущества, на величину затрат, произведенных при приобретении данного имущества. То, что нерезидентам нельзя пользоваться подп. 2 п. 1 ст. 220 НК РФ и вычитать расходы из доходов, отражено в нескольких письмах Минфина России, например, от 08.04.2013 № 03-04-05/4-347, от 26.03.2013 № 03-04-05/4-285 и от 11.10.2010 № 03-04-06/6-248.

Авторы приводят в пользу такого утверждения следующие аргументы. Снижение величины доходов на сумму произведенных затрат, по их мнению, не что иное, как налоговый вычет. А в абз. 1 данного пункта мы уже нашли решение: вычеты нерезидентам недоступны. Значит, и операция «доходы минус расходы» тоже.

О том, надо ли взимать НДФЛ с доходов иностранных работников — фрилансеров, узнайте из материала «Дистанционный работник — иностранец: как быть с НДФЛ».

Расчет НДФЛ

Ситуация 1

Категория: временно пребывающий иностранный гражданин из страны (кроме ЕАЭС) с безвизовым режимом.

Патент: должен иметь.

НДФЛ с доходов исчисляется по ставкам:

- 13% независимо от того, является он налоговым резидентом России или нет (п. 3 ст. 224 НК РФ, Письмо Минфина России от 13.06.2017 № 03-04-05/36673);

- 15%, если его доходы превысят 5 млн руб. в год (п. 3.1 ст. 224 НК РФ).

Ситуация 2

Категория: иностранный гражданин, который имеет РВП.

Патент: получать не нужно.

НДФЛ с доходов: ставки могут быть различными.

Зависят от того, является гражданин налоговым резидентом России или нет:

- 13% (15%) — стандартная ставка для налоговых резидентов;

- 30% — для лиц, которые не являются налоговыми резидентами России (п. 3 ст. 224 НК РФ).

Налоговые резиденты — это физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ):

- эти 12 месяцев могут приходиться на разные календарные годы, то есть начинаться в одном и заканчиваться в другом календарном году;

- наличие статуса налогового резидента определяется на каждую дату получения им дохода (Письмо Минфина России от 22.01.2020 № 03-04-05/3343).

Как исчислять НДФЛ, если временно пребывающий иностранный гражданин, имеющий патент, получает разрешение на временное проживание (РВП)

Иностранный гражданин может одновременно иметь и патент, и РВП.

- Получение РВП не приводит к аннулированию патента.

- Патент может аннулировать территориальный орган в сфере внутренних дел только в случаях, указанных в п. 22 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ. Аннулирование патента в связи с получением иностранным гражданином РВП в этом пункте не поименовано.

- Патент продолжает действовать до того срока, на который уже были заранее уплачены фиксированные авансовые платежи НДФЛ (п. 5 ст. 13.3 Федерального закона от 25.07.2002

№ 115-ФЗ).

Вывод: и после получения иностранным гражданином РВП продолжает действовать порядок, предусмотренный абз. 3 п. 3 ст. 224 НК РФ:

- Доходы иностранных граждан облагаются по ставке 13% (15%) с зачетом внесенных по патенту фиксированных платежей НДФЛ. Это касается и тех случаев, когда иностранный гражданин, получивший РВП, не является налоговым резидентом России.

- В тех случаях, когда иностранный гражданин оплачивает фиксированные авансовые платежи за патент не вперед, а ежемесячно, то после получения РВП у него уже нет оснований вносить очередной платеж, так как он не должен иметь патент. Он является временно проживающим, а не временно пребывающим лицом, и патент ему не нужен. Ведь патент — это документ, подтверждающий право иностранного гражданина, временно пребывающего в России в безвизовом порядке, на временное осуществление трудовой деятельности (п. 1 ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ).

- После того как иностранный гражданин перестает вносить платежи за патент, его действие прекращается (п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ).

- Доходы после прекращения действия патента облагаются исходя из того, является ли иностранный гражданин налоговым резидентом России или нет: по ставке 13% (15%) или 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента:

- работник оплатил патент за 6 месяцев на период с 20 апреля 2021 года по 19 октября 2021 года.

- 25 июня 2021 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. В этот день иностранный гражданин приобрел статус временно проживающего.

Несмотря на это, до окончания срока действия патента, то есть до 19 октября 2021 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту: по ставке 13% (15%) с зачетом уплаченных фиксированных авансовых платежей.

- Если после 19 октября 2021 года иностранный гражданин является налоговым резидентом России, то есть его срок пребывания в России в течение 12 месяцев превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет ранее уплаченных фиксированных авансовых платежей.

Зачет налога на прибыль с дивидендов в счет НДФЛ с 2021 года

С 17 февраля 2021 года действует новый порядок для расчета НДФЛ к уплате с дивидендов, которые компании выплатили или будут платить участникам-физлицам (Федеральный закон от 17.02.2021 № 8-ФЗ).

Так, с 1 января 2021 года можно зачесть уплаченный налог на прибыль с дивидендов в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ. Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

| База для определения суммы налога на прибыль к зачету | = | Дивиденды, начисленные физлицу | : | Дивиденды к распределению всем получателям (Д1) | х | Дивиденды, ранее полученные налоговым агентом от участия в другой компании (Д2) |

При уплате НДФЛ с дивидендов нужно помнить:

- удержать начисленную сумму НДФЛ нужно непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислять суммы исчисленного и удержанного НДФЛ нужно не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Напомним, начиная с отчетного периода за I квартал 2021 года расчет 6-НДФЛ сдают по новой форме. Она утверждена приказом ФНС России от 15 октября 2020 № ЕД-7-11/753.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Нажимая « Проверить налоги » вы соглашаетесь с политикой конфиденциальности и принимаете пользовательское соглашение.

Кто налоговый нерезидент в РФ

По закону нерезидент — тот, кто находится в России меньше 183 дней в течение 12 месяцев. Гражданин признается нерезидентом, даже если его бизнес зарегистрирован в российской налоговой и работает целый год, но он сам находится в России меньше полугода.

В 2021 году резидентом можно стать спустя 90 дней пребывания в России. Минфин принял такое решение из-за эпидемии коронавируса, поскольку не все граждане России могли быстро вернуться на родину. Из-за задержки за рубежом они потеряли бы статус резидента и платили налог по повышенной ставке.

Чем отличается резидент от нерезидента

Ставка налога. Гражданин получает доход — продает недвижимость или машину дороже, чем покупал, ему выплачивают зарплату или гонорар. Он обязан заплатить налог. Ставка для резидентов — 13%, для нерезидентов — 30%.

Раньше нерезиденты всегда платили налог 30% при продаже имущества до минимального срока — 3 или 5 лет. С 2019 года им это делать не нужно. Для них действует тот же минимальный срок владения квартирой, участком или машиной, что и для резидентов.

Нерезиденты платят налог 13% в исключительных случаях:

- высококвалифицированные специалисты, которые занимаются, например, научной или инженерно-технической работой;

- индивидуальный предприниматель с налогообложением — «патент»;

- беженец;

- россиянин, приехавший в Россию по программе возвращения соотечественников;

- сотрудник экипажа на судне РФ;

- гражданин государства — члена Евразийского союза: Казахстана, Армении, Киргизии или Белоруссии.

Вычеты. Гражданин покупает квартиру, машину, платит за учебу и лечение. Он не получит вычет, если пробыл в России меньше полугода.

Как получить статус резидента и можно ли его утратить

Как получить. Необходимо сообщить в налоговую о том, что вы прожили в России положенный срок. Формы заявления и список документов ФНС не представила, но это могут быть:

- миграционная карточка с информацией о дате въезда и выезда,

- справка от бухгалтера с работы,

- приказ о командировке,

- путевой лист или билеты,

- договоры о платном лечении или обучении,

- справки от управляющей компании или ТСЖ.

Документы подают до конца апреля 2021 года, потому что это срок отчетности за 2020 год.

Срок получения статуса резидента — 183 дня в течение года. Достаточно провести это время на территории России, но необязательно подряд. Можно, например, чередовать: месяц в России, месяц за границей.

За что лишают. Если ФНС сможет доказать, что гражданин не был в России больше полугода, его лишат статуса резидента.

Какие налоги платит нерезидент в России

Гражданин с таким статусом платит те же налоги, что и резидент: подоходный, транспортный, земельный и имущественный. Но ставка подоходного налога выше — 30%.

Как считается НДФЛ для нерезидентов и кто его платит

Если есть работодатель. Отчитываться перед налоговой и платить налоги за сотрудника — обязанность работодателя, даже если работник — нерезидент. В этом случае работодатель вычитает из зарплаты сотрудника налог по ставке 30%.

Если нерезидент — ИП или учредитель ООО. Для ИП надбавок нет. Есть лишь отличия для тех, кто на патентной системе — для нее работают не фиксированные взносы, а ставка 13%. Все остальные формы ИП облагаются по налоговому законодательству для резидентов.

Если нерезидент получает дивиденды от работы ООО, он обязан платить 15% от этих доходов.

Если продает имущество. Иногда гражданин получает доход не в виде зарплаты, а при продаже имущества, например, земельного участка или автомобиля. При продаже земли или машины ставка на доход — 30%, вычет получить не удастся.

Имущественный налог для налоговых нерезидентов в России

Нерезидент платит имущественный налог, как все граждане России. Базовых процентных ставок 3 вида:

- 0,1% — за дом, квартиру, комнату, гараж, машиноместо или сарай площадью не более 50 кв. м;

- 0,5% — за нежилые помещения, если площадь не больше 150 кв. м;

- 2% — за нежилые помещения, если площадь больше 150 кв. м.

Ставки могут отличаться в регионах. Проще не считать налог самостоятельно, а воспользоваться калькулятором на сайте ФНС.

Транспортный налог для налоговых нерезидентов в России

Здесь все то же, что и для резидентов — величина налога зависит от региона, мощности авто и его цены. Посчитаем налог для московской машины мощностью 110 л. с. за год владения. Ставка для этой мощности в Москве — 25 рублей за лошадиную силу.

110 × 25 = 2 750 рублей.

Подробнее о том, как платить, кому положены льготы и как сэкономить, читайте в нашей статье о транспортном налоге.

Земельный налог для налоговых нерезидентов в России

Налог на землю нерезидент будет платить по тем же ставкам, что и резидент:

- 0,3% — если гражданин выращивает овощи и фрукты не для бизнеса.

- 1,5% — если участок куплен для предпринимательской деятельности.

Налог считается по формуле:

Сумма налога = кадастровая стоимость × ставка × размер доли / коэффициент владения

Кадастровую стоимость можно посмотреть на сайте Росреестра. Размер доли равен 1, если владелец один. Коэффициент владения принимается за 100, если время владения — ровно год. Чтобы не высчитывать коэффициенты и ставки, воспользуйтесь налоговым калькулятором от налоговиков.

Все налоги необходимо уплатить до 1 декабря в году, следующий за отчетным.

Что будет, если нерезидент опоздает или не уплатит налоги

Санкции те же, что и для резидентов — налоговая начнет считать пени по формуле:

Сумма налога × количество дней просрочки × 1/300 ставки Центробанка

Например, гражданин продал земельный участок после 2,5 лет владения за 2 315 000 рублей, а покупал за 2 455 000 рублей. Посчитаем сумму налога и пеней за 2 месяца просрочки.

Сначала посчитаем сумму налога:

2 455 000 — 2 315 000 = 140 000 рублей.

140 000 рублей × 30% = 42 000 рублей.

Это сумма налога. Вычислим пени:

42 000 × 60 дней × (4,25%/300) = 362 рубля.

Подробнее о пенях читайте в нашей отдельной статье.

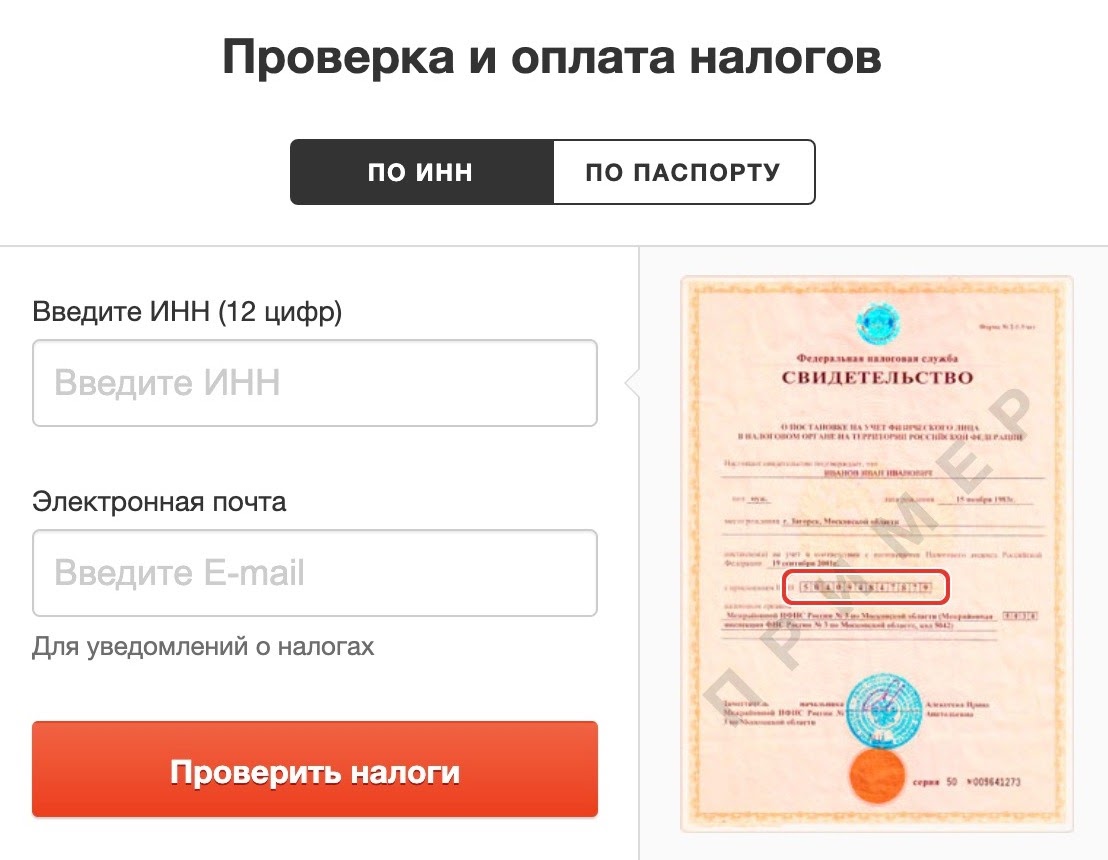

Как проверить налоги нерезидентов

Если у нерезидента есть ИНН или российский паспорт, это можно сделать на «Автоналогах».

Если нерезидент — иностранец, который впервые въезжает в Россию для заработка, ему необходимо получить ИНН в налоговой. Для этого он относит в налоговую заполненное заявление и копии документов:

- миграционной карточки;

- бланка миграционного учета с регистрацией по месту пребывания;

- нотариально заверенного перевода паспорта.

Чтобы получить паспорт гражданина России, необходимо разрешение на временное проживание, вид на жительство и провести в России 5 лет.

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему