Оборачиваемость дебиторской задолженности формула nalognalogru

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Формула

Для расчета показателя используют несколько формул.

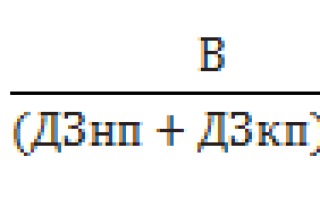

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз – коэффициент оборачиваемости дебиторской задолженности;

- В – выручка (руб.);

- ДЗ кп – дебиторская задолженность на конец периода;

- ДЗ нп – дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

- Ост дз – средний остаток дебиторской задолженности;

- В – выручка компании.

Срок можно рассчитать так:

- СО дз – средний остаток дебиторской задолженности;

- 365 – количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

- 2110 – значение строки 2110;

- 1230 кп – значение строки 1230 на конец периода;

- 230 нп – значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Порядок вычислений на примере

Чтобы читателям стало понятнее, как рассчитывается формула оборачиваемости дебиторской задолженности, покажем алгоритм таких вычислений. Для примера возьмем условное предприятие, показатели которого отражены в таблице ниже.

| Ⅳ квартал 2015 | Ⅰ квартал 2016 | Ⅱ квартал 2016 | Ⅲ квартал 2016 | |

| Итог | 110 500 000 | 98 800 000 | 106 600 500 | 95 800 600 |

| Выручка | 223 000 000 | 197 500 000 | 214 100 000 | 200 600 000 |

| Число дней | 92 | 91 | 92 | 93 |

Пошаговая инструкция тут следующая:

- Определяем значение «С». Этот показатель рассчитывается по каждому кварталу. Таким образом, С Ⅳ= 166 750 000, С Ⅰ=148 150 000, С Ⅱ=160 350 250, С Ⅲ=148 200 300.

- Определяем коэффициент «К». Такой показатель рассчитывают в оборотах. Вычисляем сведения по трем кварталам 2016 года. Ремарка: в таких расчетах запрещено округлять цифры в большую сторону. Если число не целое, учитывают лишь первые две цифры после запятой. Соответственно, К Ⅰ=1,33, К Ⅱ=1,33, К Ⅲ=1,35. Как видите, политика компании стабильна, причем тут наблюдается тенденция к росту коэффициента. Это говорит о грамотной стратегии взыскания задолженностей.

- Узнаем оборачиваемость дебиторки. Эта константа исчисляется в днях. В конкретном примере О Ⅰ=69, О Ⅱ=69, О Ⅲ=69. Когда сроки тут соответствуют числу дней в квартале или меньше этого значения, займы уплачиваются в установленные сроки. Превышение же полученного значения цифры, которая показывает число дней, говорит, что оплата задолженности просрочена.

- Вычисляем период оборотов. Тут конечные цифры тоже рассчитывают в днях. Здесь присутствует особый нюанс. Уточняя информацию за месяц, значение в общей формуле «К» заменяют «К*12», сведения за квартал выглядят как «К*4», а за полгода – «К*2». Соответственно в нашем случае П Ⅰ=68, П Ⅱ=68, П Ⅲ=67 дней.

Как видите, рентабельность дебиторской задолженности, формула которой приведена выше, говорит о стабильном процессе погашения долгов и зарождающемся росте покупательской способности.

Этот вывод удалось сделать на основании уменьшения значения «П» и увеличения константы «К». Рассмотрим детальнее, как коэффициент оборачиваемости влияет на рентабельность компании.

Значения и показатели

Показатель оборачиваемости долговых обязательств может меняться в разные стороны по результатам расчёта:

В сторону увеличения

Рост коэффициента оборачиваемости кредиторской задолженности означает, что для компании сохраняется положительная динамика. Уровень долговых обязательств перед кредиторами снижается. Проходит активная фаза расчёта по всем имеющимся оформленным договорам.

В сторону понижения

Значит, у компании появились определённые проблемы. Кредитные средства стали основным источником финансирования. Из-за этого повышается риск того, что участник рынка станет банкротом.

Если появился второй вариант – требуется в максимально сжатые сроки принять управленческие решения, способные повлиять на ситуацию. Только в этом случае улучшится оборачиваемость кредиторской задолженности, формула по балансу для которой приведена выше.

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Анализ дебиторской задолженности в балансе

К сожалению, реальное положение дел с дебиторкой в компании можно оценить лишь по данным управленческого учета. Показатели официальной финансовой отчетности дают лишь общую и поверхностную картину. Правда, иногда этого может быть достаточно, чтобы выявить существующие проблемы и возможные финансовые риски компании.

Показатели дебиторской задолженности в балансе ничего не говорят инвестору. Всегда нужно анализировать отчетность за несколько периодов. Хотя бы за три года, а лучше — за пять лет. Тогда можно увидеть динамику и важные тенденции.

Прежде всего, нужно посмотреть на общую сумму дебиторской задолженности. Ведь эти деньги считаются активами предприятия, которых на самом деле у него нет. Можно оценить долю дебиторской задолженности в активах компании, чтобы выяснить, какая часть имущества компании обеспечена лишь обещаниями должников.

Как вы уже знаете, дебиторская задолженность делится на краткосрочную (срок погашения меньше одного года) и долгосрочную. Важным показателем является соотношение краткосрочной и долгосрочной задолженности. Поделите первую сумму на вторую, а затем посчитайте динамику этого показателя за последние несколько лет. Увеличение дроби улучшает ликвидность активов предприятия, делая его более гибким и финансово устойчивым. Уменьшение дроби наоборот.

Анализ оборачиваемости

Одним из показателей, без которого невозможно произвести расчет оборачиваемости дебиторской задолженности, принято считать период оборота либо взыскания. Формула для его исчисления была рассмотрена выше.

Для возможности определения эффективности трудовой деятельности отдельно взятых наемных рабочих либо структурного подразделения в целом фактические коэффициента подлежат сравнению с нормативами.

Вычислить, как трудовая деятельность рабочих могла оказать влияние на производственный процесс всей компании в целом можно благодаря расчету отклонения от нормы, которое, соответственно, требует тщательного разложения на оказывающие влияния нюансы.

Одним из таких нюансов по праву считается средняя заработная плата за год.

Для исчисления средней годовой заработной платы (СГДЗ) следует:

- суммировать остаточный размер ДЗ до начала и в период завершения отчетного периода;

- разделить полученный при исчислении результат на 2.

Формула определения имеет вид:

Средняя заработная плата = (ДЗ на начало периода + ДЗ на конец отчетного периода) / 2

Остаточный размер ДЗ на момент завершения отчетного периода напрямую будет зависеть от суммы остатка на начало и полученной прибыли на протяжении всего периода, включая иной доход.

По сути, на период оборота могут оказать существенное влияние такие факторы:

- ДЗ на начало отчетного периода;

- финансовые поступления на протяжении всего периода;

- размер начисленной прибыли за весь отчетный период;

- суммарное число дней в отчетном периоде.

Произвести фактический анализ оборачиваемости ДЗ можно путем применения такой формулы:

- в числителе содержится фактический показатель период оборота ДЗ, умноженный на частное суммарное число дней в периоде (КД) и фактически полученной прибыли;

- в знаменателе отображается плановый показатель периода оборота ДЗ, который умножен на частное суммарное число дней в отчетном периоде (КД) и плановой прибыли.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Такое соотношение фактической и плановой прибыли является окончательным показателем. В дальнейшем на оборачиваемость может повлиять фактор, который раскладывает средние имеющиеся коэффициенты ДЗ, сформировавшиеся в компании по факту, но при этом которые были ранее спланированы.

Плановая прибыль не всегда может соответствовать установленному нормативу, который был разработан для оборачиваемости ДЗ.

В процессе проведения анализа необходимо будет отклонение фактических показателей ПСД от плановых условно разделить на несколько составляющих:

- отклонение по факту от установленного планового;

- отклонение планового от установленной нормы.

Благодаря этому можно будет провести необходимый анализ без допущения в нем каких-либо ошибок.

Как управлять оборачиваемостью дебиторской задолженности? Узнайте из данного видео.