Подготовка к инвентаризации пошаговая инструкция

Как правильно провести инвентаризацию: практические рекомендации

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации. Эта статья поможет вспомнить существенные моменты и предотвратить или исправить возможные ошибки.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель — проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность. Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Новости

ПОЛУЧИТЕ ПОДАРОК!

ПОЛУЧИТЕ ПОДАРОК!

ПОЛУЧИТЕ ПОДАРОК!

ПОЛУЧИТЕ ПОДАРОК!В пособии представлены необходимая информация для подготовки отчетности, примеры заполнения каждой формы с пояснениями и расчетами

Новое «Практическое пособие по годовой бухгалтерской отчетности — 2015» содержит:

- общие требования к бухгалтерской отчетности;

- рекомендации по проведению инвентаризации активов и обязательств;

- информацию об объеме представляемой бухгалтерской отчетности;

- примеры заполнения форм отчетности;

- ссылки на образцы заполненных форм отчетности.

Также в пособии есть информация о необходимости представления и опубликования аудиторского заключения вместе с бухгалтерской отчетностью организаций, подлежащих обязательному аудиту.

Порядок заполнения форм отчетности

В пособии подробно рассмотрен порядок заполнения форм отчетности: бухгалтерского баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств и пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Даны ссылки на образцы заполнения форм бухгалтерской отчетности. С помощью удобных ссылок из образцов заполнения форм можно перейти в актуальные статистические классификаторы (ОКУД, ОКВЭД, ОКОПФ, ОКФС).

Упрощенная отчетность

В новом пособии также рассмотрен порядок заполнения упрощенных форм бухгалтерского баланса и отчета о финансовых результатах. Представлять бухгалтерскую отчетность по этим формам могут организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (например, субъекты малого предпринимательства).

Чтобы организации было легко понять, по какой форме сдавать отчетность, в пособии приводятся:

- критерии отнесения организаций к субъектам малого предпринимательства (с учетом Постановления Правительства РФ от 13.07.2015 N 702);

- условия, при которых малые предприятия вправе применять упрощенные способы ведения бухгалтерского учета;

- перечень упрощенных способов ведения бухгалтерского учета (с учетом изменений, внесенных в НПА по бухучету Приказом Минфина России от 06.04.2015 N 57н, а также разъяснений, содержащихся в Информации Минфина России N ПЗ-3/2015).

Взаимоувязка показателей

Уникальный раздел «Взаимоувязка показателей» поможет проверить, правильно ли сформирована отчетность. Раздел содержит таблицы соответствия показателей всех форм бухгалтерской отчетности. С помощью этих таблиц можно проверить, с чем должен совпадать тот или иной показатель и при каких условиях.

Инвентаризация

В каких случаях активы и обязательства подлежат инвентаризации, каковы особенности проведения инвентаризации отдельных видов активов и обязательств? Ответы на эти вопросы также есть в пособии: в него включена пошаговая инструкция по проведению инвентаризации — от создания инвентаризационной комиссии до отражения результатов инвентаризации в учете.

Представлены ссылки на образцы заполнения форм, используемых при подготовке и проведении инвентаризации, в том числе на образцы, которые не предусмотрены Альбомом унифицированных форм первичной учетной документации по учету результатов инвентаризации (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Из пособия можно перейти к схемам бухгалтерских проводок, в которых рассмотрен учет результатов инвентаризации в различных ситуациях. Пособие будет доступно с 10 декабря 2015 г.

Недостача основных средств при инвентаризации в 1С 8.3

Во время инвентаризации может быть установлена недостача объекта ОС. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию основного средства.

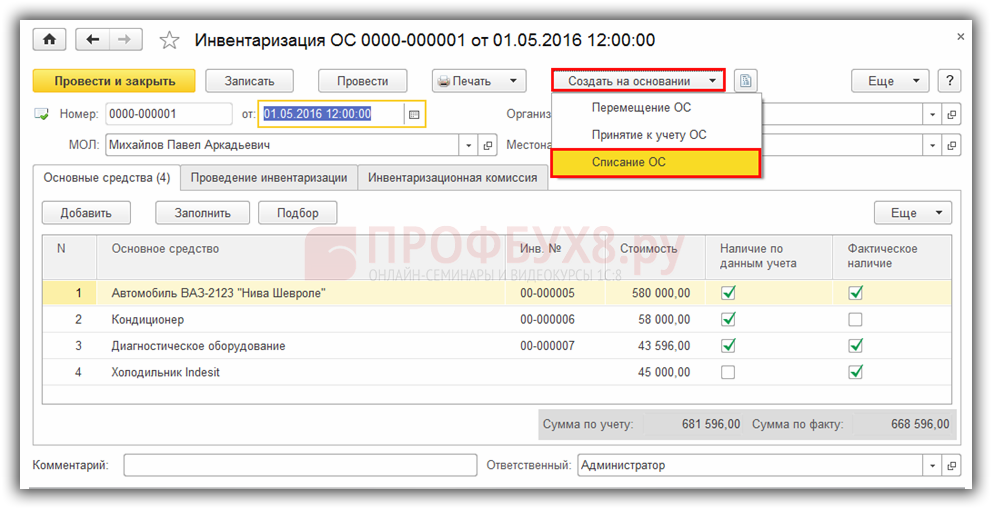

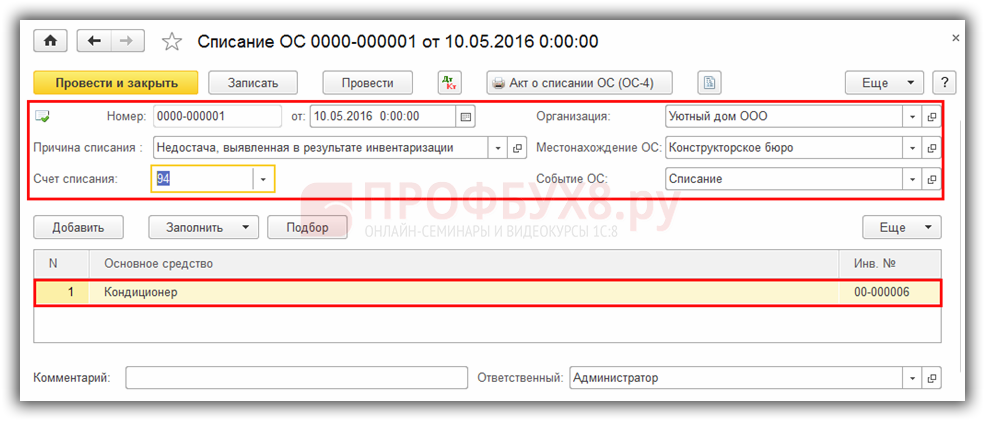

Шаг 1. Формирование документа Списание ОС

Документ Списание ОС в 1С 8.3 создается по кнопке Создать на основании:

Заполняем документ Списание ОС:

- В поле Номер – номер документа, автоматически сформированный в базе 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматом из документа Инвентаризация ОС;

- В поле Причина списания – указывается причина списания основного средства;

- В поле Местонахождение ОС – подразделение, где учитывалось основное средство;

- В поле Событие ОС – вносится событие «Списание»;

- В поле Счет списания – вносится счет для учета расходов по списанию основного средства;

- В поле Статья расходов – вносится статья для учета расходов по списанию ОС.

В таблице документа автоматом вносится инвентарный номер и наименование одного или нескольких основных средств для списания:

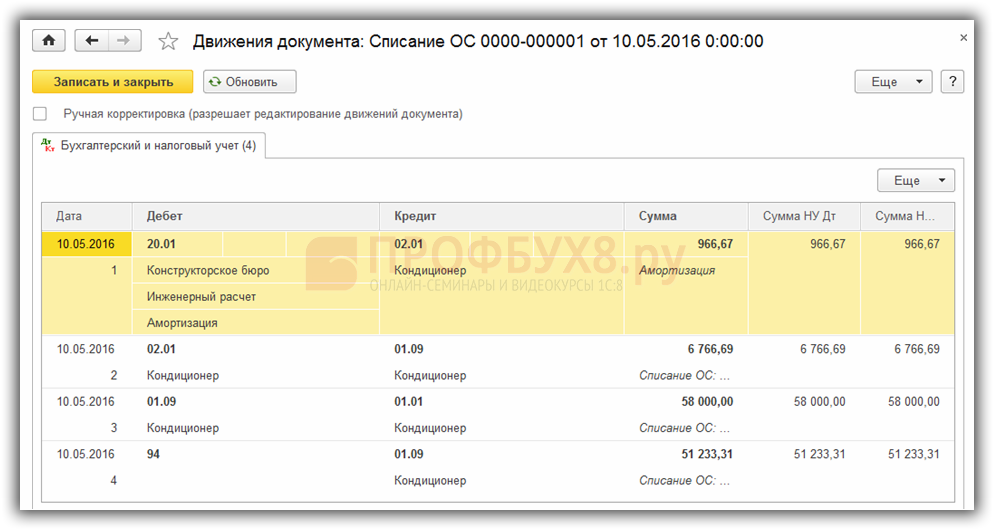

Шаг 2. Проведение документа Списание ОС

По кнопке Провести будет выполнено:

- Доначислена амортизация за месяц списания ОС ( проводка Дт счета затрат – Кт 02.01);

- Списана амортизация отсутствующего объекта (проводка Дт 02.01 – Кт 01.09);

- Списана стоимость недостающего объекта (проводка Дт 01.09 – Кт 01.01);

- Списана остаточная стоимость отсутствующего объекта (проводка ДТ 94 – Кт 01.09):

Если виновные лица не найдены, то в дальнейшем недостача основного средства в НУ относится к внереализационным расходам, а в БУ относится в Дт 91.02 «Прочие расходы».

Если виновные лица определены, то недостача относится в Дт 73.02 «Расчеты по возмещению материального ущерба». Эти операции оформляются в 1С 8.3 документом Операция, введенная вручную.

Более подробно особенности проведения операций по учету ОС в 1С 8.3 изучены на курсе по работе в 1С Бухгалтерия 8.3 ред. 3.0 в модуле Приобретение и движение ОС.

Подробнее о правилах проведения инвентаризации смотрите в нашем видео уроке:

Продажа недвижимости в 1С 8.3 пошаговая инструкция

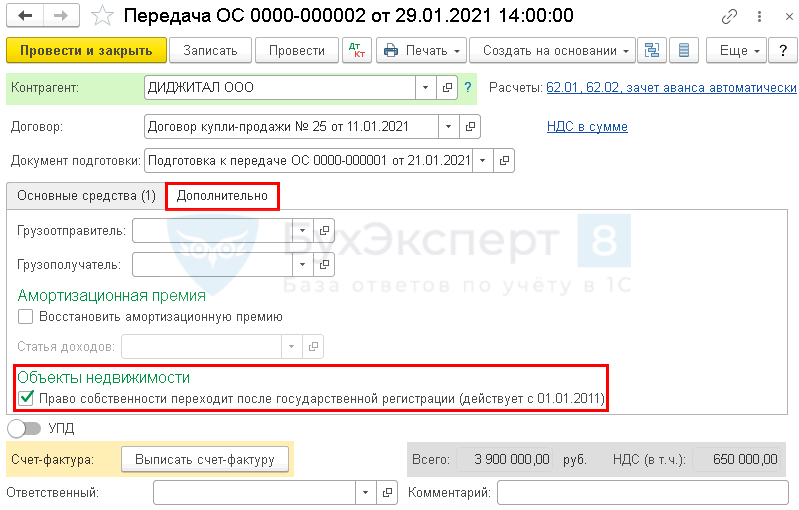

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

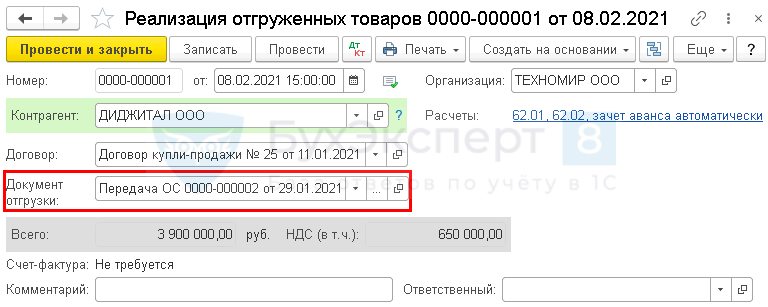

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

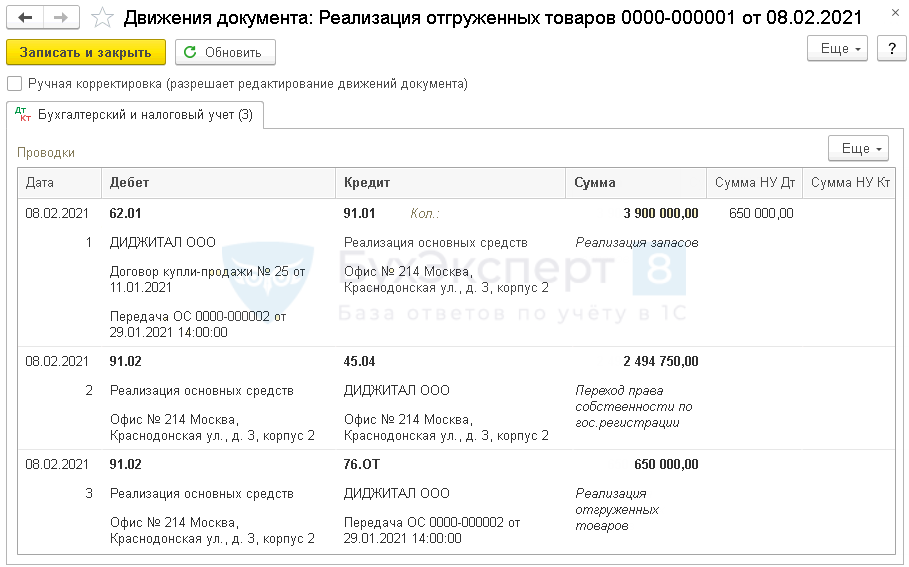

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

В чем состоит работа сотрудника, выполняющего инвентаризацию ОС?

Выполнять проверку наличия и состояния ОС с помощью ТСД и приложения DataMobile Invent очень просто:

- нужно войти в программу под своими данными;

- отсканировать штрихкод ОС (на экране появится его название, МОЛ, место хранения, дата проведения инвентаризации);

- поставить галочку «Списать», если ОС требует списания, при необходимости добавить комментарий;

- если требуется, включить в настройках функцию «Фотофиксация» и сделать фото объекта;

- перейти к сканированию следующего ОС.

Если нужно добавить информацию по уже отсканированному объекту, вернуться к нему можно с помощью повторного сканирования штрихкода, а после внесения изменений просто продолжить инвентаризацию. По окончании сканирования всех объектов нужно нажать «Завершить инвентаризацию».

При сканировании RFID-меток действия аналогичны, только все проходит быстрее, так как метки считываются сразу со всех объектов.

Чтобы приобрести ПО DataMobile Invent, достаточно оставить заявку на сайте или позвонить нам. При необходимости мы сориентируем, какое оборудование подойдет вам лучше всего, и поможем разобраться с функционалом программы.

Этап 3 Обработка результатов

Одним из важнейших вопросов, связанных с обработкой результатов является вопрос выявления фальсификаций, о которых могут свидетельствовать:

- неправдоподобно красивые результаты переучета (скорее всего, результаты инвентаризации подогнаны под «нужные»);

- отсутствие расхождений в группах товаров, популярных для хищения;

- отсутствие расхождений в остатках товаров (скорее всего, сотрудники откуда-то получили данные об учетных остатках и подвели остатки под необходимые);

- расхищения в остатках не связаны с популярными для хищения товарами;

- контрольный пересчет с высокой вероятностью отличается от основного (свидетельствует о саботаже либо переучета, либо всего переучета в целом).

Причины ошибок при проведении инвентаризации и оформлении её итогов

Существует риск несерьёзного отношения к инвентаризации. Нежелание брать на себя дополнительные хлопоты, уверенность, что имущество находится под контролем, желание обойтись минимальными действиями приводят к появлению заполненной описи № ИНВ-1 без выхода на места хранения и эксплуатации имущества.

Ошибочным подходом к инвентаризации будет составление от пяти до десяти инвентаризационных описей второпях, одной и той же датой. Помните, что инвентаризационная комиссия физически не способна проверить за один день имущество на разных площадках и объектах.

Инвентаризация подтверждает состояние активов и достоверность учёта, поэтому небрежно проведённая или незаконченная проверка чревата искажением бухгалтерских регистров.

Значение своевременной и полноценной инвентаризации для составления годового отчёта предприятия сложно переоценить: благодаря ей возможны своевременная переоценка товара, утратившего часть потребительских качеств, а также списание пришедшего в негодность имущества. Взаимодействие руководства, бухгалтерской службы, специалистов при инвентаризации обеспечивает надлежащий контроль за движением основных средств и достоверность бухгалтерской отчётности компании.