Порядок заполнения строки 030 в форме 6НДФЛ

Строка 030 в 6-НДФЛ — как заполнить?

- 1 Роль вычетов в исчислении НДФЛ и их виды

- 2 Правила внесения данных в строку 030 6-НДФЛ

- 3 Подводим итоги

По строке 030, располагающейся в Разделе 1 отчета 6-НДФЛ, отражается величина вычетов, позволяющих снизить налоговую базу и, соответственно, уплачиваемый с начисленного дохода налог. О видах вычетов, принципах их применения и правилах отражения в сводной отчетности по налогу на доходы — в нашем материале.

Образец заполнения Раздела 1 формы 6-НДФЛ по строкам 010-050

Порядок заполнения формы 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Важно! Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года обобщенно по всем физическим лицам.

При заполнении 6-НДФЛ Раздела 1 при заполнении в 1 квартале 2016 года мы не увидим разницы: и Раздел 1, и Раздел 2 будут за 1 квартал 2016 года. А вот уже с полугодия мы увидим отличие, так как Раздел 1 заполняется нарастающим итогом с начала года.

Какие суммы отражаются по строкам 010-050, можно увидеть из Порядка заполнения формы 6-НДФЛ:

по строке 030 6-НДФЛ – туда входит сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. В разъяснениях ФНС объяснила, что здесь нужно указывать не только налоговые вычеты, но и вычеты к доходам. Например, материальная помощь по коду 2760, к ней предоставляется вычет по коду 503. В строку 030 вычет по коду 503 также включается. Таким образом, в строку 030 включаются все вычеты, аналогично справке 2-НДФЛ, где мы указываем все предоставленные вычеты.

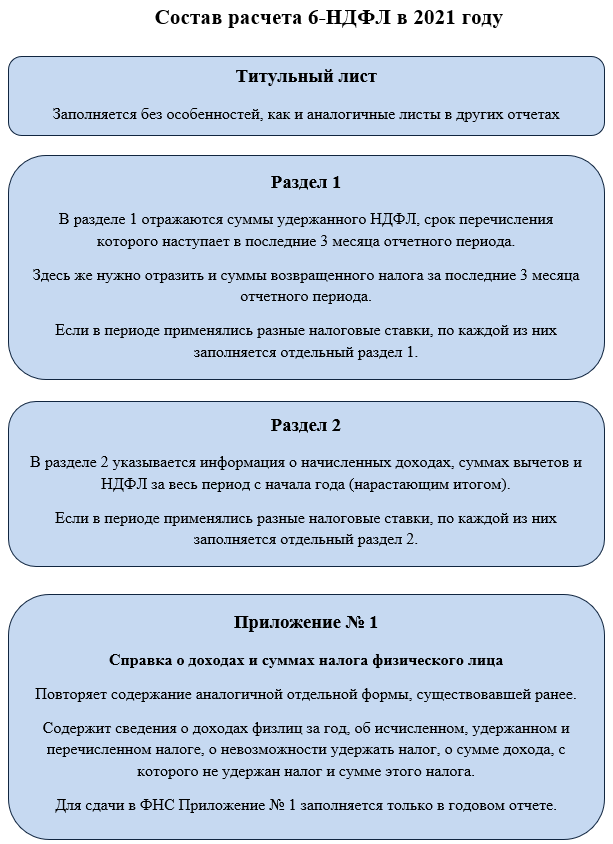

Состав нового расчета 6-НДФЛ 2021

Прежде, чем говорить о том, как заполнять новую форму, разберем ее состав. Именно в этом аспекте произошли наиболее существенные изменения.

С 2021 года 6-НДФЛ представляет собой два ранее разных отчета, объединенные в один:

- расчет налога на доходы физлиц, удержанного налоговым агентом («старая» 6-НДФЛ);

- справка о доходах и суммах налога (ранее называлась 2-НДФЛ).

4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

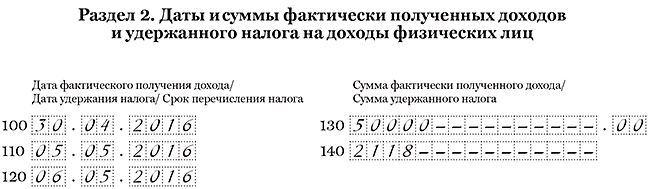

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200). Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

На что еще обратить внимание

Строка 070 имеет важное значение при сверке соотношений. Поэтому все контрольные значения должны совпадать. Если в программах налоговиков будут выявлены расхождения контрольных сумм, то компания автоматически попадет под камеральную проверку.

Утверждая 6-НДФЛ, государственные органы рассчитывали ловить недобросовестных налогоплательщиков. Тех, кто не перечисляет подоходного налога государству. Сама форма дала результаты, было выявлено много нарушений, в результате чего фирмам выписаны штрафы и пени.

Внедрение отчётности 6-НДФЛ дало возможность налоговым органам решать проблему оперативно. Не сдали – штраф, сдали с ошибками — штраф, не сдали более 10 дней — блокировка счета.

Меры жесткие, и поэтому нужно с особой внимательностью заполнять и сдавать отчетность, стараясь минимизировать ошибки и неточность в заполнении.

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Заполнение строки 030 – пример

Допустим, в организации трудоустроено 8 работников. Общий доход за 9 мес. 2019 г. составляет 2160000 руб. За этот период персоналу предоставлены следующие вычеты:

- Стандартные на детей – три работника используют вычеты в размере 1400 руб.

- Имущественные – согласно уведомления ИФНС один сотрудник применяет вычет на покупку жилья. Размер суммы с января 2019 г. = 38000 руб.

Кроме того, одному сотруднику по причине тяжелой жизненной ситуации работодатель выдал матпомощь в сумме 12000 руб. Рассмотрим, как нужно заполнить стр. 020, 030, 040 в 6-НДФЛ:

- Стр. 020 = 2160000 + 12000 = 2172000 – отражен совокупный размер доходов.

- Стр. 030 = 3 х 1400 х 9 + 4000 = 41800 – рассчитана общая величина предоставленных вычетов.

- Стр. 040 = (2172000 – 41800) х 13 % = 276926 – исчислен налог за 9 мес. 2019 г.

С учетом всех льгот работодатель за 9 мес. 2019 г. начислит НДФЛ в размере 276926 руб. Вычеты предоставлены на детей работников, а также в части выданной матпомощи в сумме 4000 руб.