Учет готовой продукции на производстве

Независимо от объемов и серийности производства, предприниматель вынужден решать и контролировать массу вопросов, чтобы не срывать сроки производства:

- планирование и закупка материалов,

- контроль запасов на складе,

- расчет плановой и фактической себестоимости производимой продукции,

- учет сроков исполнения заказов,

- контроль работы с клиентами,

- контроль этапов производства,

- учет выпущенной продукции и брака,

- учет и оплата труда персонала,

- реализация готовой продукции.

Программа Торгсофт позволяет автоматизировать производство, вести учет полного цикла работы производственного предприятия от закупки сырья до реализации готовой продукции оптом и в розницу.

Синтетический учет готовой продукции можно вести в двух вариантах:

— без использования счета 40 «Выпуск продукции»;

— с использованием счета 40 «Выпуск продукции».

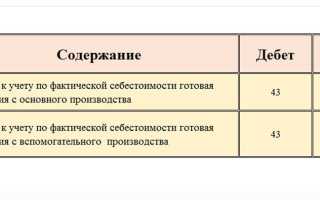

В первом случае (без счета 40) готовую продукцию учитывают на сете 43 «Готовая продукция» по фактической производственной себестоимости.

Готовая продукция, передаваемая из производства на склад учитывается в течение месяца по учетным ценам. При этом делают бухгалтерскую запись:

Документальное оформление продажи продукции

Для реализации собственной продукции предприятию понадобится договор поставки. Отгрузкой и отпуском продукции занимается отдел сбыта, в обязанности которого входит заключение договоров с покупателями, оформление документов на отгружаемую продукцию и контроль выполнения договорных обязательств. Отгрузка товара возможна только в соответствии с договором поставки, который заключается между продавцом и покупателем.

Договор поставки

Согласно такому документу, продавец обязуется предоставить покупателю продукцию, описанную в договоре, а покупатель, в свою очередь, должен оплатить товар в полном объеме.

В данном договоре должны быть указаны все детали сделки, включая порядок расчетов, комплектацию продукции, количество, наименование, платежные и почтовые реквизиты сторон и отгрузочные документы. Кроме того, в договоре необходимо указать последствия нарушения выполнения условий сделки.

При заключении договора можно выбирать варианты оплаты, например, обязать покупателя выплатить аванс, или оговорить порядок расчета после предоставления готовой продукции. В случае внесения аванса необходимо точно указать его сумму или процент относительно общей оплаты заказа.

Отгрузка продукции

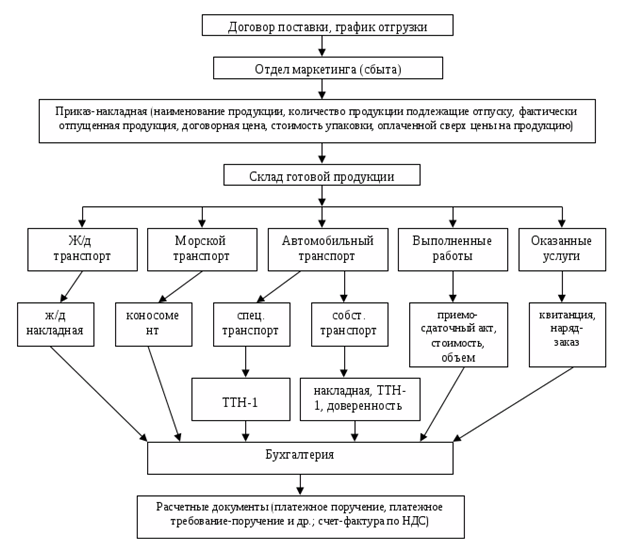

Отгрузка готовой продукции также требует оформления соответствующих документов. Выписка приказа-накладной является обязанностью отдела сбыта.

В данном документе нужно указать наименование продукции, ее количество, стоимость, сумму и реквизиты покупателя. Далее приказ-накладная отдается на склад, где подтверждением отпуска продукции является подпись кладовщика. Возможно, понадобится и оформление дополнительных документов, в зависимости от транспорта, используемого для перевозки продукции.

К примеру, для морского транспорта понадобится коносамент, а для транспортировки по железной дороге понадобится железнодорожная накладная. Если доставку товара осуществляют специализированные транспортные организации, необходимо оформить товарно-транспортную накладную. Покупатель обязан оформить приходной ордер.

Кроме того, получатель обязан предоставить доверенность, подтверждающую право получения материальных ценностей. Все выполненные виды работ, их стоимость и объемы, необходимо указать в приемо-сдаточном акте.

Учет затрат на производство и выпуск готовой продукции в 1С: БП

Настройка учета продукции в 1С: Бухгалтерия

Чтобы в программе отразился блок производства необходимо перейти в пункт меню “Главное” — “Функциональность” и на вкладке “производство установить флаг “Производство”

Также для корректного ведения учета по производству нужно настроить правильно учетную политику организации. Для этого перейдем в пункт меню “Главное” и выберем “Учетная политика”.

Для использования счета бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитывает фактическую себестоимость и учтет ее на счете 43.

Готовая продукция в 1С

Документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство»

Отражение выпуска продукции производится «Отчетом производства за смену». Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – “Продукция”. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа».

Учет готовой продукции в 1С без счета 40

Выпуск продукции, с целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

Для реализации готовой продукции используется стандартный документ “Реализация (акты, накладные)” в пункте меню “Продажи”

По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и прочее. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

1С сформировала проводки бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Учет продукции по учетным ценам (плановой себестоимости).

Плановую себестоимость продукции предприятие устанавливает самостоятельно, из расчета норм расхода материалов, топлива и т.д., необходимых для выпуска продукции.

Такая продукция может учитываться двумя способами:

- без использования счета $40$ «Выпуск продукции»;

- с использованием счета $40$ «Выпуск продукции».

При первом способе, передача на склад готовой продукции, отражаемой по учетным ценам, то делают запись:

- Дт $43$ — Кт $20$ ($23$, $29$) — оприходована готовая продукция по учетным ценам. По кредиту счета отражается списание готовой продукции.

При втором способе, готовая продукция отражается по счету $40$ «Выпуск продукции» по нормативной или плановой себестоимости.

После изготовления продукции и передачи на склад, делается запись:

- Дт $43$ – Кт $40$ – оприходование готовой продукции по нормативной себестоимости.

Себестоимость продукции, из основного производства, будет отражена проводкой:

- Дт $40$ – Кт $20$ – отражение фактической себестоимости продукции, из основного производства.

Нормативная себестоимость продукции редко совпадает с ее фактической величиной. На счете $40$ может возникнуть дебетовое или кредитовое сальдо.

Остаток по дебету на счете $40$ – показывает превышение фактической себестоимости над нормативной, кредитовый остаток – показывает превышение нормативной себестоимости над фактической (экономия).

Дебетовое сальдо счета $40$ списывают проводкой:

- Дт $90-2$ — Кт $40$ – списание превышения фактической себестоимости над нормативной.

Остаток по кредиту счета $40$ списывают сторнировочной записью:

- Дт $90-2$ -Кт $40$ — превышение нормативной себестоимости над фактической.

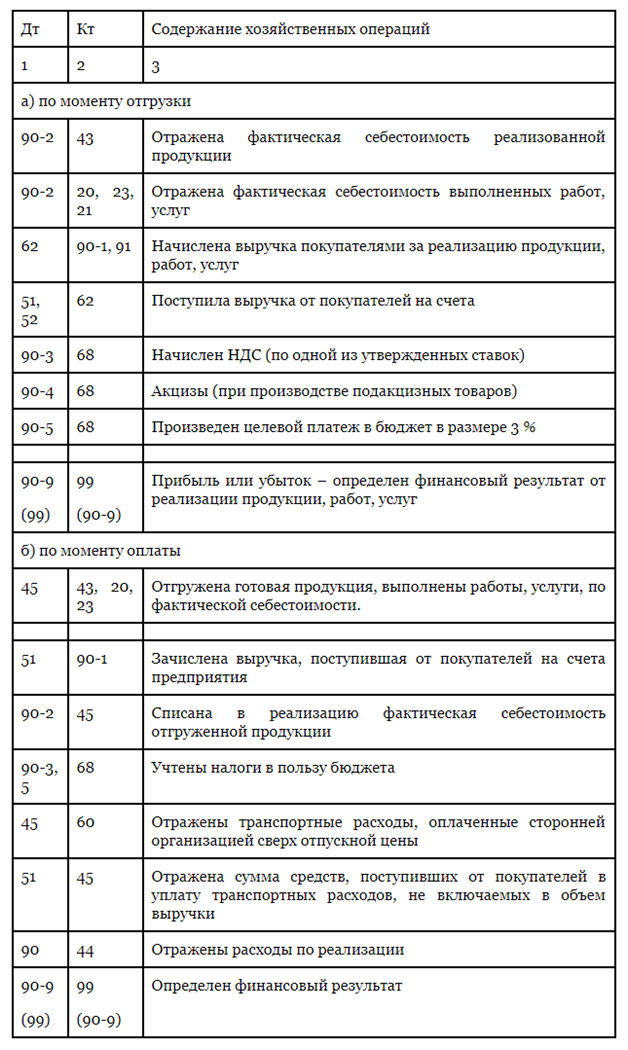

Рисунок 1. Типовые проводки по отгрузке готовой продукции

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

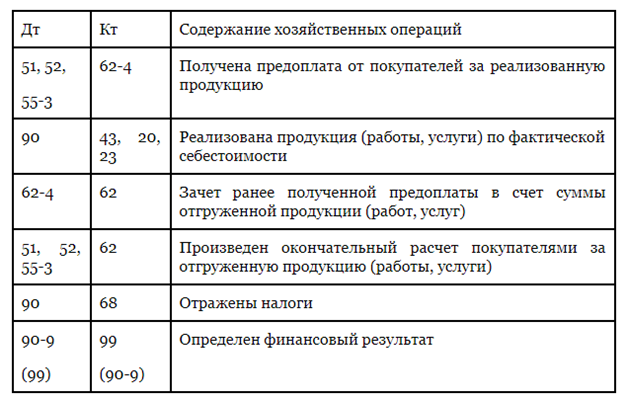

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб . ( НДС – 3966 руб . ). Себестоимость отгруженных товаров составила 14 000 руб . Сумма расходов на затаривание на складах предприятия – 1 800 руб . Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000 руб .

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000 руб .

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб .

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб . ( 26 000 руб . — 3966 руб . — 14 000 руб . — 1800 руб .).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.