Учет курсовых разниц на примерах

Курсовые разницы в 1С 8.3: как отразить, проводки, примеры поступления

Курсовые разницы в 1С 8.3 Бухгалтерия возникают в случае, когда расчеты между покупателем и продавцом ведутся в иностранной валюте. Так как курс валюты может быть разным на момент отгрузки и на момент оплаты, то рублевая сумма взаиморасчетов может меняться как в меньшую, так и в большую сторону.

Эта разница называется курсовой и учитывается :

- В бухгалтерском учете как прочие доходы (или расходы) на 91 счете.

- В налоговом учете как внереализационные доходы/расходы

Учет курсовых разниц на примерах

Зачем нужна «Переоценка валюты«? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает «сама собою» при закрытии месяца.

Во-вторых, возникает она только для организаций, у которых были операции с валютой.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Разберём на примере

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар.

Проводка будет следующей:

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях: в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях.

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос — отсюда и доход для организации. Если бы курс наоборот упал — был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

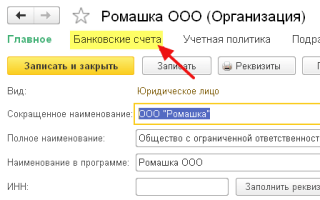

Для этого заходим в раздел «Главное»->»Организации» и открываем там нашу организацию ( у вас другое меню? ):

В карточке организации в верхней панели выбираем пункт «Банковские счета»:

В открывшемся списке счетов нажимаем кнопку «Создать» и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем «Записать и закрыть».

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел «Банк и касса» и выбираем там пункт «Банковские выписки» ( у вас другое меню? ):

Нажимаем кнопку «Поступление» и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета — 52; банковский счет — тот, что мы только что создали):

Нажимаем «Провести и закрыть».

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия читайте здесь).

Делаем закрытие месяца за январь

Заходим в раздел «Операции» и выбираем там пункт «Закрытие месяца» ( у вас другое меню? ):

Выбираем период январь 2014 и нажимаем «Выполнить закрытие месяца».

Затем находим пункт «Переоценка валютных средств», нажимаем на нём и выбираем «Показать проводки»:

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку «Справки-расчеты». Нажмём её и выберем пункт «Переоценка валютных средств»:

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

Решение проблем с переоценкой

Всем, кто работает с валютой (или оплатой в условных единицах) нужно знать о таком замечательном регистре сведений «Счета с особым порядком переоценки».

Если в этот регистр добавить какой-то из счетов (например, 52), то 1С перестанет делать по нему автоматический расчёт курсовых разниц.

По умолчанию этот регистр имеет следующий набор счетов:

Это означает, что валютные (или в условных единицах) остатки по всем этим счетам не переоцениваются программой автоматически.

Отсюда у пользователей возникают следующие проблемы.

Почему 1С не делает расчет курсовых разниц (переоценку валюты)

Для начала убедитесь, что у вас загружен курс валюты: ссылка.

Если и это не помогает, то очень вероятно, что счёт по которому вы ожидаете расчёт курсовой разницы занесён у вас в список счетов с особым порядком переоценки.

Если по нему всё же нужно делать переоценку, тогда зайдите в меню функции для технического специалиста. :

В открывшемся диалоге раскройте пункт «Регистры сведений» и найдите там «Счета с особым порядком переоценки»:

Откройте этот регистр и если нужный вам счёт в этом списке — это и есть причина, по которой 1С не делает расчёт курсовых разниц по нему.

Удалите этот счёт из регистра и остаток по нему начнёт переоцениваться на конец месяца (закрытие) и на дату операции по нему.

Как заставить 1С не рассчитывать курсовую разницу по определенному счёту

В открывшемся диалоге раскройте пункт «Регистры сведений» и найдите там «Счета с особым порядком переоценки»:

Откройте этот регистр и добавьте в него нужный вам счёт. Всё. 1С больше не будет делать переоценку остатка (расчёт курсовой разницы) на этом счёте.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Налогообложение суммовых разниц

С налогообложением разниц тоже часто возникают вопросы. Основное, что следует об этом знать — налогоплательщики учитывают курсовые разницы в составе внереализационных расходов или доходов.

Внереализационными доходами признаются:

- доходы в виде положительной (отрицательной) курсовой разницы, которая появилась из-за того, что курс продажи (покупки) валюты отклонился от официального курса ЦБ РФ, действующего на дату перехода права собственности;

- доходы в виде положительной курсовой разницы, кроме той, что возникла от переоценки выданных и полученных авансов.

Внереализационными расходами признаются:

- расходы в виде отрицательной (положительной) курсовой разницы, которая появилась из-за изменения курса продажи (покупки) валюты от официального курса ЦБ РФ, действующего на дату перехода права собственности;

- расходы в виде отрицательной курсовой разницы, кроме той, что возникла от переоценки выданных и полученных авансов.

Пересчет имущества, обязательств и требований проводится на самую раннюю из двух дат:

- дата перехода права собственности или прекращения обязательств и требований;

- последнее число отчетного периода.

По аналогии с бухучетом не нужно пересчитывать ценные бумаги в валюте, выданные и полученные авансы.

Отдельно остановимся на НДС. Курсовые разницы на исчисление налога не влияют. И у продавца, и у покупателя они полностью учитываются в доходах и расходах по налогу на прибыль. Покупатель принимает НДС к вычету всегда в той сумме, которая указана в счете-фактуре.

Ведите учет курсовых разниц в Контур.Бухгалтерии. Сервис поможет организовать бухгалтерский и налоговый учет, не запутаться в расчетах и правильно составить отчетность. А еще в Бухгалтерии можно считать зарплату и больничные, составлять отчеты и сдавать их через интернет. Все новые пользователи могут работать в сервисе бесплатно — пробный период 14 дней.

Счет-фактура

В какой бы валюте не была выражена цена договора, если она оплачивается в рублях, то и счет-фактура должен быть выставлен в рублях (подп. «м» п. 1 Правил заполнения счета-фактуры, утв. постановлениями Правительства от 26.12.2011 № 1137, Минфина России от 06.07.2012 № 03-07-15/70). В строке 7 нужно указать – «российский рубль, 643».

Но в счет-фактуру можно вводить и дополнительные показатели. Поэтому при необходимости вы можете дополнить счет-фактуру графами или строками со стоимостью товаров в у.е. и курсом ее пересчета в рубли или указать эти данные только в товарной накладной (письма Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863).

Учет курсовых разниц в 1С 8.3

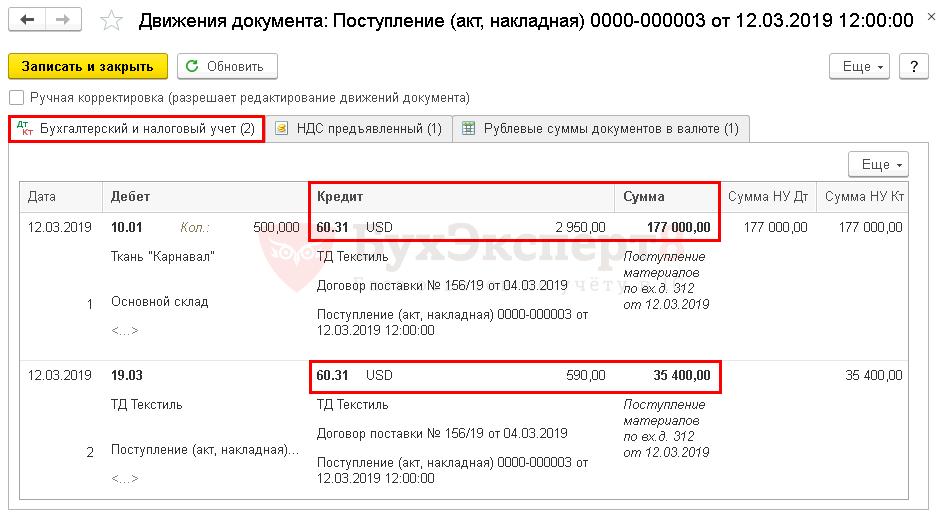

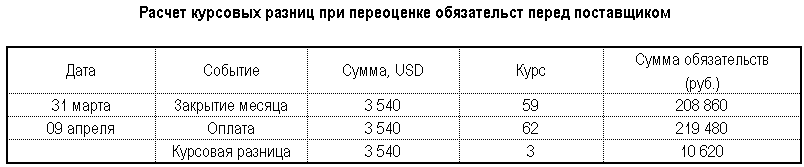

Организация заключила договор поставки на приобретение материалов с ООО «ТД Текстиль», выраженный в у. е. (1 у. е. = 1 USD).

12 марта материалы Ткань «Карнавал» (500 пог. м) на общую сумму 3 540 у. е. (в т. ч. НДС 20%) поступили на склад и приняты к учету.

09 апреля Организация погасила задолженность за поставленные материалы поставщику в сумме 3 540 у. е. в рублевом эквиваленте.

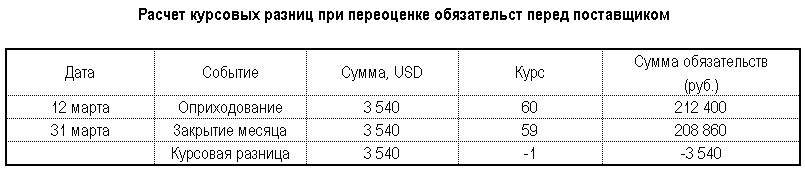

Условные курсы для оформления примера:

- 12 марта — 60,00 руб./USD;

- 31 марта — 59,00 руб./USD;

- 09 апреля — 62,00 руб./USD.

Приобретение материалов

Приобретение материалов в 1С оформите документом Поступление (акт, накладная) с видом операции Товары в разделе Покупки – Покупки — Поступление (акты, накладные) .

Материалы, оплата за которые проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Проводки

В табличной части документа цены указываются в у.е., но в проводках суммы выражены в рублевом эквиваленте.

Получите понятные самоучители 2021 по 1С бесплатно:

Проверка правильности формирования проводок в рублевом выражении:

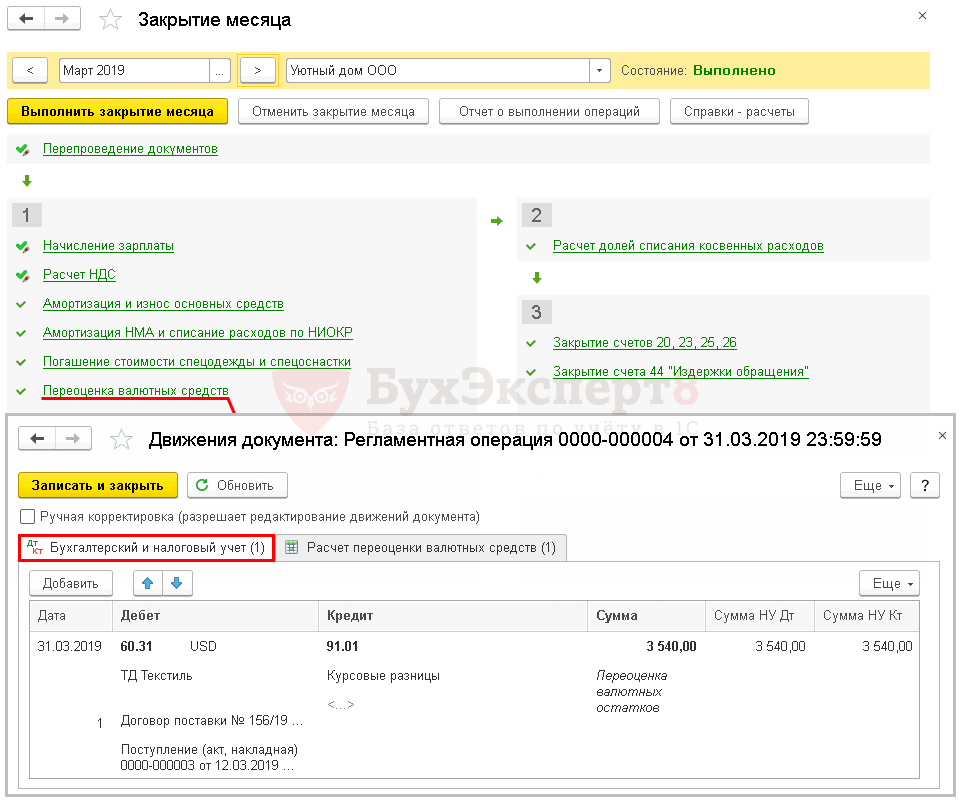

Определение курсовых разниц в 1С на конец периода

Если на конец месяца есть взаиморасчеты в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при закрытии месяца в 1С рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца .

В операции Переоценка валютных средств взаиморасчеты переcсчитаются по курсу на конец месяца.

Выполним расчет курсовых разниц.

Курс уменьшился на 1 руб., поэтому сумма задолженности перед поставщиком уменьшилась на 3 540 руб. Следовательно, образовался внереализационный доход в виде курсовой разницы.

Курсовые разницы при перечислении оплаты поставщику в у.е.

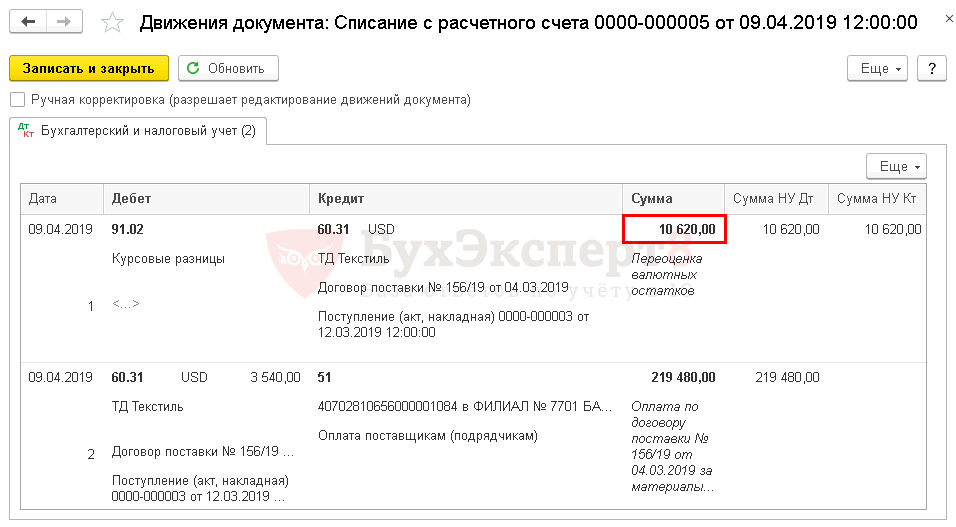

В момент принятия на учет материалов образовалась кредиторская задолженность перед поставщиком по Кт 60.31, рассчитанная по курсу на дату принятия их на учет.

В соответствии с договором погашение задолженности (оплата) должно происходить по курсу у. е. на день оплаты.

В момент постоплаты по договору в у. е. происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

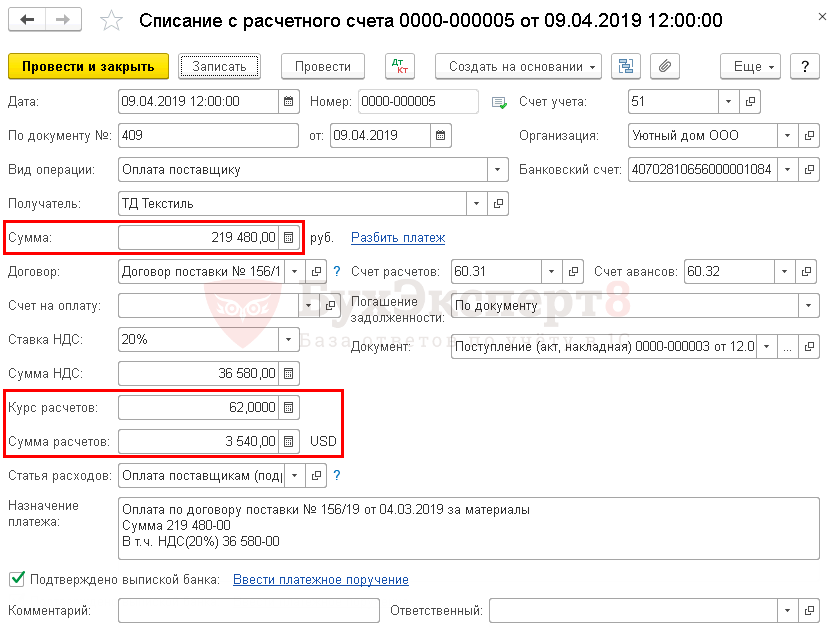

Перечисление задолженности поставщику в 1С оформите документом Списание с расчетного счета с видом операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная) .

Оплата поставщику производится в рублях, но расчеты ведутся по договору в у. е., поэтому в документе устанавливается:

- Сумма — сумма оплаты в рублях согласно выписке банка;

- Курс расчетов — курс на дату оплаты из справочника Валюты ;

- Сумма расчетов — сумма оплаты, выраженная в у. е., она получается в результате деления суммы в рублях на курс расчетов.

Курсовая разница проводки в 1С 8.3

Выполним расчет курсовых разниц.

Курс увеличился на 3 руб., поэтому сумма задолженности перед поставщиком увеличилась на 10 620 руб. Следовательно, образовался внереализационный расход в виде курсовой разницы.

Мы рассмотрели как проводить курсовые разницы в 1С 8.3.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- ПБУ 18/02. Постоянные разницы, ПНД (ПНР)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Комплексные разницы: приобретение материалов, если доставка не учитывается в НУ.

- Постоянные разницы (ПР).

- Временные разницы (ВР).

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Валютные и спец счета / Внереализационные доходы / Внереализационные расходы / Дальнее зарубежье / Курсовые разницы / Прочие доходы |

| Объекты / Виды начислений: | Счет 52 — Валютные счета, Счет 91.01 — Прочие доходы |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(5 оценок, среднее: 4,20 из 5)

Настройки для учета курсовых разниц в 1С 8.3

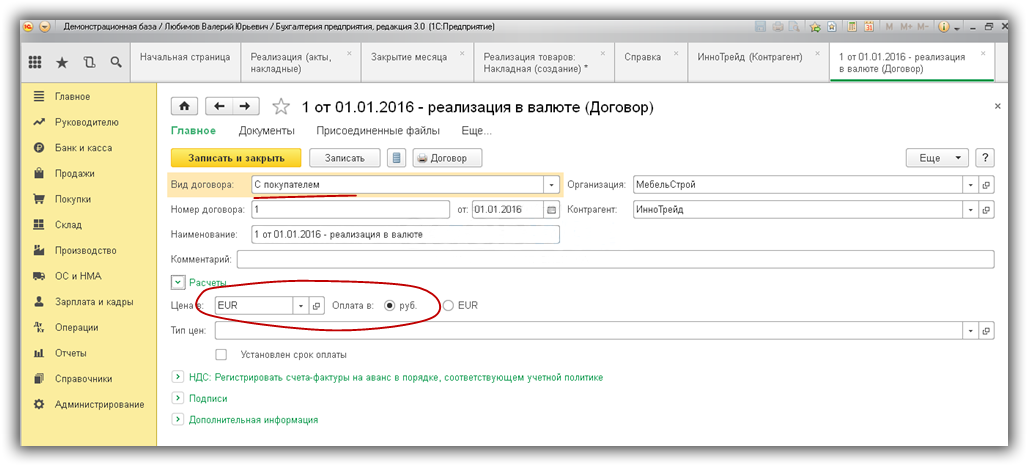

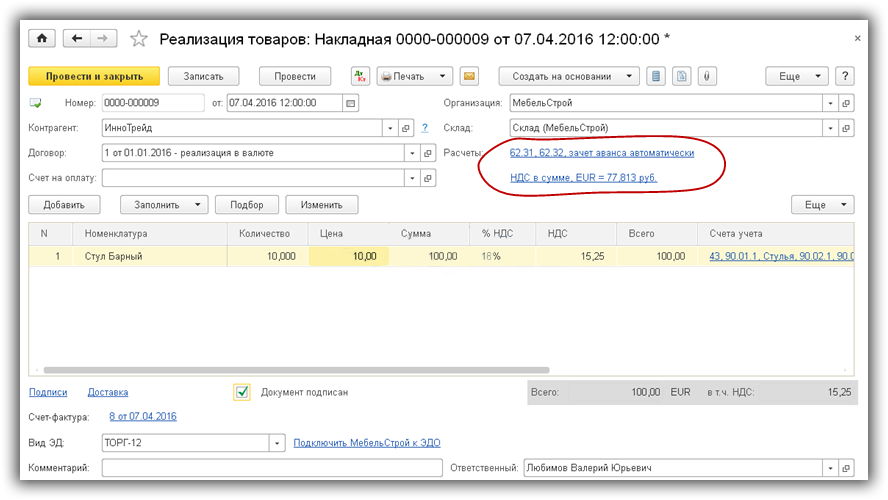

Рассмотрим пример реализации товаров по договору, заключенному в иностранной валюте.

Пример оформления договора приведен на рис.1

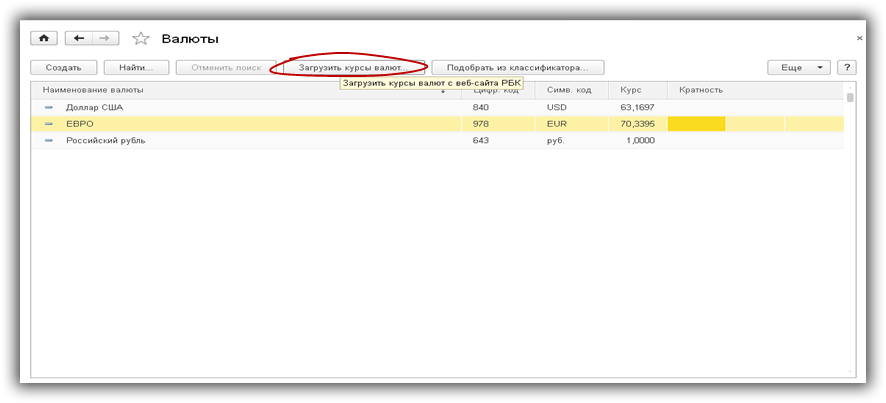

Курсы валют загружаются автоматически в справочнике «Валюты» по кнопке «Загрузить курсы валют»

Если договор оформлен правильно и курсы валют загружены своевременно, то в расходной накладной (рис.3) вся необходимая для расчетов информация будет заполнена автоматически.

Советы для поступающих

Выбор учебного заведения для поступления после школы зависит от многих факторов: уровня знаний, финансовых возможностей, региона проживания, собственного видения дальнейших перспектив.

- Если стоит задача получить среднее специальное образование и стать младшим специалистом – техникумы и колледжи являются отличным вариантом.

- Если необходимо укрепить знания, подтянуть общеобразовательную программу и взять себе время определиться с будущим – колледжи или даже лицеи вполне подойдут.

- Подавайте документы в техникум, если хотите скорее приступить к работе и развиваться как практический специалист.

- Если четко спланировали получать в будущем высшее образование и нуждаетесь в подготовке, остановитесь на варианте колледжа или училища после 9 класса с мощной общеобразовательной программой.

Помните! Диплом младшего специалиста открывает широкие возможности трудоустройства и служит отличным стартом. Диплом о высшем образовании является инструментом карьерного роста и профессионального усовершенствования.

Давайте будем откровенны: нет ни одного человека, которому помешало образование. Возможно, не помогло – тут вопрос реализации и условий. Но не помешало. Как говорится, лишним не будет. А помочь без проблем окончить техникум или колледж с правильно выполненными заданиями вам поможет компания «Мир Знаний».